打开APP

认知获得感篇——第6期

Q10

除了税收优惠,

开通个人养老金账户还有哪些优势?

前几天的客户交流中,有投资者向挖掘基提出一个问题:除了能省点税,开通个人养老金账户还有什么实实在在的好处?

的确,当我们谈论个人养老金账户,税收优惠无疑是那扇最先被推开、也最容易被看见的门,它像一份及时的礼物,让当下的付出有了立竿见影的回响。但个人养老金账户的价值,远不止于此。

01 未来的契约

个人养老金账户是一种温柔的“强制力”,帮助我们跨越“知道”与“做到”的鸿沟。

我们生活在一个充满即时诱惑的世界。工资到账,房贷、车贷、日常开销、心头好物……钱总在不经意间流走,为几十年后的自己存钱,常常成为最先被搁置的计划。

个人养老金账户的“封闭性”——存入的钱在法定退休年龄或特定情形前无法随意支取,实则是为未来的自由筑起一道堤坝,将我们“储蓄养老”的意愿,转化为一种无需每日挣扎的、自然而然的行动,帮助我们对抗人性中的短视与拖延。它管住的不是钱,而是我们当下那颗容易动摇的心。

更深一层,个人养老金账户还巧妙地运用了行为金融学的智慧,即构建专属的“心理账户”。这种物理和心理上的区隔,带来一种仪式感和专注感。看着这个账户随着时间慢慢增长,会强化长期坚持的动力,有效避免“拆东墙补西墙”的无奈。

它让养老储备变得可视化、可触摸,不再是模糊的担忧,而是看得见的希望。

02 复利的引擎

当资金被妥善地“存”下来,时间这位最伟大的盟友便开始展现复利的魔力。

投资中最大的成本往往不是手续费,而是被浪费的时间。时间拉得越长,复利的雪球滚得越大,所需的初始推力反而越小。

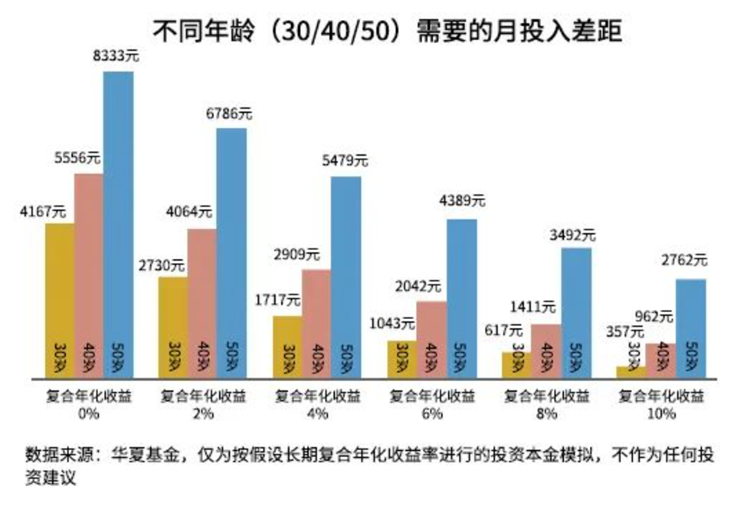

想象一下:

如果要在70岁存够200万,从30岁开始,以年化6%的回报率每月只需投入约1043元;若拖延到40岁才开始,每月则需投入超过2000元;而如果50岁才开始,这个数字会跃升至近4400元。

个人养老金账户长达数十年的封闭期,恰好完美契合了复利生长的需求。它避免了我们在市场波动或短期需求面前“中途下车”的冲动,让资金得以在时间的沃土里专注地生根、发芽、枝繁叶茂。

早一天开始,你就多赢得一天让复利为你工作的机会。那每年看似不多的1万2,在时间的催化下,终将汇聚成一股可观的溪流。

03 多元的矩阵

个人养老金账户的定位绝非“保险箱”,更像一个精心设计的“金融工具箱”。

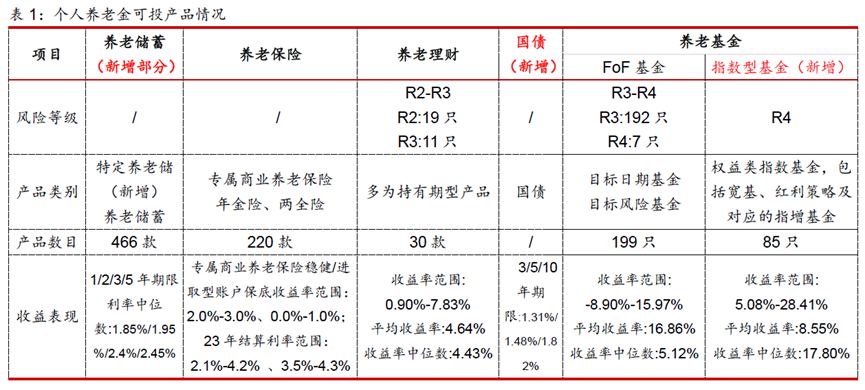

个人养老金账户提供了丰富且层次分明的产品选择——

从立足本金安全的特定养老储蓄、国债,到寻求稳健保值的养老理财产品;

从追求长期增值的养老目标基金(FOF),再到分享经济长期增长红利的宽基指数基金(如沪深300、中证A500、科创50)

资料来源:Wind、人社部、中国理财网、中国银行保险信息技术有限公司、济安金信养老金研究中心、公司官网、华宝证券研究创新部

注:在统计养老产品的收益表现时,将统计时点统一为截至2024/12/12,并统计运作满1年的养老产品近一年的收益率情况。

个人养老金账户以谱系化的设计,让不同风险偏好、不同年龄阶段的人都能找到适合自己的方案。

年轻人可以更侧重配置权益占比更高的产品,如指数基金、目标日期基金,利用漫长的投资周期平滑短期波动,追求更高的长期回报;

而临近退休的人,则可以通过目标日期基金自动下滑的资产配置,或主动选择更稳健的产品,逐步降低风险。

这种灵活性,确保了我们的养老钱能在不同的人生阶段,找到更适合的价值追寻方式。

04费率的效应

说到产品,不得不提到一个容易被忽视但长期影响巨大的优势——专属的费率优惠。

个人养老金账户中购买的基金,其Y类份额的管理费、托管费等运作费用,通常比普通的A类/C类份额更低,普遍能享受五折甚至更低的优惠。

例如,某养老目标基金A类份额管理费可能是0.8%,而其Y类份额可能只需0.4%。千万别小看这零点几个百分点的差异。在长达二三十年的投资周期里,复利不仅作用于本金的收益,也同样作用于省下的每份费率优惠,相当于直接增加了账户的净收益。

这就像一场为长期养老投资者准备的“专属折扣”,省下的每一分钱,都在默默地为未来的自己打工。

此刻,回到最初的问题:除了税收优惠,个人养老金账户的优势是什么? TA是时间的朋友,用温柔的“强制力”,布局长期复利的奇迹; TA是选择的自由,提供丰富的产品谱系,适配不同人生阶段的风险需求; TA是成本的节约者,通过专属的Y份额费率优惠,让长期收益涓滴成河; TA是心智的锚点,构建清晰的养老专属账户,强化坚持的信念; TA更是未来的守望者,帮助我们直面老龄化挑战,主动争取一份更从容的晚年生活。 税收优惠是起点,而上述这些优势,才是真正支撑我们走完这场长达数十年的“养老马拉松”的基石和动力。 毕竟,养老规划的本质,是今天的你,送给未来自己的一份礼物。这份礼物的价值,远非一时的节税优惠所能衡量。 让每一个当下的选择 都成为未来从容的底气 风险提示

2025-07-07 12: 50

2025-07-07 12: 50

2025-07-07 12: 50

2025-07-07 12: 50

2025-07-07 12: 50

2025-07-07 12: 50