打开APP

又到了周更《红利招招盈》栏目的时候。

此刻的北京雨过天晴,坐在桌前回望过去这一周,整理周度要闻,挖掘基颇为感慨、思绪有些激荡。

不知不觉间,市场着实已经换了一番天地,而千金难买的信任,也在种种变化中再次建立。

聊聊这一周的感触,也继续分享我们关于提升红利指数投资盈利体验的探索与思考。

这一周,A股一派“牛市气象”呼之欲出。

在CPO、雅江水电项目、反内卷等多轮利好的刺激下,上证指数一度站上3600点,周线已经“五连阳”,创下了2022年初以来的3年半新高。(数据来源:Wind)

对于投资者来说,此时此刻内心反而是纠结的,牛市真的来了吗?如果不够有格局、涨一点就容易卖飞;对市场将信将疑、很容易脚底抹油先撤;当然也不排除越涨越买加在山顶的可能性。

这一周,二季报披露完毕,公募基金全市场规模达到34.05万亿元,创下历史新高。

从盈利的视角看,有11家公司的基金利润超100亿,华夏基金以唯一破300亿基金利润的成绩,成为二季度给基民赚钱最多的基金管理人。(数据来源:Wind,券商中国)

基金利润代表了基金在一定时期内的所有持有人的整体损益情况,其中基金的规模以及基金的业绩表现是影响基金利润的重要因素。

在获得感研究的过程中发现,基金产品的盈利能力和利润指标,很多时候与持有人的感受成正相关,越能够为投资者赚钱的基金往往“投资者获得感”越强。

所以面对着带有“投资者获得感”基因的基金利润数据,挖掘基心情难以平静,行业高质量发展的重大拐点处,我们还要一起走很长的路。

说起赚钱、回报,又想起了红利

前端时间,我们用AI大模型对过去三年高获得感评分客户进行了聚类分析,提炼了六类高分投资者典型画像,其中一类就是选对红利基金、匹配需求的投资者,“收息”便是获得。

红利,还能继续赚钱吗?了解一个策略如何帮我们赚取回报,就需要看看底层的标的是如何选取的。

从财务角度看,红利是公司将盈余回馈给股东的一种方式,通常以现金或股票的形式支付。回归吸引力的本质逻辑,红利策略就是指以“高股息率”为核心指标的选股策略。

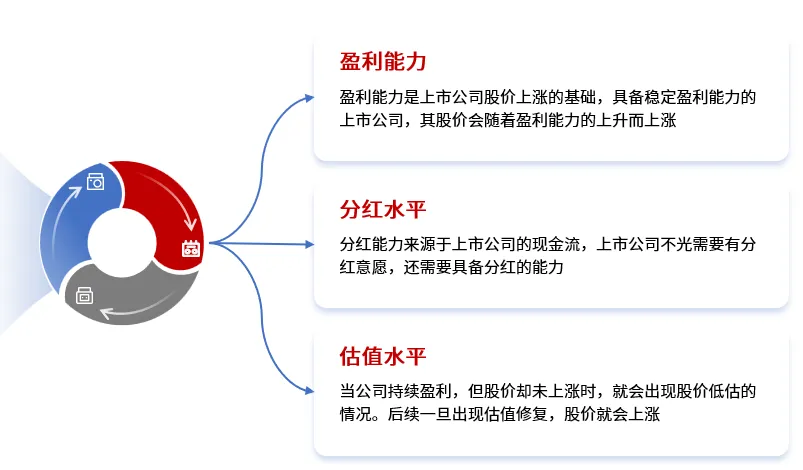

通过拆解红利策略的核心指标股息率,可以发现股息率主要由三个因素共同决定:

上市公司的盈利能力、分红比例以及股票价格,即上市公司盈利能力越强、分红比例越高、股票价格越低,则股息率越高。

股息率的三大影响因素同样也是我们投资指数获取回报的三个构成部分。

很多权益类指数收益率主要由估值波动和盈利增速构成,但是从红利指数的收益来看,股息贡献格外突出,这也使得红利策略的收益确定性相对更高。

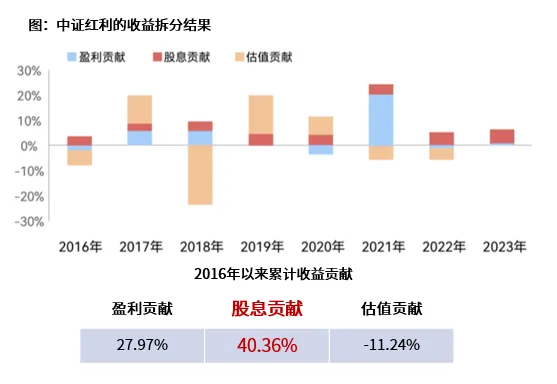

数据来源:申万宏源证券,时间区间:2015/12/31-2024/12/31

以中证红利指数为例,2016年以来,股息为中证红利指数贡献了最主要的收益,累计收益达40.36%;盈利累计贡献达27.97%;而估值为负贡献,累计-11.24%。(数据来源:申万宏源证券,时间区间:2015/12/31-2024/12/31)

从这个角度上看,不依赖牛市也能赚钱的资产,也许并不会在所谓的牛市中跑输市场。

股息率,不是一个没有故事的指标

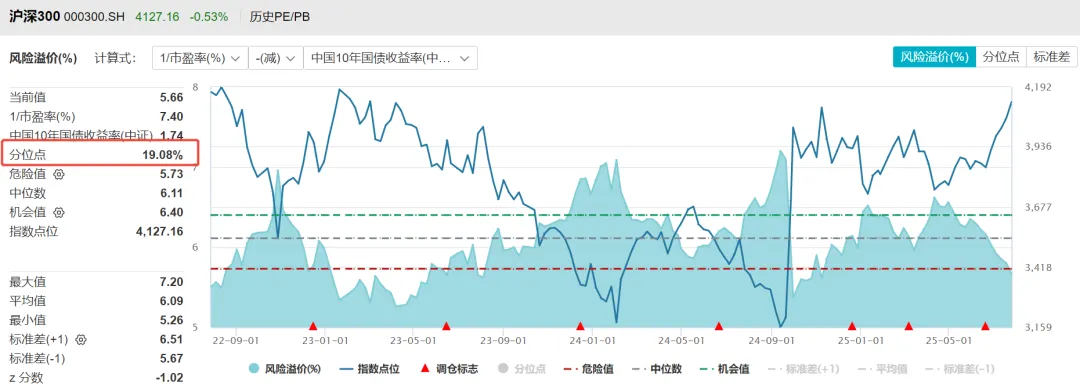

当前的市场风险高吗?

股债风险溢价是衡量股债性价比的一个重要指标,为人所熟悉的计算方式是用股票市盈率PE的倒数减去十年期国债收益率,提示股市相对于债市的风险补偿。

沪深300过去三年指数风险溢价

(数据来源:Wind,时间区间:2022.7-2025.7)

除此之外,这几年间,不少研究已经将股息率与国债利率的差值作为股债风险溢价的表征。

低利率时代不可避免的到来,2023年下半年,沪深300的股息率,有史以来第一次追上了30年国债收益率,但这还不够,股票价格有着更大的波动,我们还需要更多的补偿。

2024年9月,沪深300股息率与长期国债收益率之间的差值来到1%以上,倍数最高来到一倍以上,30年国债收益率最低1.8%,沪深300股息率最高3.6%。(数据来源:Wind)

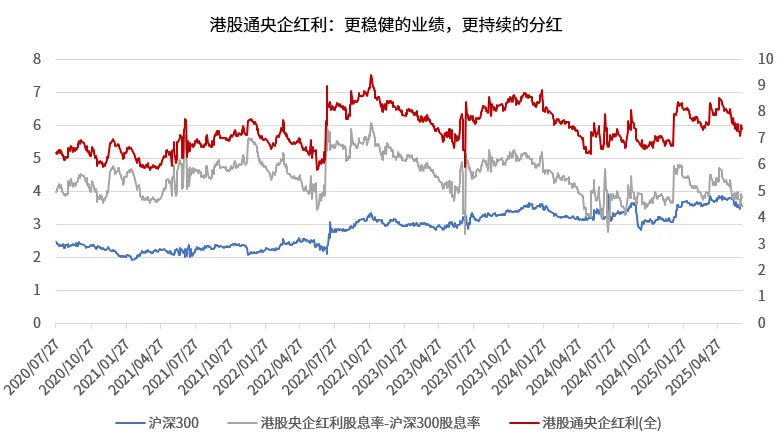

当白马蓝筹的代表沪深300的股息率已经来到3%以上之后,我们需要用更挑剔的标准寻找业绩更为稳定、分红更加优渥的资产,此时,港股通央企红利便成了绕不过去的选择。

数据来源:Wind,起始日期:2020-1-1,截止日期:2025-6-30

港股通央企红利指数当前的股息率在6%-8%左右,在沪深300股息率一倍于国债收益率基础之上,港股通央企红利的股息率又一倍于沪深300股息率。(数据来源:Wind)

这个指数的编制规则是选取过去三年连续分红且为中央企业实际控制的股息率最高的50家公司,核心的关键词是连续分红、高股息率、央企,这样的编制方式共同构成了业绩和分红的保证。

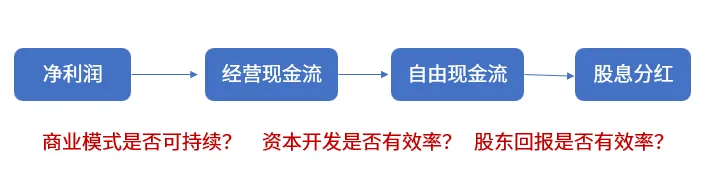

某种视角上,真正落实到股东收益层面的能和债券收益对标的,其实是股息率,从企业盈利到股息分红,其实中间还有不少的考验将要度过。

从净利润到经营净现金流,中间的差异是折旧摊销及应收应付和存货的调整;从经营现金流,到自由现金流,差异来自于资本开支;从自由现金流到股息分红,“约束”很重要。

层层链条传导后,终于从净利润来到了股息率,这个过程中,我们需要商业模式的可持续、资本开支的有效率、分红回报的有约束。

高股息,它只是一个结果,回到源头,才可能给到我们更多的启发,也更能认知其中的意义。

拥抱优质、可持续的高股息,在社保和保险身上已经是现实,2025年刚刚过半,险资已经举牌上市公司19次,这些“聪明钱”的解题思路也很清晰:

一种是买红利,一种是买性价比更高的红利。

对于普通投资者而言,也是进行时。当存款利息和债券票息都不能满足需求时,高息、优质红利的典型代表港股央企红利ETF(513910)的优势便展现了出来。

港股通央企红利指数与其他红利指数股息率对比

(数据来源:Wind,截止日期:2025-6-30。股息率取指数近12月股息率)

不过,二季度以来的红利,尤其是银行板块的上涨还是挺快的,或许需要缓一缓,不然股息率都透支完了。

当然共识仍然是:低利率周期来临,以股息回报为基础,以资本利得回报为补充的投资方法论,将会焕发强大的生命力。

风险提示

2025-07-28 16: 37

2025-07-28 16: 37

2025-07-28 16: 37

2025-07-28 16: 37

2025-07-28 16: 37

2025-07-28 16: 36