打开APP

您的专属养老投资搭子——

「养老有道・Y享陪伴」周刊上新啦!

认知获得感篇——第11期

Q15

养老投资不是应该越稳越好吗?

为什么还要配置波动大的权益资产?

事实上,这个问题背后藏着两个常见的误解:一是将“稳健”简单等同于“零波动”,二是低估了时间对波动的稀释与化解。

这种思维定式,导致部分投资者将养老资金全部投向银行存款等低风险理财手段,看似规避了市场波动,实则暴露于更隐蔽的风险——购买力的持续缩水。

从宏观经济视角观察,“广义货币M2增速与GDP增速之差”构成的“真实通胀率”指标,揭示了货币超发的现实。

国家统计局数据显示,2014至2025年间我国真实通胀率在0.4%-8.7%区间波动,中位数、平均值分别为4.3%、4.0%。

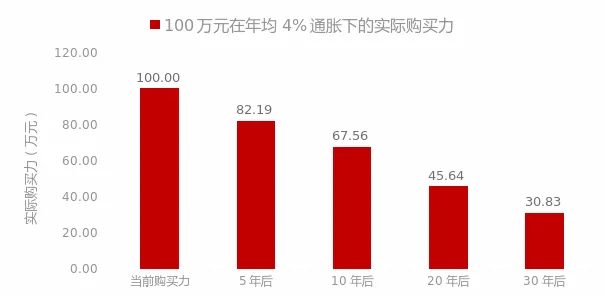

若以4%的温和通胀率计算,30年后100万元的实际购买力将缩水至约33万元。仅仅依靠低风险的储蓄类产品,养老金将很难抵御这种渐进式的侵蚀。这种“温水煮青蛙”式的财富蒸发,恰恰是养老投资最致命的敌人。

数据来源:华夏基金,计算公式:实际购买力=初始金额/ (1 + 通胀率)^年数

而权益类资产(如股票型基金)虽然短期波动较大,但长期来看具备两个不可替代的特性:

一方面与企业盈利增长深度绑定,分享经济发展红利;另一方面通过复利效应实现长期增值。

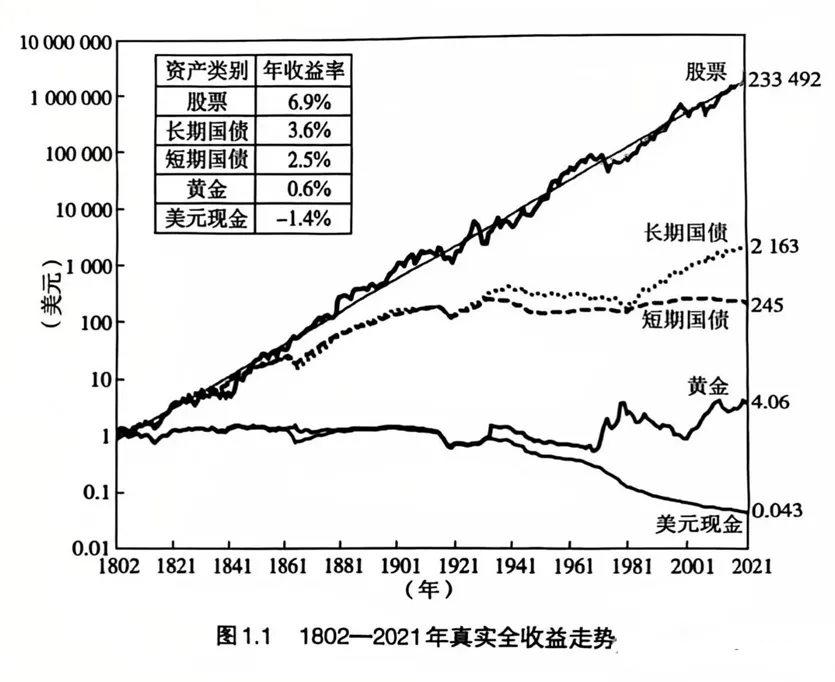

历史数据印证了这一规律。杰里米·西格尔在其著作《股市长线法宝》中写道:

美国股市在1802-2012年的210年间,扣除通胀后的实际年化收益率达6.9%,显著跑赢长期国债的3.6%,而美元的购买力则年均下降1.4%。

当然,股市的高波动特性始终是萦绕在投资者心头的疑惑。毕竟,养老钱关乎未来的生存底线,真的可以投向一个波动这么大的品类吗?

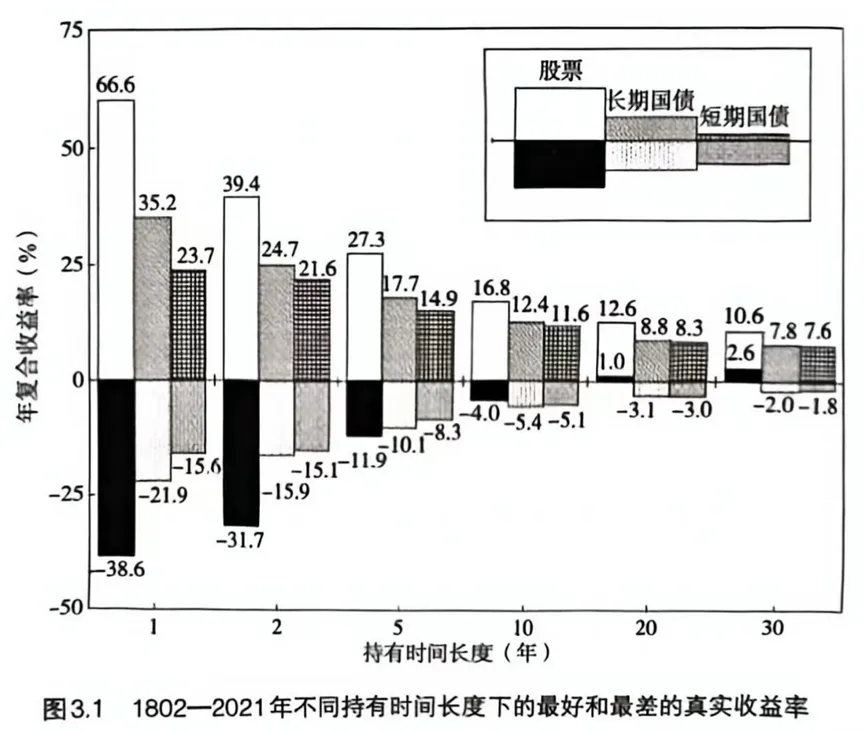

事实上,西格尔的另一项研究为我们拨开迷雾。他统计了1802-2021年间,投资股债资产在不同持有周期下,最好和最差的真实收益率区间。

最终发现,持有期限越长,权益资产的收益波动区间越窄,最终将会趋近于其预期收益率。

具体而言:

持有5年以内,股票风险确高于各类债券;但一旦拉长至 10 年,股票的风险收益比开始显现优势;若坚守 20 年以上,其风险水平甚至低于债券。

“时间换空间”的投资逻辑,再度得到验证。

当然,权益资产短期的起伏不定仍然是我们无法回避的话题。对于难以承受短期波动的投资者,同样可以尝试两种“温和”的权益参与方式:

其一是红利策略。通过投资高股息指数基金,可以获得相对可预期的稳定现金流,同时保留股价增值的潜力;

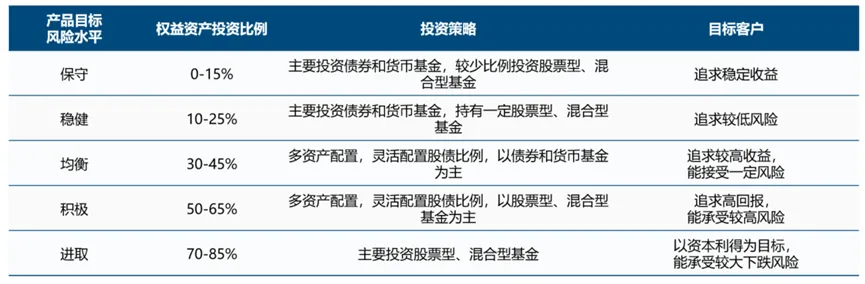

其二是目标风险基金。如同汽车的运动模式与舒适模式微调,可以让投资者自主选择“颠簸程度”。 例如“稳健”档位的养老FOF,通常将权益仓位预设在10-25%左右,追求稳中求进。

养老投资本质上是跨周期的资产配置。权益资产如同长跑选手,短期可能因波动落后,但长期来看,其收益弹性远超低风险资产。

若因过度追求短期平稳而放弃权益配置,实则是用确定性的购买力损失,换取不确定性的市场避险,这种取舍显然违背了养老投资的根本目的。

真正的养老投资智慧,在于理解波动与收益的辩证关系。短期波动如同天气变化,长期趋势才是气候特征。

当我们把投资期限拉长至二三十年,市场波动带来的价格差异,反而成为低成本布局优质资产的机会窗口。那些看似危险的波动,不过是时间长河中的自然起伏;而真正需要敬畏的,其实是看似平静却暗流涌动的“安全”幻觉。

让每一个当下的选择 都成为未来从容的底气 风险提示

2025-08-04 10: 09

2025-08-04 10: 09

2025-08-04 10: 09

2025-08-04 10: 09

2025-08-04 10: 09

2025-08-04 10: 09