打开APP

北信瑞丰基金基金经理 于军华

于军华,20年汽车行业研究投资经验,原国家信息中心经济咨询中心汽车行业分析师,宏源证券汽车行业研究员,现任北信瑞丰中国智造、丰利、鼎利产品基金经理。

1、中国汽车出口情况

首先我们得跟大家一起区分两个概念,汽车出海和汽车出口。

汽车出口就是我们字面意义上理解的,中国本土生产的汽车,通过海关卖到海外,跟一般的产品出口没有什么区别。

汽车出海意义广泛的多,既包括纯粹的出口,也包括海外建厂、技术输出以及品牌国际化,是一个高层次的国际化。

只不过我们现在的汽车出海,还停留在汽车出口这个阶段,所以汽车出海一般指的是汽车出口。

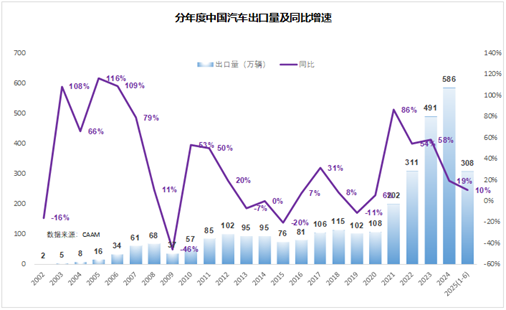

从量的角度,中国汽车出口可以分成三个阶段,2008年以前的高速增长期,2009-2020年的平台期,还有2021年以来的高速增长期。

2008年以前,中国汽车出口刚刚起步,最高是2008年的68万辆,这个时候没什么可说的,从零开始,野蛮生长。中国汽车刚刚敲开世界市场的大门。

2009-2020年基本上处于横盘阶段,每年的出口量在100万辆左右徘徊。

从2021年起,中国汽车出口迎来了上台阶式的快速增长,2023年以491万的出口量首次超过日本,成为世界第一大汽车出口国。2025年上半年就出口了308万辆,同比增长10%。

2、2021年之前中国汽车十几年出口量几乎没有增长的原因

2009-2020年中国汽车出口一直横在百万辆上,2021年才开始爆发。

首先,从产品的角度,这一段时间,自主品牌的汽车确实有了很大的进步。从性价比的角度,中国自主品牌的汽车可以跟国内合资车、还有海外的外资品牌汽车打得有来有回。但综合说,性能上确实还有一定的差距。毕竟燃油车赛道上限太低了,低垂的果实早就被摘走了。

另一方面,汽车本身并不仅仅是一种商品,他是一个多维度的综合体。

汽车消费大国和汽车强国,这两者往往是一体的。对于欧美这些制造业发达国家来说,汽车行业是制造业的根基,工会力量强大,单靠性价比取胜,进入的难度很大。而广大的发展中国家,人口众多,进入的难度略小,但消费力一般。

当你的产品的竞争力没有本质的提升,对应的海外市场又非常稳定的时候,显然出口量也不会实现大的突破。

3、从2021年开始中国汽车出口快速增长的原因

2021年以来中国汽车出口量的爆发,导火索来自于因为疫情导致的全球供应链紊乱。因为疫情所带来的全球供应链紊乱为中国汽车带来了前所未有的机会。欧美汽车供应链受到了冲击,新车二手车价格甚至出现了倒挂,更放大了中国汽车的性价比。

但是天上掉馅饼,自己能接住的,才叫机会。

虽然中国汽车出口多是拉美中东这些国家,长期的精耕细作之下,再加上中国汽车的质量也确实是今非昔比,所以中国汽车出口量上去了之后,并没有因为疫情缓和就掉了下来,从2023年开始,中国就超越日本成为世界第一大汽车出口国。

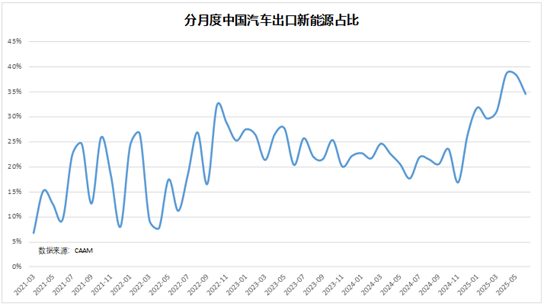

4、新能源汽车对于汽车出口的贡献

从大家的直观印象中,2021年的出口增长,应该是新能源贡献的。

这符合逻辑,但从实际数据看,不是。从2021到2024年,这新能源增速最快的三年,出口汽车中新能源的占比,基本上在20%左右上下波动。

这说明了一个事实,那就是这一轮的汽车出口增量,主要是燃油车贡献的。

5、中国的汽车出口能否借鉴日本经验

日本汽车出海,其实是一种历史的偶然。

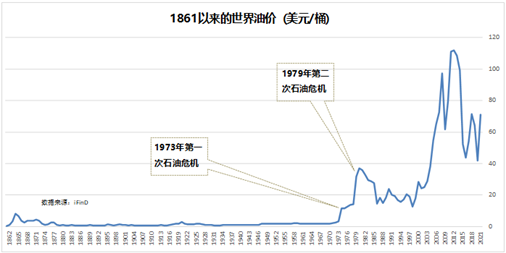

大背景是上个世纪70年代的两次石油危机。

我们都知道上个世纪70年代以前,是布雷顿森林体系主导国际金融秩序,黄金35美元1盎司。这个时期美元计价的原油价格也不高,每桶不到2.5美元。70年代的2次石油危机,导致原油价格暴涨,美国消费者的汽油零售价格也出现了大幅上涨。

在高油价之前,美国消费者喜欢的是庞蒂亚克GTO这种经典的Musclecar(肌肉车),拥有一台V8发动机,排量6.4L,325马力,走得是西装暴徒范。

高油价之后,美国畅销车型的代表是丰田卡罗拉,前置后驱,1.4L发动机。这两辆车的差距,我们用一句话总结就是,一个是生活,另一个是活着。

日系车的崛起是生态位的胜利,这个生态位决定了,日系车不是想要推翻整个燃油车体系,他只是一个补充。日系车走的是经济适用型的路线,这个定位本来就是美系车所不擅长甚至是放弃的。事实就是,日系车顶峰的时候,也没有在技术上碾压其他车系,此外,日系车高端品牌的塑造一直不算成功。直到今天,走得最远的雷克萨斯哪怕在日系车有溢价的中国,品牌力也不如BBA。市场普遍的印象就是,雷克萨斯,一直做的都是“精致的平庸”,非常像被社会磨平了棱角的中年社畜。

6、中国汽车出口的核心竞争力

相比当年日系车的崛起,中国汽车出海,靠的并不是“时势造英雄”,而是硬实力碾压。

与当年的日系车相比,首先现在中国汽车技术完全要高一个维度。

当年日系车相比德系、美系并没有技术和品牌上的优势,走得是差异化竞争的路线,而现在的中国汽车,在新能源这条赛道上,除了特斯拉,基本上没有像样的竞争对手。现在中国的新能源汽车,哪怕是不太受国内消费待见的,合资公司生产的车型,拿到海外去都非常的有竞争力,这就是差距。

其次是汽车零部件体系借助整车出海。我们都知道工业品有规模效应,一个14亿人口,三千万年销量的市场,显然要比日本当时1亿人口,五六百万年销量的市场更有规模效应。

关于规模效应我举一个例子,洋山机。

洋山机是一种比较简易的自动机床,因为上海洋山港是这类机床的集散地,所以被称为洋山机。

洋山机还是一种机加工方式。也就是“加工不收钱,只要下脚料。”

高一个维度的技术加上全球最大的工业规模效应,就是中国汽车出口的核心竞争力。

关于中国汽车的竞争力,马斯克曾经说过,欧美贸易壁垒一旦解除,中国新能源车企,能够干掉全球大部分车企。

7、中国汽车出海将来的最终格局是什么

比亚迪的王传福提到,中国汽车将来国内国外要做到1:1。1:1的这个判断我认为问题不大,全球市场9000万的销量,中国3000万,欧美日韩加起来3000万,剩下的亚非拉发展中国家3000万。中国在自身没有汽车产业的亚非拉国家,潜力巨大。

中国汽车出海这一块,目前已经有两种模式走出来了,一种是上汽的名爵模式,另一种是奇瑞模式。上汽集团2007年收购了英国的品牌名爵,通过继承名爵在欧洲的一整套生产和销售体系,成功的复活了这个品牌。名爵的销售也主要针对传统的欧洲和英联邦国家市场。这个模式下,比较成功的还有吉利。另一种是奇瑞模式,走的农村包围城市路线,先从发展中国家入手,一步步的积累国际市场经验,最后才是进入发达国家。

现在看可能还有第三种,那就是比亚迪模式,这种模式是一种比较传统的跨国企业模式,就是在自己强势品牌的基础上,全球布局,毕竟在具备全球竞争力的企业面前,能不能不是问题,布局合理才是要考虑的。

8、为什么一些汽车企业的财报里并没有发现国内国外业务上有盈利的差别?

财报本身代表的是上市公司对于自己财务状况的观点,并不等于是投资者自己想要的事实。

我们也提到,汽车不是工业皇冠上的明珠,因为他就是皇冠本身。

汽车行业的利润是很高的,如果你不相信,你可以回忆一下,2019年我们买一辆合资B级车还需要25万,现在只需要15万,就这样现在这些企业还能有利润。

有句话叫做,木秀于林,风必摧之。不提印度这种外资坟场,一般的国家也比较难接受外资企业在本国获取太高的超额利润。

所以,汽车企业有一整套的方案,可以做到全球运营的分公司,其自身的经营利润率差别不太大。

就我们的了解,中国汽车出口,其利润水平肯定是高于甚至是大大高于内销的。

9、怎么看待美国汽车市场?

美国每年的汽车销量1500万辆,但现在中国汽车基本上过不去。

很多人不知道,美国很早就搞产业政策了,幼稚产业理论最早就是由美国美国第一任财政部长亚历山大·汉密尔顿提出的。

以市场换技术也是美国最先搞的,上个世纪70年代,日系车在美国攻城略地,美系三强纷纷跟日系汽车制造商合作,在美国设立整车厂,比如通用就跟丰田联合经营了位于加利福尼亚州的NUMMI装配厂。

日系车在美国攻城略地,美国政策从一开始的排斥,到中间的“市场换技术”,再到最后的“所在即所有”,保住产业和就业,可以说有一套完整成熟的应对策略,非常的灵活,一点都不教条。

对于中国汽车在美国的布局,现在处于最开始的阶段,那就是排斥,一概拒绝。

谁都知道,中长期看,美国不可能跟新能源的主流脱钩,关起门来搞闭关锁国,所以当年日系车的那一套流程,无非中国自主品牌重新走一遍就是了。

也许过几年,我们就能看到比亚迪与通用在美国建合资厂了。

10、出海业务做的好,会怎么影响企业的投资价值?

我们可以从成本利润的角度简单分析这个问题。

国内和海外业务两条腿走路,高的销量对应高生产量,必然在采购和生产上具备规模效应,成本控制的就会越好。

从利润端,海外业务的盈利能力,大概率要比国内好。最重要的是,汽车企业完全可以用海外的利润,补贴国内的竞争,从而加速国内汽车品牌的出清。

所以,从终局的角度,海外业务做得好的汽车公司,最终活下来的概率要大一些。因此,估值也可以给的高一些。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-08-06 20: 46

2025-08-06 10: 27

2025-08-06 10: 27

2025-08-06 10: 27

2025-08-06 10: 27

2025-08-05 20: 18