打开APP

北信瑞丰基金基金经理 于军华

于军华,CPA非执业会员,中国人民大学世界经济学硕士毕业;20年汽车行业研究投资经验;原国家信息中心经济咨询中心汽车行业分析师,宏源证券汽车行业研究员,2014年4月加入北信瑞丰,负责制造业尤其是汽车行业研究投资工作,现任北信瑞丰中国智造、丰利、鼎利产品基金经理。

1、年初以来,整个汽车包括汽车零部件行业股票在2、3月份涨过一波之后就一直震荡回调,怎么解释这个现象呢?

确实是,从年初以来,汽车零部件行业的表现不太及预期,市场比较公认的原因有两个:

一个是汽车行业的价格战。这个我相信大家都有了解,后续还出了专门的反内卷政策。价格战自然就会将成本压力往上游的汽车零配件厂商转移,原来行业都是年降,也就是每年调整一次采购结算价,现在很多变成了“半年降”,甚至是“季降”,汽车零部件厂商的压力就比较大。

二是出现了一个观点,新能源时代,汽车零部件行业不具备研发主导权。也就是说汽车零部件行业的地位是下降的,这自然就会影响估值。

一般认为这两个原因造成了汽车零部件行业的表现不太及预期。

我个人观点,这属于股票自身的反身性,第一个原因价格战还可以理解,第二个原因就有些牵强了。

2、怎么看待汽车行业价格战对于汽车零部件行业的影响?

价格战对于汽车零部件行业肯定是有影响的。

问题就是,自从80年代以来,中国制造业的价格战就一直存在,这并不是一个新鲜事物。

中国制造业的竞争力,也一直是在这种竞争中逐步提升起来的。

跟一般的制造业相比,汽车零部件行业有其特殊性,一辆汽车的生命周期很长,往往在10年以上,这对各个零配件的可靠性的要求比较高。这就造成一个结果:那就是虽然下游整车厂很强势,但是每一个品类下最后选定的供应商并不多,往往也就是2-3家,因为供应商太多出了问题根本没办法查,这样竞争强度就控制在一定限度内,这种稳定的配套关系,就意味着汽车零配件行业盈利能力是有保障的。

所以,我们的观点是,价格战对汽车零部件行业确实有影响,但这个行业相对特殊,整车和汽车零配件厂商是相互依存的关系,通常会着眼长远,不会做一锤子买卖。

3、关于新能源时代,汽车零部件行业不具备研发主导权,怎么看?

这其实说的是像比亚迪这样的整车厂商,走的是垂直一体化战略,从电池到底盘、汽车电子再到智驾系统,能自己做的全部都自己做,外部供应商只是补充。

垂直一体化战略的优点是成本低,尤其内部沟通成本低,缺点是对规模要求比较高,而且很容易陷入不经济的局面。

但是目前绝大部分整车厂商都无法做到垂直一体化,市场主流还是整车厂主要做组装,零部件依靠外部供应商。

研发主导权的这个问题至少在动力电池上,电池厂商还是具备相当的主导权的,比如说宁德时代。而且,现在研发和技术能力比较靠前的智驾系统,比如说华为,本质上也是第三方供应商。

所以,新能源时代,汽车零部件行业并没有失去研发的主导权。但对于一些技术含量不高的通用产品,比如说座椅、内饰这些,外部供应商的话语权就不高了。

4、对于中国汽车零配件行业,怎么看成长空间?

这个问题其实很重要,因为这会影响到行业的估值。有这么一个规律:

对于一般的周期性行业,比如说化工,高点的估值一般认为是顶峰盈利的10倍,也就是10倍市盈率,其他时间看市净率。

如果是一般的大消费,每年5%-10%的增长,市盈率可以给到20倍,某些相对更有前景的细分赛道,市盈率可以给到30倍。

说到汽车零配件行业的成长空间,这儿有一张表,美国汽车新闻杂志的2024年全球汽车零部件百强。

前20家公司中国只有2家,宁德时代和延锋,严格意义上,延锋也不算中国公司,是上汽集团华域汽车并购的一家外资公司,所以实际只有1家。

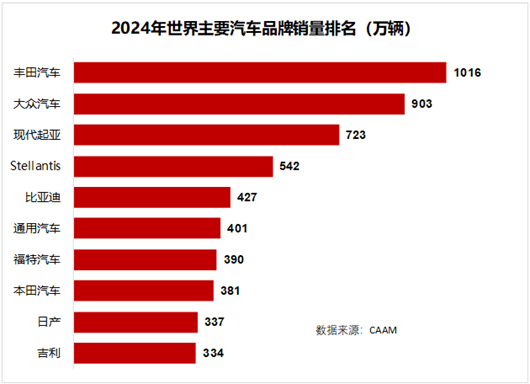

汽车零部件行业这个现状,问题主要出在整车上。在燃油车时代,中国自主品牌一直不入流,前10大汽车品牌中国一家都没有。新能源改变了这个状况,根据CAAM数据,2024年世界前10大汽车品牌中国已经有了2家,排名第五的比亚迪和第十的吉利。

按照中国新能源汽车行业的竞争力,世界前10大汽车品牌中国至少会出现3-5家。对应的汽车零部件行业,前20大汽车零配件公司,中国至少应该有6家,这意味着至少还会出现4家,年收入1000亿起,市值2000亿以上的全球汽车零配件龙头。

目前几家主流的汽车零配件龙头,年收入基本在200亿出头,这意味着至少4倍的成长空间。

所以,我觉得市场不用担心中国汽车零配件行业的成长空间。

实际上,中国汽车零配件行业的成长空间,比新能源整车要大。

5、怎么理解零配件的成长空间比整车还大?

有句话是这么说的,贫瘠的土地长不出娇艳的花朵。

燃油车时代,中国汽车零配件跟世界先进水平的差距,比整车大的多。

最早的90年代的那批自主品牌新车,发动机基本上都用的是三菱的4G6发动机。到后来,自主品牌纷纷开始了发动机自研之路,但是直到今天,变速箱这个核心大件自主品牌还是没有特别大的进展。

当年的广汽传祺有一款SUV,一度销量非常好,但是由于用的是丰田系的爱信6AT变速箱,供应时有时无,直接造成了这款车销量跟不上市场,最后出局。

中国新能源汽车竞争力强在,新能源相关的零配件便宜大碗,尤其是电池。

现在的中国新能源汽车厂商,实际上是本土新能源产业链+外资传统汽车零配件产业链的组合。

这就意味着,对于传统的汽车零配件来说,国产化还有非常大的空间,现有的自主品牌整车厂有动力对这些零配件进行国产化替代。

除了国产替代之外,那些海外厂商也有更换中国汽车零配件供应商的需求。由于中国这些厂商的成本更低,反应更快,有些新赛道更是只有中国有竞争力,比如说激光雷达。除了整车可以出海之外,中国的汽车零配件厂商也在忙着出海。

所以,综合起来说就是,中国的汽车配件厂商既有国产替代的内生动力,还可以做出海,整体成长空间比整车还要大。

6、汽车零配件行业,有哪些细分行业有机会?

关于这个问题,我们其实可以先反着来看,就是哪些细分赛道没机会。

我们的判断是,给原来的燃油车配套,尤其是为合资企业配套的这一批汽车零配件企业,整体很难有机会。

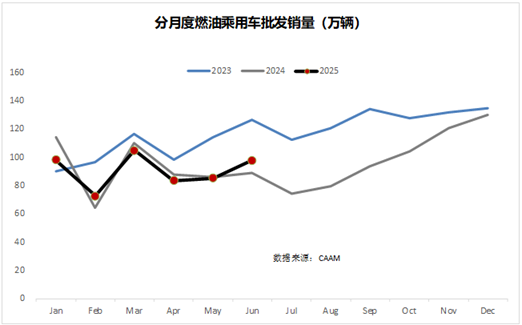

2025年上半年有个比较明显的现象是,燃油车销量总体并没有下降太多,尤其是6月份,燃油车批发销量甚至还上涨了。

这能说明燃油车的韧性么?

不,观察这几年燃油车的降价幅度,再加上上半年全国的以旧换新活动带来的短期刺激,现在大概率属于回光返照。

中国现有的汽车零配件上市公司,大部分都是2020年前上市的,其主要业务和核心竞争力都是为燃油车或者说合资企业配套的。而他们的主要业务和核心客户,在2021年之后都是走下坡路的。

这就决定了,燃油车的退出,对于大部分汽车零配件企业,是有比较大的损失的。

所以,对于现有的汽车零配件行业,β的意义不大,重点是α。

我的建议是,选择汽车零配件上市公司,关键点是看收入同比增速。因为你很难拆出来一家上市公司在新能源和燃油车方向的收入,但是每季度收入同比增速在10%以下,就意味着公司转型节奏是落后了。

除了上面这个关于收入的具体要求,如果我们再看细分方向的话,汽车智能化相关的硬件、软件,汽车电子,外观件,都有可能跑赢行业平均增速。

原因我们一直说,汽车行业上半场电动化,下半场智能化。现在上半场基本结束,下半场刚刚开始。

智能化相关的这些标的,只要估值不离谱,我觉得长期拿没问题。

还有一个是外观件,就比如车灯这些。现在的新能源车,三电上做出来区别太难了,各个厂家就需要在外观上做出区别,形成品牌的家族语言,卷外观就是一个非常重要的方向。

7、汽车智能化标的已基本横盘三年,未来行情可能的催化剂是什么,还需要等待多久?

确实是,汽车智能化的这一批标的,也包括很多汽车零配件公司,自从2021、2022年高点之后,基本上已经横盘三年了。

以申万汽车电子指数为例,2022年TTM市盈率最高的时候120倍,现在降到40倍出头,但是指数就回调了30%,这意味着行业这三年在用成长消化估值。

历史规律看,牛股并不是没有回调,而是回调之后都能靠业绩再次站上新高。

汽车智能化目前最大的问题是监管。

从政策方向来说,电动化和智能化是大方向,这个基本没有什么争议,必须要推。

但从现实来看,智能化目前存在太多的噪音,部分厂家走的太激进,给监管带来了很大的压力。

如何在当下和未来找一个平衡,是监管的重大课题。

实际情况是,目前汽车智能化处于低潮期,但这也是事物螺旋式上升的一个过程。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-08-08 13: 53

2025-08-08 13: 53

2025-08-08 13: 53

2025-08-08 13: 53

2025-08-08 13: 53

2025-08-08 13: 53