打开APP

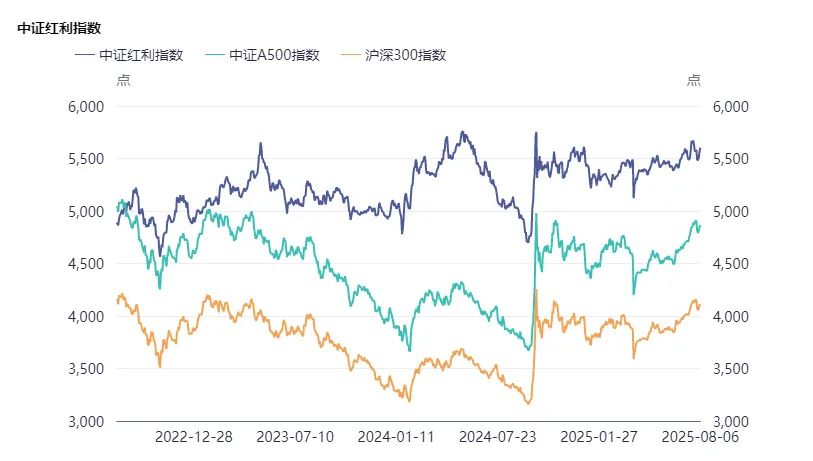

在资本市场风云变幻的当下,红利策略正以“低波动+高股息”的独特魅力,成为投资者穿越周期的“压舱石”。在权益市场波动加大、投资者风险偏好降低的背景下,德邦新回报灵活配置混合以“固收打底+红利增强+可转债灵活调节”的策略,致力于在低利率时代为投资者打造低波动、低回撤的股债混合精品基金。 利率下行,解锁投资稳中求进新路径 2025年至今,红利指数表现持续优于大盘,展现出较强的抗跌性与收益稳定性。那些具备稳定现金流和良好分红记录的上市公司,对投资者具有强大的吸引力。与此同时,监管层也鼓励上市公司加强现金分红,提升投资者回报机制。这一政策导向进一步夯实了红利资产的投资价值基础,使其逐渐成为机构和个人投资者的重要配置方向。 图:中证红利指数、中证A500指数、沪深300指数近3年走势,来源同花顺,时间区间:2022年8月6日-2025年8月6日 低估值+高股息,构筑坚实的安全边际。目前市场上主流的红利指数成分股大多集中在金融、公用事业、能源等传统行业中,这些行业整体估值偏低,且多数公司拥有长期稳定的分红记录。在市场波动加大的情况下,这类资产提供了较高的安全边际,能够较为有效的抵御市场风险的冲击。

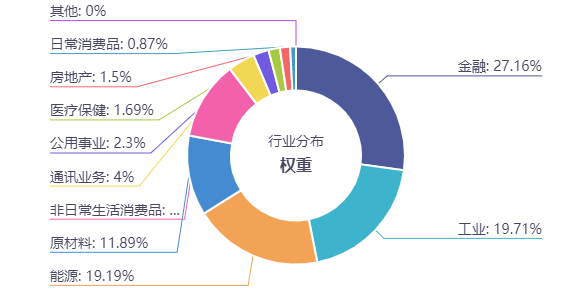

图:中证红利指数行业权重成分,来源同花顺,截止时间:2025年8月5日 现金流稳定,彰显穿越周期的能力。红利资产的核心魅力在于其背后企业强大的盈利能力与优质的现金流质量。相较于成长型股票,红利股通常处于成熟期,营收结构稳定,利润分配能力强,能够为投资者提供持续的收益来源。 政策支持与资金偏好双轮驱动。近年来,监管层多次强调提升上市公司分红比例,为红利资产的发展营造了良好的政策环境。2024年,随着新“国九条”和分红新规的落地实施,A股上市公司现金分红呈现积极变化,分红规模和质量均有所提升。同时,在“壮大耐心资本”的政策号召下,险资、社保基金等长期 资金成为市场重要增量资金。这类资金对“低波动、高股息”资产的配置需求强烈,推动红利资产估值系统性提升,为红利资产发展注入强大动力。 以债为基,红利与可转债共舞

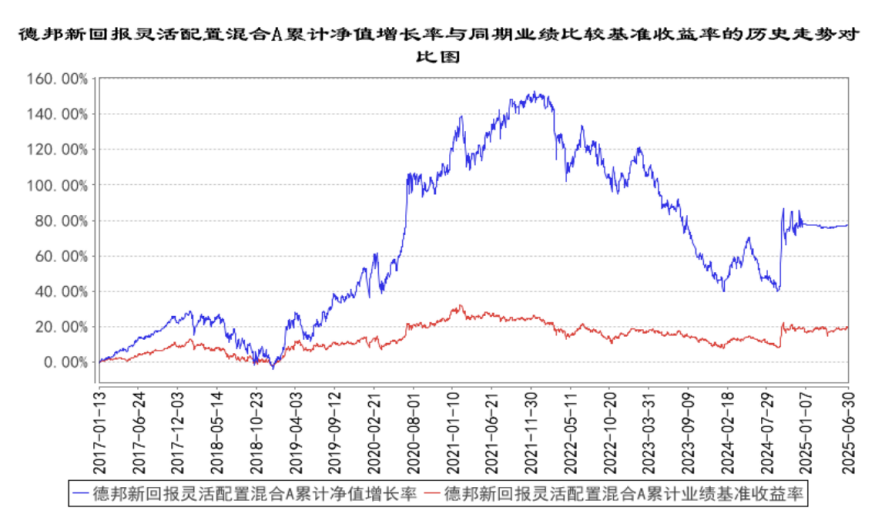

面对纷繁复杂的市场环境,德邦新回报灵活配置混合采取“固收打底+红利增强+可转债调节”的创新投资策略,力求通过股债动态配置,实现资产的稳健增值,为投资者打造一个攻守兼备的投资组合。 固收打底,筑牢安全防线。德邦新回报灵活配置混合以债券资产为主要配置方向,精选信用评级较高、流动性良好的债券品种,构建稳健的收益基础。在当前利率仍处低位、信用债收益率具有吸引力的背景下,该部分资产能够为组合提供持续的票息收入,有效抵御市场波动带来的冲击。同时,基金经理通过对宏观经济走势、货币政策变化及利率曲线形态的深入研判,灵活调整久期结构,优化债券持仓配置,进一步增强组合的防御能力。 红利加持,增强组合弹性。“红利资产的投资逻辑已从过去两年的共识转向分化,单纯依赖高股息率的策略失效,我们更注重红利的策略增强”。德邦新回报灵活配置混合2025年二季报中提到,相比一般的高股息,在二季度的投资中,回避了部分有价格压力的资源品,而主要配置长期趋势更明确的银行、白电、公用环保、黄金等资产,形成多元化的收益来源,力争在不同市场情况下都能为组合带来正向收益,优化持有体验。 可转债助力,把握攻守转换机会 作为连接股债市场的“桥梁”,可转债兼具债券的安全属性和股票的成长潜力。德邦新回报灵活配置混合适度配置可转债资产,既能享受其“下跌有底、上涨有空间”的双重优势,又能根据市场环境的变化灵活调整仓位,捕捉阶段性反弹机会。 基金经理施俊峰表示,近期由于大额金融可转债的到期退市以及正股股价上涨促使一些可转债提前退出市场导致可转债市场供给端出现明显缩减趋势。与此同时,在需求方面,随着无风险收益率的降低,投资者对可转债这类资产的关注度有所增加。这种供求关系的变化使得可转债的估值更倾向于上升而非下降,显示出典型的周期性上行特征。在这种背景下,精心挑选那些具有安全边际和潜在增长动力的可转债加入投资组合,可以为投资者提供一定的进攻性优势。 图:德邦新回报灵活配置混合2025年二季报,数据截至2025年6月30日

2025-08-12 18: 14

2025-08-12 18: 14

2025-08-12 18: 14

2025-08-12 18: 14

2025-08-12 18: 14

2025-08-12 18: 14