打开APP

随着红利投资热潮的持续升温,红利指数基金市场呈现出百花齐放的态势,产品数量与规模不断攀升,已成为投资者资产配置中不容忽视的一环。然而,面对市面上各具特色的红利指数基金,从传统宽基到Smart Beta策略,从聚焦A股的产品到跨境市场基金,投资者常常陷入“乱花渐欲迷人眼”的选择困境。究竟该如何在纷繁复杂的红利指数基金中找到契合自身需求的那一款?本期内容将带领投资者了解各类红利指数基金的差异以及个中选基秘诀。

01 红利指数基金异军突起

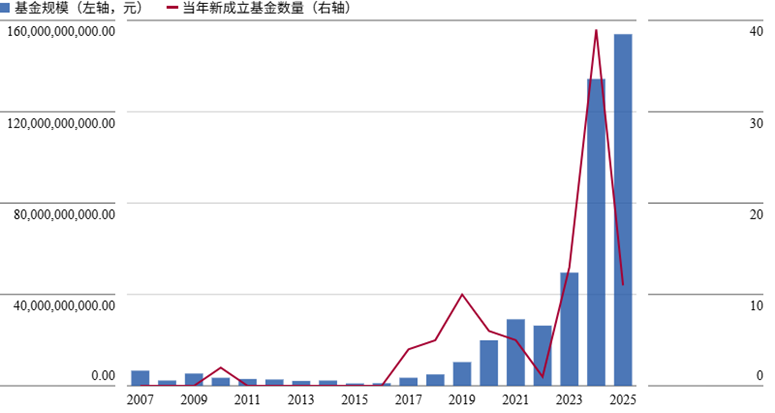

近年来,红利指数基金市场发展如火如荼。从数量和规模的历史演变来看,国内红利指数基金起源于2006年,在早期发展较为缓慢,2006年至2016年间合计发行产品数量仅有3只。但自2017年起,情况发生了显著变化,2017至2020年成为红利指数基金的密集发行期,规模也稳步提升。在2021和2022年稍作休整后,红利指数基金的新发数量以及规模在2023年、2024年再次上冲,投资者对红利资产的配置热情持续高涨:年度新发基金数量在2024年达到破纪录的39只,并且基金规模在2025年1季度达到1539亿元新高,双双刷新历史纪录。截至2025年1季度末,全市场的红利类指数基金数量达到87只,合计规模1539 亿元,规模较2007年末增长2211.68%。

图表1:国内红利指数基金历史规模以及新成立基金数量

数据来源:晨星Direct;2025年数据截至1季度末

02 打铁还需自身硬——红利指数是怎样炼成的

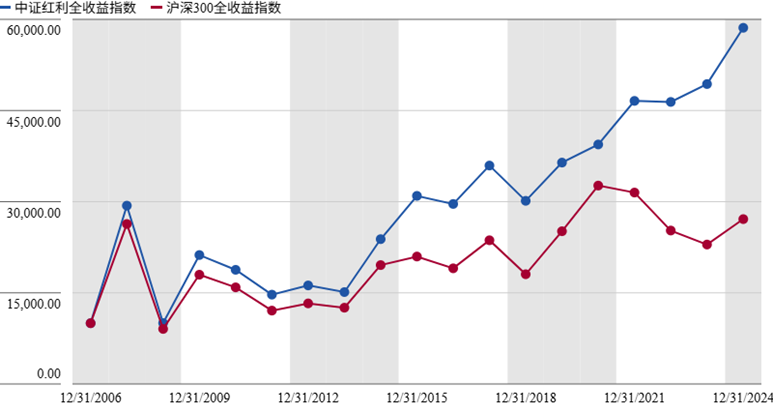

红利指数基金的大发展离不开其自身所具备的良好投资价值。从基本面来看,红利资产通常来自盈利能力好、现金流稳健、具有稳健分红的公司,如银行、交运、能源等行业的龙头企业,长期具备投资价值。而且这些公司即便在市场波动或业绩短期下滑时,也能维持一定分红水平,其稳健股息收益可在一定程度上抵消股价下跌损失。自2007年初到2024年12月末,中证红利全收益指数的年化收益率为10.32%,远超越沪深300全收益指数的5.52%。同时,最近五年中证红利全收益指数的年化波动率为16.66%,也低于沪深300全收益指数的19.33%。这一系列数据表明,红利资产不仅长期收益可观,而且在市场波动中展现出了较强的收益稳定性,也因此越来越受到投资者的认同,逐渐从“小众策略”迈向主流配置。

红利指数基金备受青睐的另一个特点是能提供持续现金流,堪称 “现金奶牛”—— 聚焦高分红企业,定期以股息形式回馈投资者,为长期财富积累或日常支出提供稳定支撑。从资金面角度,随着央行多次降准降息,10年期国债收益率与无风险利率同步走低,许多长期资金如保险资金、社保基金等面临“资产荒”问题 —— 可配置的高收益、低风险资产日益稀缺,而这类具备高分红特性的资产,因其能提供持续稳定的现金流回报,不仅能对冲利率下行带来的收益缩水压力,还能满足长期资金对本金安全性与收益确定性的双重需求,其价值在当前市场环境下更显珍贵。

图2:中证红利指数以及沪深300指数全收益对比

数据来源:晨星Direct

03 红利指数基金都有哪些成员?

红利指数基金日益丰富,尽管都围绕“红利”展开,但不同类型的基金各有侧重,特点鲜明。其中,最为大众所熟知的是跟踪A股红利宽基指数的基金,它们常常以中证红利指数、上证红利指数、深证红利指数为跟踪标的。这些指数的编制延续了经典的指数构建方法,先筛选市值较大、流动性较好的公司,确保样本股具备市场代表性和交易便利性;在此基础上,重点纳入有持续分红记录、股息率较高的企业,力求全面捕捉A股市场中最具分红能力的核心资产。它们是投资者布局全市场红利机会的“一站式工具”。

除了传统类型的红利指数基金,还有一类Smart Beta红利指数基金。这类基金跟踪的指数,会在“高股息、持续分红、大市值、高流动性”的基础上,强化低波动、质量、成长、价值、龙头等因子,满足投资者的细分需求。比如中证红利低波动指数基金,其跟踪的指数先按传统标准选出核心标的,再进一步筛选过去一年股价波动率较低的公司,兼顾“高分红”与“低波动”,适合偏好稳健的投资者;中证红利质量指数基金则更看重盈利质地,在高股息基础上,从每股净利润、净资产收益率、毛利率等指标精选盈利能力好且财务健康的公司,强化“红利+质量”双重属性;还有中证沪港深红利成长低波动指数基金,既用低波动因子控制风险,又关注净资产收益率的增速及其稳定性,在红利中融入成长特征,精准对接投资者对于“股息+成长”的需求。

另有部分红利指数基金专门聚焦央企和国企中的红利标的,其跟踪指数的编制逻辑很明确:先划定央企或国企的范围,再从中筛选具备持续分红、高股息特征的公司。这类基金的独特性源于标的属性 —— 央国企在国民经济中地位重要,盈利稳定性较强,且在政策引导下分红意愿持续提升,是“稳分红”的重要来源。

除了聚焦A股,还有些红利指数基金将视野扩展到港股区域,跟踪中证沪港深高股息、中证港股通高股息等指数,挖掘港股市场的红利机会。这类基金为希望分散地域风险、挖掘跨境分红资产的投资者提供了便捷工具。

04 选红利指数基金,别漏看费率这道坎

在红利指数基金的挑选中,投资者往往聚焦于指数构建策略、历史表现等维度,但费率这一“隐性成本”同样值得重点关注。看似细微的费率差异,长期下来可能显著影响投资收益,尤其对追求长期复利的指数投资而言,费率的重要性不言而喻。

尽管 2024 年公募基金行业掀起降费浪潮,不少指数基金通过调低管理费率、托管费率让利投资者,但红利指数基金的费率表现却显得 “滞后”。即使是2024年以来,在降费浪潮席卷公募基金行业的大背景下成立的红利指数基金,大部分仍旧采取了0.5%的管理费率和0.1%的托管费率,费率相对偏高。

这种偏高的费率或许与红利指数基金近年的“火热”行情相关。过去两年,红利资产因高分红、抗波动的特性备受追捧,基金公司在产品发行中掌握更多定价主动权,进而采取了偏高的费率策略。不过,随着红利指数基金数量增长、市场逐渐饱和,以及同类产品竞争加剧,未来费率存在进一步下降的空间。毕竟,对被动型指数基金而言,费率竞争力将成为吸引长期资金的重要筹码。

05 红利指数挑花眼,该怎么选呢?

总体来看,不同类型的红利指数基金因筛选标准不同而各有特点:传统宽基求全,是红利投资的“基础配置”;Smart Beta 类求专,通过因子强化满足细分需求;央国企红利求稳,聚焦高确定性分红;跨境红利求广,扩展红利机会的覆盖范围。投资者可根据自身偏好各取所需,让红利投资更贴合自己的需求。

除了根据指数的特点来挑选基金,投资者也要考察指数基金的规模与流动性,尽量选择具备一定规模、流动性良好的红利指数基金。规模过小可能面临清盘风险,且在投资运作过程中可能因投资成本等问题影响收益;流动性差则可能导致在二级市场买卖基金时难以以理想价格成交。跟踪误差也是投资指数基金的必考项目,跟踪误差越小,说明基金对标的指数的跟踪效果越好,越能准确反映指数的表现。

作者 | 晨星(中国)研究中心 李一鸣

免责条款:©【2025】 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-08-21 11: 38

2025-08-21 11: 38

2025-08-21 11: 38

2025-08-21 11: 38

2025-08-21 11: 38

2025-08-21 11: 38