打开APP

北信瑞丰基金基金经理 王玉珏

不同港口集装箱、油品、天然气、干散等货源的占比不同,而不同类型货物对应的营收、盈利能力又有显著差异,因此港口投资中,投资者面临的一个重要问题是,需要知道不同区域、不同港口的货源比例,进而结合港口上市公司财报,更细致的对港口进行深入研究,从而寻找投资机会。

本文重点向投资者介绍国内港口量细分统计。

本文数据均来源于《中国港口年鉴2020-2023版》(中国港口杂志社发行),并根据作者的研究经验,进行二次加工和数据对齐。

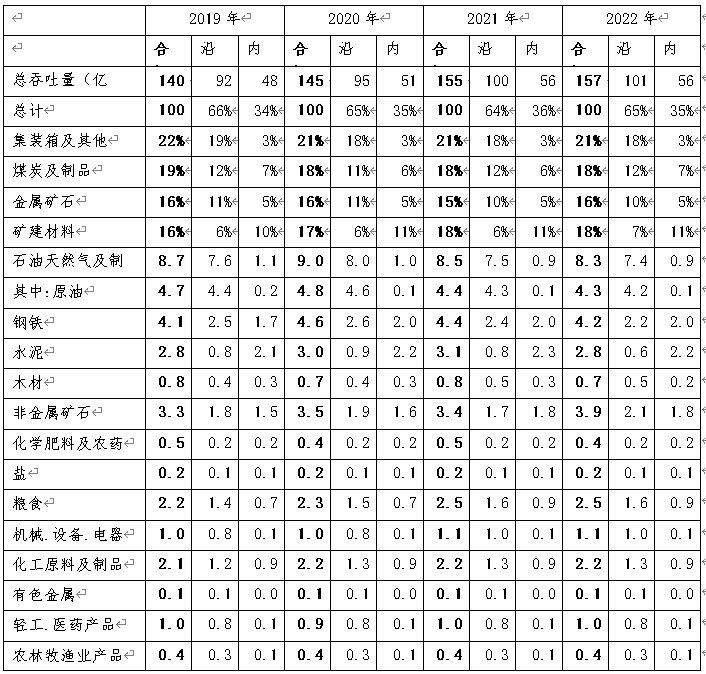

1)中国港口货物量细分统计

2022年中国港口共货物157亿吨,其中沿海港口101亿吨,占比65%,内河港口56亿吨,占比35%。

按货物类型看,集装箱是中国港口占比最高的“分类”近年占比在21%左右(注:本统计按集装箱重量统计,2022年中国港口共集装箱2.96亿TEU,全国看10.73吨/TEU,但由于各省、各港口集运的货物不同,不同省份的均重不同,但TEU最重的为广西,平均看15.78吨/TEU,最轻的为河北,平均看8.85吨/TEU)。

煤炭、矿石、油气、建材分别占总量的比例大约为18%、19%、9%、19%,合计大约占总量的65%,是中国港口主要的干散、液货。不同货物近年占比见下表所示。

图1,数据来源:中国港口年鉴2020-2023版

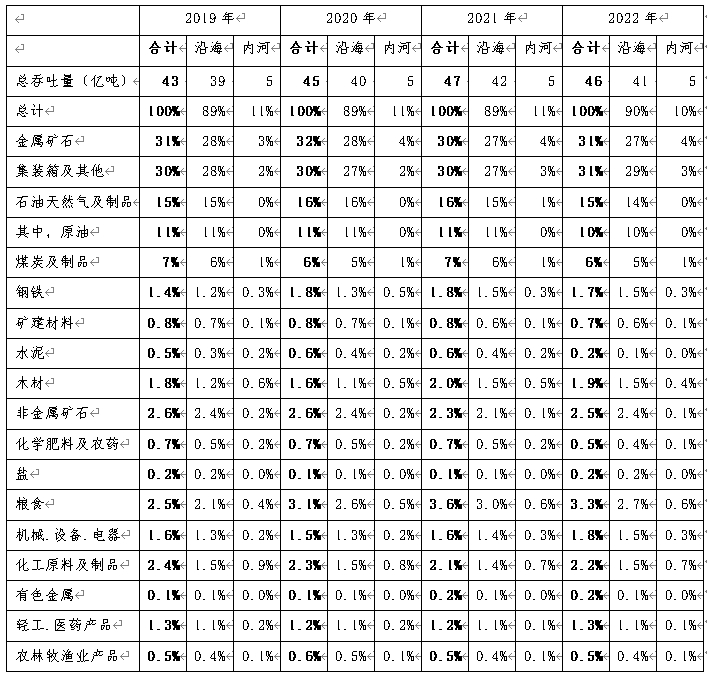

2022年中国港口共外贸货物46亿吨,主要由沿海港口完成。货物结构上,金属矿石、集装箱、油气分别大约占比31%、30%、15%,合计占比约为76%,是中国主要的外贸货物。不同货物近年占比见下表所示。

图2,数据来源:中国港口年鉴2020-2023版

相较沿海港口,内河港口的平均量较低,本文后续除特殊说明外,主要研究沿海港口。

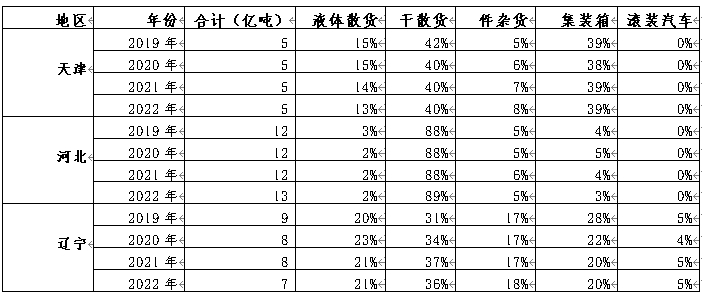

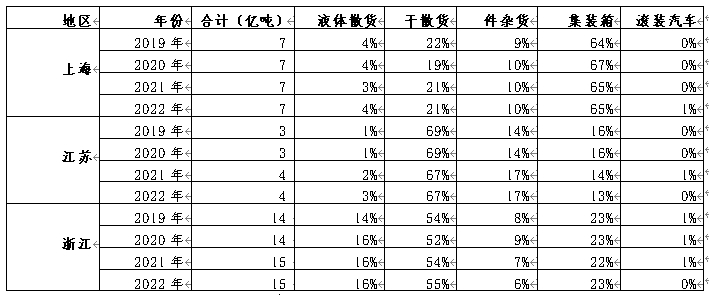

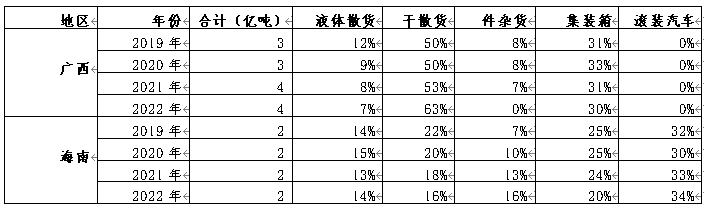

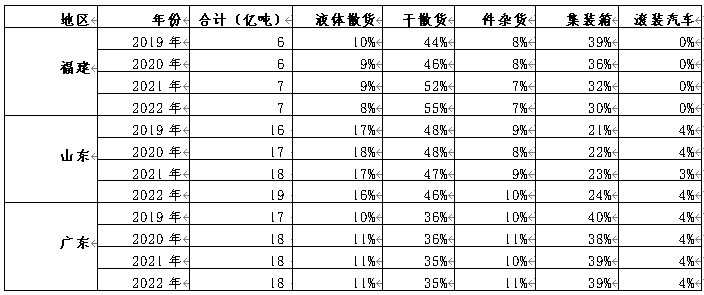

2)中国沿海港口分省货物类型细分统计

2022年中国沿海11省港口共货物10.13亿吨,其中山东、广东、河北、浙江四省沿海港口货物量超过10亿吨。此外,各省货物结构区别较大,例如,河北省88%的货物为干散货,主要是南运的煤炭和上岸的铁矿石;上海市港口货物的67%是集装箱,对应的是上海庞大的出口量。各省货物结构见下表所示。

图3,数据来源:中国港口年鉴2020-2023版

图4,数据来源:中国港口年鉴2020-2023版

图5,数据来源:中国港口年鉴2020-2023版

图6,数据来源:中国港口年鉴2020-2023版

3)结论

本文主要对国内港口量细分统计,目的主要是希望投资者可以结合本文数据及相关上市公司的财务数据,对中国港口获得更深刻的认知,从而为港口股的投资提供指导。

值得注意的是,今年3月,长和曾经试图以约227亿美元的价格将23个国家的43个港口出售给贝莱德财团;虽然上述港口的具体财务细节未曾公布,但我估计本轮出售无论以国内常用的PE、PB估值看,还是以国际常用的EBITDA估值看,其估值都显著高于A股港口股,我自己估计甚至可能有约1倍溢价。这在以“贵”著称的A股着实少见,我自己认为,中国投资者对国内公用设施的估值过低,实际上,在低利率时代,“现金牛”穿越周期是一个被多次证明的命题,这里也提醒投资者此时可以适度关注一下以港口、水电为代表的“现金牛”资产,或许这些资产能给投资者带来意想不到的回报。

北信瑞丰基础设施研究:

北信瑞丰基础设施研究(4)——2025上半年航空机场业绩展望与投资分析

北信瑞丰交通运输研究(2)——2025年1-2月航空运输业研究报告

北信瑞丰交通运输研究(1)——2024年民航回顾及2025年投资展望

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-08-21 22: 35

2025-08-21 20: 01

2025-08-21 20: 01

2025-08-21 20: 01

2025-08-21 20: 01

2025-08-21 20: 01