打开APP

摘要

境内宏观:7月数据显示财政对非税收入的依赖度进一步减轻,在收入带动下,支出同比在高基数基础上仍进一步上行。而8月高频数据显示,上游的景气度有所上行,但是中游制造业有所分化,整体需求缺乏弹性,难以支撑上游价格的进一步上行。

境外宏观:8月标普美国PMI、新屋开工均好于预期,9月降息预期一度回落;但市场情绪被鲍威尔讲话主导,鲍威尔在Jackson Hole会议表示“风险平衡发生变化”,强调就业的下行风险,或为9月降息铺路,降息交易重现,带动美股反弹、美元和美债收益率下行。

债券市场:往后看,我们认为9月后美联储降息预期或继续升温,但降息路径还难言一帆风顺。主要原因在于通胀方面存在不确定性,市场利率下行,对通胀的限制性下降,又导致通胀上行,反过来限制降息预期。

权益市场:上周市场整体延续强势,在金融与科技权重的共振下持续走高,场内出现大盘科技龙头领涨的特征,领涨方向集中在国产芯片方向;非银金融发力走强,推动指数再上新台阶,上证时隔十年重回 3800 点。

投资策略:投资方向上,仍建议持续关注科技成长景气度+非银金融品种。从短期补涨来看,周期方向的有色金属)、事件与订单催化的军工、产业端催化未结束的半导体等都是当下流动性行情的进攻分支。

目录

1、热点事件

2、境内宏观

3、境外宏观

4、债券市场

4.1 资金面

4.2 现券市场

4.3 可转债

5、权益市场

5.1 市场表现

5.2 风格表现

5.3 交易指标

6、投资策略

正文

1、热点事件

8月18日,国务院总理主持召开国务院第九次全体会议。

观点:

此次会议强调要坚持全面、辩证地把握经济形势,“既看到来之不易的发展成绩,看到我国经济所具有的强大韧性和活力,进一步坚定信心”。从这一表述结构来看,政策对进一步稳定短期经济走势,特别是面对的困难和挑战依旧重视。

第一,从会议对政策的阐述看,“服务消费”和“两重”是当前阶段宏观总量政策的两大抓手。这一框架是匹配短期经济特征的。

第二,会议明确“采取有力措施巩固房地产市场止跌回稳态势”。年中政治局会议没有关于房地产政策的单独阐述,市场预期不一,地产相关数据短期又在放缓过程中,本次会议的表述显示“止跌回稳”这一既定政策基调没有变化,“采取有力措施”一定程度打开后续政策想象空间。

第三,会议强调“纵深推进全国统一大市场建设,不断释放超大规模市场红利”。从中央财经委第六次会议精神来看,全国统一大市场建设包含了反内卷在内的供给侧举措,同时,“不断释放超大规模市场红利”意味着政策在推动供给端优化的同时,也重视需求端的扩张对于供给的吸纳。供给端和需求端的叠加有利于改善名义增长,这也是近年宏观面最重要的问题之一。

第四,会议强调的其他内容包括推进科技创新和产业创新深度融合、激发经营主体创新活力、扩大高水平对外开放等,这些有关中长期增长动能的内容也将是“十五五”规划的重点,10月的四中全会将研究关于制定国民经济和社会发展第十五个五年规划的建议,预计届时有关的政策红利可能会有所升温。

第五,基建投资即将加力。政治局会议的要求是“扩大有效投资”,本次会议的表述是“加力扩大有效投资”, 首先要求是“发挥重大工程引领带动作用”,这个重大工程用大范围来说,也可以说属于“两重”,但也可以说不属于,因为“两重”是前几年确定的,现在的重大工程可能是新近确定的,比如雅江水电站、新藏铁路等等。

2、境内宏观:

财政对非税收入的依赖度进一步减轻

7月一般公共预算收入同比2.6%(前值-0.3%),1-7月一般公共预算收入累计同比0.1%,与年初预算目标增速0.1%基本持平,追平了前期收入欠佳时所放慢的进度。

7月一般公共预算支出同比3.0%(前值0.4%),主要拉动项来自社保就业、卫生健康、债务付息;基建三项支出同比-3.6%(前值-9.9%),依然较低,与7月基建投资增速低位相匹配。1-7月支出累计同比3.4%,略低于预算目标4.4%。

观点:

从分项看,7月税收收入同比回升4个百分点,非税收入同比连续三月持续下探,财政对非税收入的依赖度进一步减轻。7月土地出让收入增速同比7.2%,同期土地成交热度确实略低于6月水平,不过年内累计同比增速进一步收窄至-4.6%。

1-7月支出累计同比3.4%,略低于预算目标4.4%;支出进度也慢于去年同期水平。财政存款的多增主要源自今年政府债发行节奏前置明显而支出相对平滑,而这也保障了未来数月的狭义财政支出增速存在修复空间。广义支出端仍然录得42.4%的高增长,带动广义财政收支差额进一步走阔,与2022年走势接近。2022年主要源自专项债年中加码带动基建,今年主要源自银行注资特别国债和超长期特别国债的支出形成。

3、境外宏观:

PMI好于预期,美联储放鸽

8月标普美国制造业PMI录得53.3,为39个月新高,预期49.7,前值49.8。

美联储主席鲍威尔在Jackson Hole全球央行会议发表鸽派讲话,称风险平衡要求调整货币政策立场,或为9月降息铺路。

观点:

8月标普美国PMI、新屋开工均好于预期,9月降息预期一度回落至70%以下;但市场情绪被鲍威尔讲话主导,鲍威尔在Jackson Hole会议表示“风险平衡发生变化”,强调就业的下行风险,或为9月降息铺路,降息交易重现,带动美股反弹、美元和美债收益率下行。短期仍需关注9月密集数据对年内降息预期的扰动,当前市场定价全年降息2.2次的降息预期偏乐观,面临回调风险。

4、债券市场:

美联储降息预期或继续升温

4.1 资金面:

上周有7118亿元逆回购到期;周一至周五,央行分别开展了2665亿元、5803亿元、6160亿元、2530亿元和3612亿元逆回购投放操作;逆回购累计净投放13652亿元,叠加国库现金定存到期2200亿元,以及国库现金定存投放1200亿元,央行全周合计净投放12652亿元。资金面整体上由紧转松,资金价格先上行再下行。

4.2 现券市场:

8月18日-8月22日,全周债市下跌,十年国债活跃券250011中债估值收益率运行在1.7655%~1.785%区间,有所上行。曲线熊陡走势,国债10Y-1Y期限利差走阔。

4.3 可转债:

上周中证转债指数涨跌幅为+2.8%,上周继续上涨且涨幅加大;中证全指变动为+3.9%。2025年开年以来,中证转债涨跌幅为+17.9%,中证全指数涨跌幅为+18.3%。从估值来看,当前转债各项估值分位数均接近或超过历史高位。

注:以上数据来自wind,统计时间为2025.8.18-2025.8.24,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

观点:

8月22日,鲍威尔在杰克逊霍尔全球央行年会上发表演讲,表示短期内通胀风险上行,不过关税对价格的影响可能是一次性的,而就业市场存在下行风险。政策利率处于限制性区间,后续不断变化的风险平衡,可能要求美联储调整政策。演讲发布后,市场再度押注9月降息,降息预期上升。

美国就业数据趋于疲弱:尽管失业率仍在4.2%左右的低位,但私营部门创造的就业处于低位,近三个月的平均值仅为5.2万,今年以来的平均值8.4万,上一轮降息周期中的2019年平均值为14.8万。

美国经济增长放缓:鲍威尔称美国增长从去年的2.5%放缓至上半年的1.2%,主要受消费支出拖累。

往后看,我们认为9月后美联储降息预期或继续升温,但降息路径还难言一帆风顺,降息预期或有反复。主要原因在于通胀方面存在不确定性,市场利率下行,对通胀的限制性下降,又导致通胀上行,反过来限制降息预期。

5、权益市场:

市场整体延续强势

5.1 市场表现:

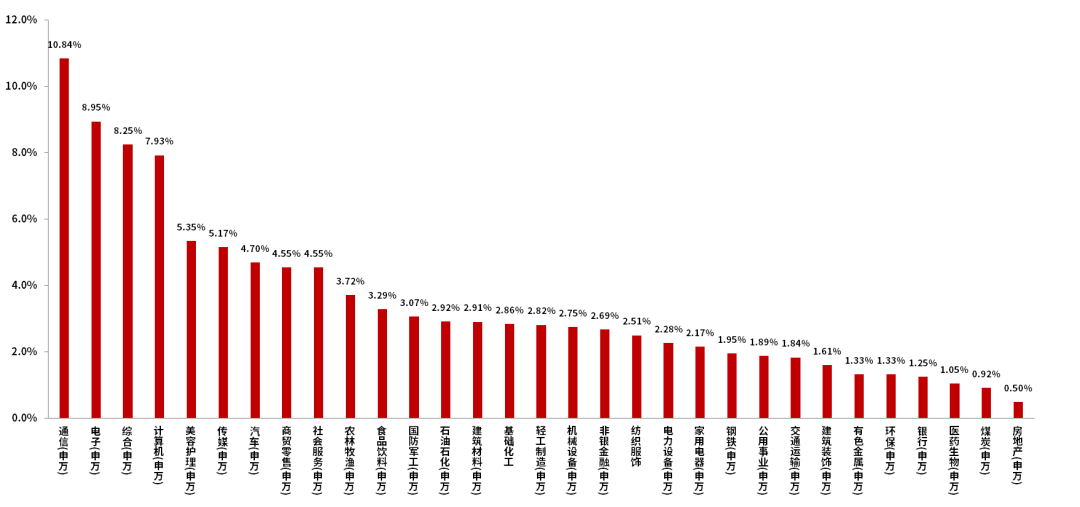

上周上证综指涨3.49%,深证成指涨4.57%,创业板指涨5.85%,科创50涨13.31%。上周申万31个行业全部收涨。涨幅居前行业有通信、电子、计算机等;涨幅靠后行业有房地产、煤炭、医药生物等。

5.2 风格表现:

上周大盘跑赢中小盘,整体成长风格优于价值风格,其中,国证价值指数涨1.67%,国证成长指数涨4.59%。大盘指数(申万)涨4.47%,中盘指数(申万)涨4.10%,小盘指数(申万)涨3.58%。(数据来源:Wind。)

5.3 交易指标:

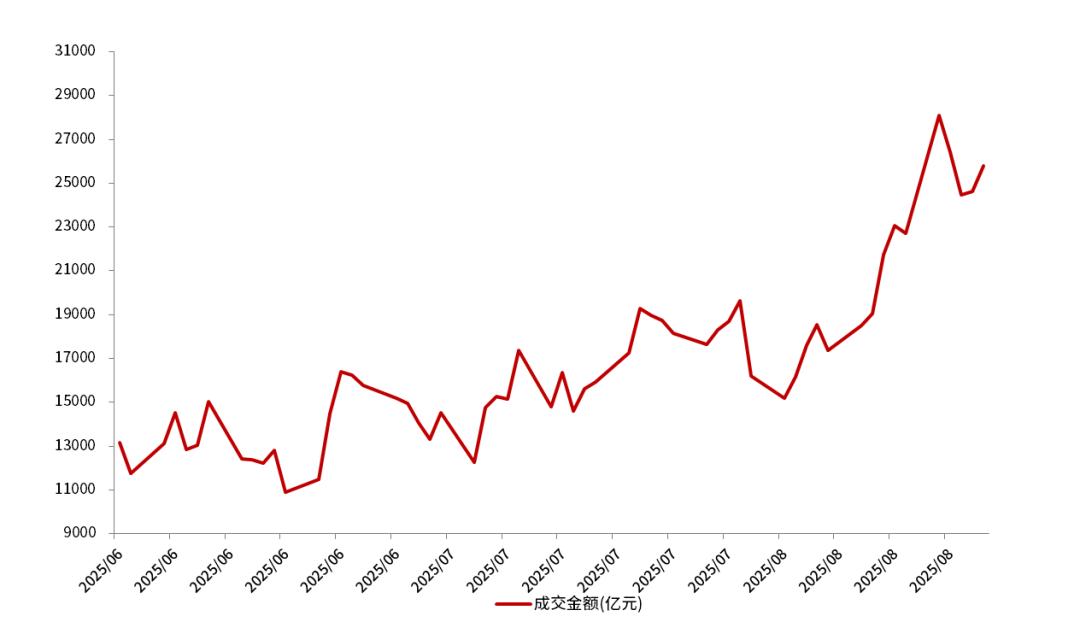

上周A股市场日均成交金额约为2.59万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2025年8月22日,以上行业数据仅供参考,过往表现不预示未来,投资须谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2025年8月22日

观点:

上周市场整体延续强势,在金融与科技权重的共振下持续走高,符合我们一直强调的金融+科技的组合思路。场内出现大盘科技龙头领涨的特征,且领涨方向集中在国产芯片方向;非银金融发力走强,推动指数再上新台阶。

上证时隔十年重回 3800 点,当下大盘已经突破过去10年的新高,进一步上行的抛压较小,指数自身点位不再构成市场较大卖压,流动性牛市的当下已经难以左侧去猜调整的相对顶部。

6、投资策略:

继续围绕核心标的交易

我们认为,短期内具有产业逻辑的强势板块领导市场上涨的格局或能继续维持,等到市场出现大票调整、小票加速上涨时,可能是市场进入调整的前兆。在阅兵仪式后如市场位置较高,可能会出现去年10月8日情绪短期见顶调整的可能性,届时需要关注市场表现的稳定性,但预计调整幅度或相对可控。

投资方向上,仍建议继续围绕核心标的交易,持续关注科技成长景气度+非银金融品种。

从短期补涨来看,周期方向的有色金属(受益于美联储降息预期)、事件与订单催化的军工(阅兵情绪可能会是一个小高潮)、产业端催化未结束的半导体(国产替代逻辑)等都是当下流动性行情的进攻分支;全年来看,人工智能、低空经济、机器人等领域可能仍有向上空间。同时,非银金融板块的底仓配置价值仍在,建议做好持续分散配置。

2025-08-26 19: 28

2025-08-26 19: 28

2025-08-26 19: 28

2025-08-26 19: 28

2025-08-26 19: 28

2025-08-26 19: 28