打开APP

2025 年被称作 “人形机器人量产元年”,机器人产业正从“实验室蓝图”全面驶入“量产快车道”,全球巨头加速商业化落地,这一赛道正重构高端制造与消费电子的投资地图,新一轮产业浪潮已澎湃而至。

如何借指数化投资捕捉这场变革?华夏基金基金经理华龙先生在8月23日举办的“2025雪球指数基金领袖峰会”中,深度拆解了机器人产业的“指数化投资密码”,重点内容小夏都为大家整理好了~快来一起看看吧↓↓↓

华夏基金基金经理 华龙

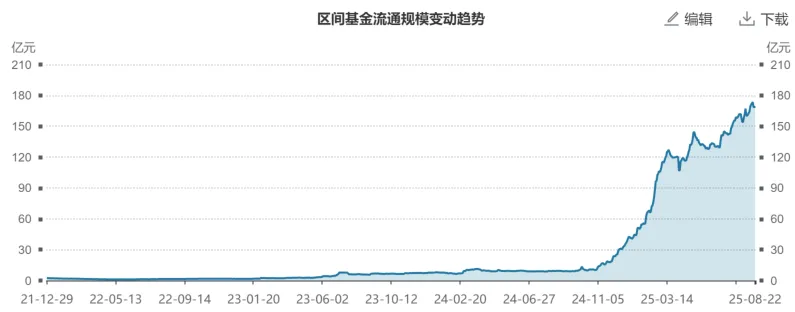

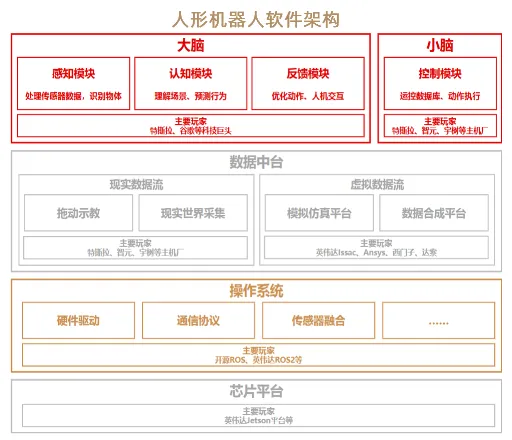

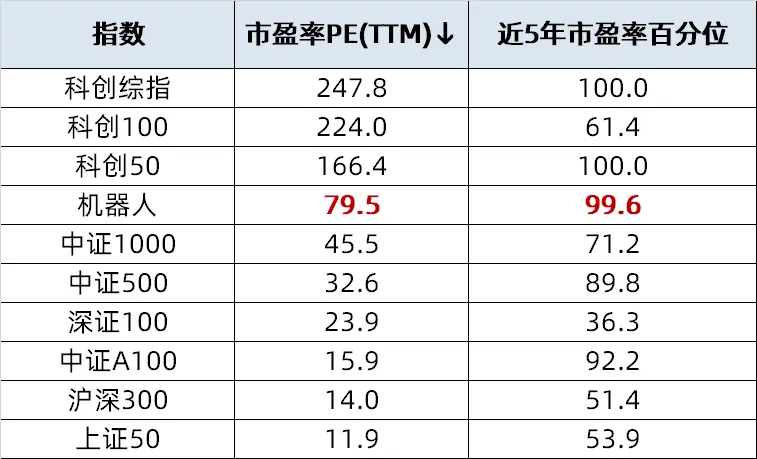

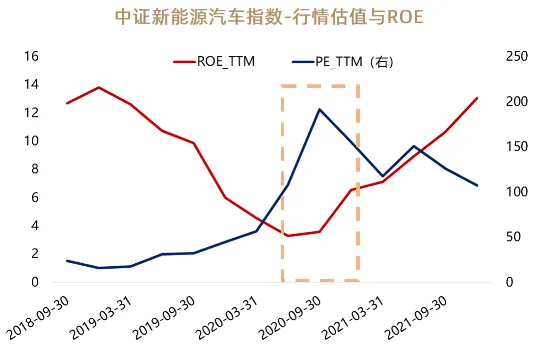

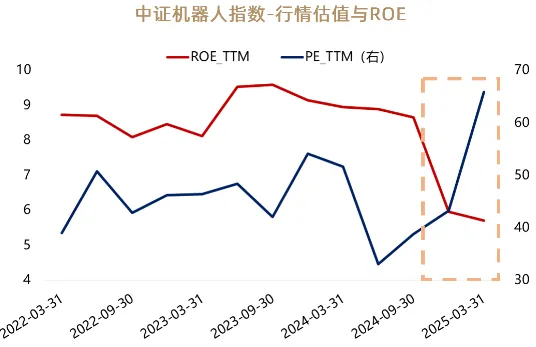

机器人是制造业皇冠顶端的明珠,更是 AI 落地物理世界最佳的载体之一。 回顾工业革命演的进程,前三次工业革命分别由蒸汽机、电力、电子计算机推动,而第四次工业革命的核心技术,如大数据、人工智能、芯片、半导体等“硬核科技”,都与机器人十分相关,机器人可以说是AI落地物理世界最佳的载体之一。 从产业发展历程来看,人形机器人的 “破圈” 并非偶然—— 全球范围内中国和美国在机器人领域,尤其是人形机器人领域的竞争非常激烈。我国作为全球第一大制造国,拥有全球最大的统一内需市场,具备强大的规模效应;同时我国也拥有工程师带来的研发创新效率,以及完备的基础设施和完善的工业体系。 投资方面,我们以机器人ETF(562500)的规模变动为例来看,从自去年年末至今的上涨趋势中不难看出二级市场中投资者对机器人赛道的投资热情。 数据来源:Wind,截至2025.08.25,规模数据不代表业绩,为时点数据不具备长期参考价值,历史数据不预示未来,详细注释见文末。 政策端:全球政策聚焦 面对人形机器人领域激烈的竞争,全球范围内对机器人产业的扶持政策频出。国内方面,各地加速响应并密集推出配套支持政策,形成“中央引领+地方协同”的产业推进格局。 供给端:硬/软件协同破局 机器人硬件成本占整机成本超 50%,其中减速器、丝杠、电机、传感器尤为重要。当前国产零部件接近成熟,国产替代加速。 机器人软件主要分为负责机器人感知、执行的大脑和小脑、负责动作训练的数据中台、负责底层模块融合和稳定运行的操作系统,以及负责硬件交互层面的芯片。好的人工智能大模型,会给机器人的大脑和小脑带来明显的提升。这也是为何过去几年AI大模型的每一次突破,都会给机器人板块的行情带来催化。 资料来源:长江证券,中航证券 机器人的投资并不是炒作噱头或概念,实际上,其下游端的应用空间十分广阔。 一方面,人口红利逐渐消失,未来随着长期累积的人口负增长势能进一步释放,机器替代人工或成为时代需求。 另一方面,随着技术成熟,机器人造价持续下降从最初的4.7万美元的价格,下降到了1.5万美元的价格,只有原来的1/3;而同期制造业工人工资不断提升,两者之间的“剪刀差”,进一步提升了机器替代的经济性。 面对机器人这一高成长、高波动的赛道,普通投资者可以通过指数化投资,把握赛道整体 β 收益。 机器人ETF(562500)所追踪的中证机器人指数最新估值为79.5倍,相较主板宽基指数偏高,但与主流科创板块指数相比则要低不少。 数据来源:Wind,截至2025.08.25,市盈率百分位数据区间:2020.08.25-2025.08.25,历史数据不预示未来,详细注释见文末 再从指数本身历史视角分析,其估值处于近五年99.6%历史分位水平,估值高企还能参与投资吗? 我们以上一轮新能源车行情作参考进行分析,自2018年年底至2021年年底,行情持续了3年左右的时间。而在2020年年中时,新能源车指数的估值就已达到了历史极高值,但此后一年多的时间中,指数仍然走出了一倍多的上涨空间——这是因为在2020年年中时新能源车迎来了盈利拐点,而此后指数的估值则迎来了向下的修复,两者之间形成了剪刀差,指数收益持续向上。

数据来源:Wind,历史数据不预示未来

当前机器人指数的情况与2020年年中新能源车指数的情况十分类似。我们预计,未来随着机器人大规模订单的落地,ROE有望迎来向上的拐点,指数未来的估值也有望迎来向下的修复,指数或迎来上涨的行情。 数据来源:Wind,历史数据不预示未来 总体来看,当指数估值处于历史高位时判断是否还能参与投资,可结合盈利视角综合判断。对于想要把握硬科技投资机会的投资者来说,机器人行业的未来仍然值得关注。 滑动查看完整风险提示↓↓↓ 数据来源:Wind。以上基金风险等级为R4(中高风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。 本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

2025-09-01 16: 22

2025-09-01 16: 22

2025-09-01 16: 22

2025-09-01 16: 22

2025-09-01 16: 22

2025-09-01 16: 22