打开APP

北信瑞丰基金基金经理 王玉珏

随着2025年半年报的公布,部分细分行业出现了一定的变化,这些变化也有必要向投资者做出汇报。本文重点展示A股港口行业近年财务数据并由分析其背后的投资机会,希望可以给专注于低波红利资产的投资者提供一些帮助和启示。

1)数据来源说明

本文所有数据均出自上市公司的年度报告及其他公告,并由作者按照港口行业的特征进行一定的加工处理,相关处理方法见文中注释。

本文所指的“港口”是指申万行业分类(2021版)“交通运输/航运港口/港口”三级行业所包括的上市公司,申万三级港口行业共包括16只股票,其中厦门港务(贸易占营收的比例远大于港口业务)、重庆港(贸易占营收的比例在一半左右,且为内河港)两只股票作者认为其营收结构与其他港口公司有一定差异,因此本文研究剩余的14只港口股(下文称样本港口股)。

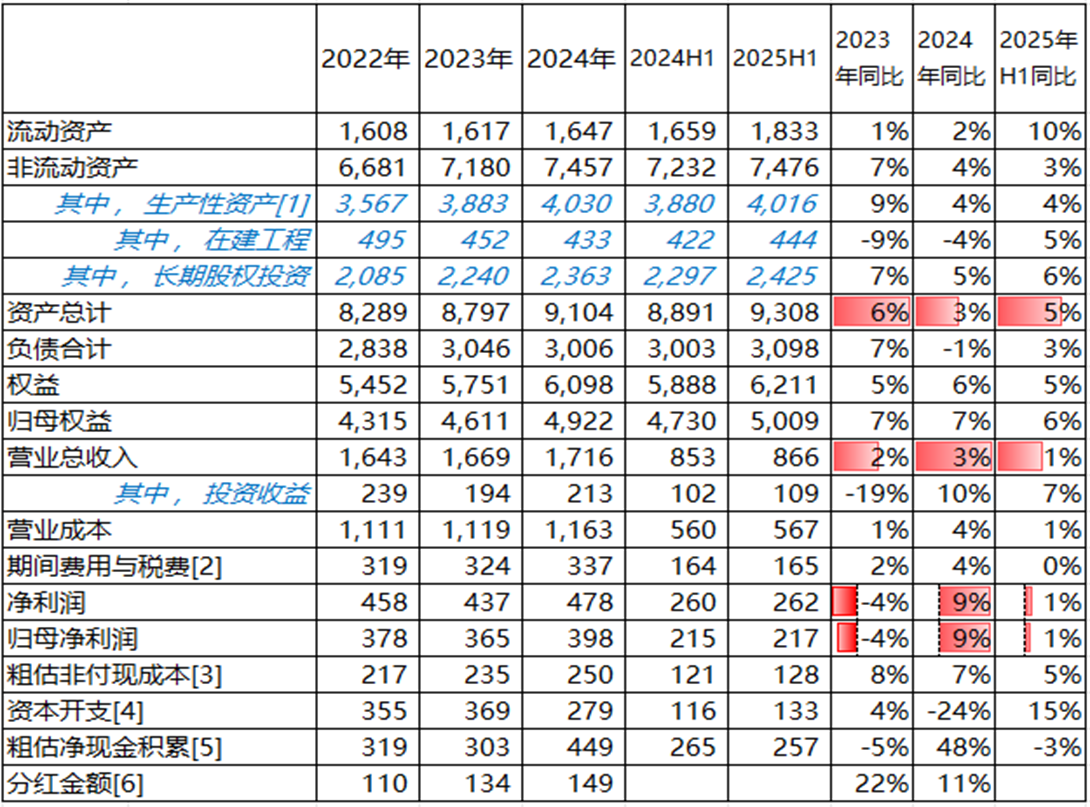

2)港口行业近年财务摘要

表1:港口行业近年财务数据摘要(14只样本港口股加总得到)

数据来源:14家港口股近年财报及相关上市公司公告

说明:[1]: 生产性资产=固定资产+使用权资产+无形资产。

[2]:期间费用与税费=管理费用+财务费用+销售费用+研发费用+税金及附件+所得税费用。除本表所列数据外,上市公司还有其他收入和营业外收支,但由于其在港口行业中其所占比例不高,故没有单独列出。

[3]: 粗估非付现成本=固定资产折旧、油气资产折耗、生产性生物资产折旧(现金流量附注) +投资性房地产的折旧及摊销(现金流量附注)+使用权资产摊销(现金流量附注)+无形资产摊销(现金流量附注)+长期待摊费用摊销(现金流量附注)。部分资产评估公司认为,净利润+粗估非付现成本大致可定义为公司的自由现金流。

[4]:资本开支即为现金流量表“购建固定资产、无形资产及其他长期资产所支付的现金”项目。

[5]:粗估净现金积累=净利润+粗估非付现成本-资本开支。对高速行业而言,本项目大致等于当年积累的可供股东和债权人分享的“钱”。

[6]:分红金额=利润表项目的当年分红额。

分析近年港口的财务数据及经营状态,作者观点如下:

① 截止2025年9月10日收盘,14只样本港口股总市值为4955亿;简单算数平均市盈率(TTM)为19.03倍、中位数为16.24倍;简单算数市净率(MRQ)为1.09倍,中位数为1.07倍;如果以2024年分红149亿看,粗估分红率为3%,后续考虑到港口近年资本开支下降较快以及港口近3年超过350亿的“粗估净现金积累”值,分红率还有提升的空间。

② 港口上市公司是典型的重资产行业。截止2025H1,样本14家港口上市公司生产性资产及在建工程合计4460亿元,占总资产的比例为48%。同时考虑到港口建设需要同时受到政府规划、航道条件、配套设施等诸多条件限制,同区域内港口面临的市场竞争较弱,因此港口资产减值的风险较低,算是较为“扎实”的资产。

截止2025年H1,样本港口股长期股权投资合计2425亿,占样本港口股总资产的26%。与其他行业相比,港口股的长期股权投资更为聚焦主业;长投中银行、非银等持牌金融机构合计在600亿左右,占比低于25%;而长投持有的合营、联营类港口、航运公司则超过1200亿,其中盐田港、招商港口、上港集团从联合营港口、航运公司获得的投资收益占上市公司利润的比例比较显著。

③ 2024年以来受限于各种因素,港口营收、盈利较为平稳,但总体看营业韧性超过市场预期。

市场一般认为港口业绩与进出口的相关性较高,部分投资者甚至直接将港口业绩与进出口金额挂钩,这种观点有一定道理,但其具体情况还要具体分析。

从中国水运贸易量看,国内(包含内河及国内海运)与国际货运总量大约是2:1,即使是沿海港口,整体看内贸的比例也很高,尤其是渤海部分煤运港口。内贸与国内经济的相关性较高,其中,水泥、钢铁、砂石等货运量与地产基建的关系较为密切;煤炭的“北煤南运”则与南方各省电力、化工需求密切相关。

从国际贸易看,中国主要进口原材料(约12.5亿吨铁矿石、约4.5亿吨海运油气、约4亿吨海运煤炭、约2亿吨其他矿石及农林产品),出口制成品。考虑到进口货物大多为国内刚性需求,而近年中国制造业在全球的竞争优势不断加强,出口屡超预期,由此带来的原材料进口及制成品出口保持了超过市场预期的韧性。

④ 港口间业务量、盈利能力的分化程度在公用交运事业中算是比较高的。

一方面,体现在港口的“能级”差异较大。大型港口的建设运营即需要深水港、航道等自然条件,也需要货运铁路、公路等配套设施,还需要港口对应较大的外向型经济腹地;此外,港口公司与海运巨头(全球海运行业市场集中度较高)拥有良好的合作关系也会影响港口航线尤其是黄金贸易航线的数量和密度。

另一方面,体现在港口的货源结构上。不同货源类型由于货物价值量、船舶运行效率等因素,对应港口盈利能力不同。此外,随着中国经济社会的发展,中国进口货物的结构也在缓慢变化,既有长期增长的货物类型,也有短期或长期承压的货物品种,由此也可能带来港口的长期业绩分化。

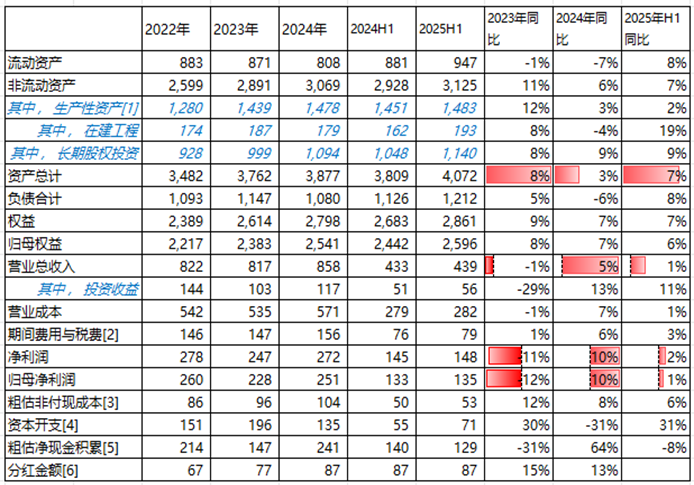

表2:样本优质港口股(上港集团、青岛港、宁波港)近年财务数据总和

数据来源:港口股近年财报及相关上市公司公告

说明:[1]-[6]参见表1注释

样本优质港口股(上港集团、宁波港、青岛港)即为“能级”较高的典型港口,3只优质港口股占样本港口行业总资产、净利润的比例分别超过40%、55%,如果再加上资产、盈利结构比较特殊的招商港口(公司持有上港、宁波港等国内港口的大量股权,并投资了众多海外港口),4只优质港口股占样本港口行业总资产、净利润的比例则分别超过65%、75%。

当然其他地域型港口或专业型港口也在逐渐探索适合自身资源禀赋的特色发展路线,近年部分特色型港口也取得了不错的成绩和市场关注。

⑤ 港口一直是现金流量较好的行业。近3年样本港口股粗估净现金积累均值为357亿元,对应样本股不到5000亿的市值,其“现金牛”的成色很足,如果再考虑到港口公司并没有高速、环保等所谓“特性经营年份”的限制,其现金积累可维持的时间很长。

3)结论与展望

① 港口营业韧性超过市场预期。部分投资者直接将港口业绩与宏观经济、进出口金额挂钩,这种观点有一定道理,但可能并不全面。中国近年进出口结构有了较大的变化,部分外贸型港口主要进口原材料(煤、油、气、矿、粮、农),出口制成品;进口对应国内刚需,出口则依靠中国制造业的进步不断获取全球市场,周期性可能低于大部分市场预期。

② 港口股投资要综合考虑稳健性与特色性,即优质港口投资与特色港口投资要具体情况具体分析,尤其要分析港口核心上下水货物的发展趋势,其中进口刚需原材料、出口高价值制成品占比较高的港口股,其盈利韧性可能超过市场预期。

③ 今年A股的风险偏好较高,成长股与题材股显出跑赢红利股和低波股,一方面投资者需要融入市场,适度参与成长股与题材股的投资;但另一方面,投资者也需要做出合理的资产配置,在资产组合中,[1] 给红利低波资产留出一定的空间。通过低波资产降低整体组合的波动,有助于投资者将牛市转化成收益,让收益落袋为安。

④ 从财务上分析,港口股的现金成色很强,近3年粗估净现金积累与市值的比例超过7%,后续随着大规模建设结束带来的资本降低,港口股的分红率可能会获得较大的提升。

北信瑞丰基础设施研究之港口海运研究

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-09-16 18: 41

2025-09-16 18: 41

2025-09-16 18: 41

2025-09-16 18: 41

2025-09-16 18: 41

2025-09-16 18: 41