打开APP

在存款利率持续下行的时代,“固收+”以“攻守兼备”的特质,为投资者提供了理财新选择。它既不是货币理财的简单替代,也不是追求高风险收益的权益先锋,而是在股债间寻求风险和收益的巧妙平衡。这种“固收为主,权益增强”的双重投资属性,使其成为众多投资的理想选择。本期【泓德固收家】将带您回顾“固收+”产品在过往市场周期中的表现,分析其当下的配置价值。

股市和债市是两个完全不同的资产品类,但却有着收益与风险互补的特性。这种特性让股市与债市之间产生了一种微妙的联动效应,被形象地称作“股债跷跷板”。接下来,就让我们穿越历史周期的迷雾,走进历史上债市和股市的涨跌周期,探寻“固收+”策略在不同时间维度下的历史表现。

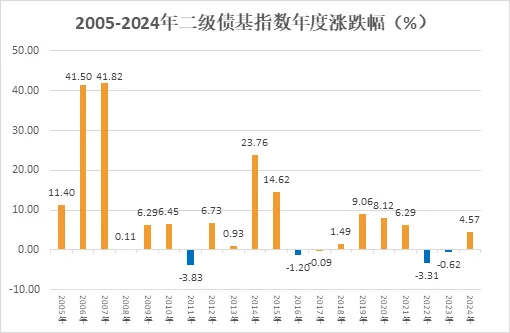

从历史数据来看,股票和债券的走势大致呈现一定的负相关性。对比沪深300指数和中债国债到期收益率(10年)的走势,2016年起至2025年的近10年间,约8年都存在着明显的“股债跷跷板”效应。 数据来源:Wind,时间截至20250915。 “固收+”基金通过在债券底仓基础上配置一定比例的权益资产,力求在控制回撤的同时获取增强收益。以二级债基为例,从长期表现看,近20年中,二级债基指数有16个年度获得了正收益。 数据来源:Wind,时间截至20241231。 Wind数据显示,截至8月31日,近五年“固收+”基金的平均累计收益率达到3.17%,其中超95%的产品均实现了正收益。 从当前市场环境看,截至9月5日,10年期国债收益率已至1.83%,纯债资产提供的票息收益有限。“固收+”基金通过权益增强,能够有效弥补纯债收益的不足。Wind数据显示,今年以来,截至2025年9月5日,万得混合债券型一级指数、万得混合债券型二级指数、万得偏债混型基金的收益率分别为2.13%、4.49%、5.25%,而中长期纯债基金指仅为0.4%。 在震荡的市场环境下,兼具稳健与收益弹性的“固收+”产品正悄然走红。近五年“固收+”产品规模也日益上升,截至2025年2季度末,已超过1.9万亿元。 总的来说,“固收+”策略有两个核心优势,其一在于“固收打底、权益增强”的多元资产配置策略,力争多资产的超额收益;其二在于利用股债两类资产的互补特性,实现在不同市场环境下的灵活应对,平滑组合风险。该策略通过动态调整股债配比,在股强债弱时,能够借助权益部分增厚收益,依靠固收部分缓冲波动;在股弱债强时,又能凭借较高的固收资产占比获取相对稳健的收益。综合看,不论在市场的上涨还是下跌周期,都具备“跟涨抗跌”的特点。 从当前市场环境来看,债券方面,在货币宽松政策持续的背景下,虽收益率不高,但波动相对较低,能为组合提供一定的安全垫和稳定收益。权益方面,A股市场近期表现活跃,多项经济指标呈现改善迹象,包括制造业PMI回升、服务业重返扩张区间,以及房地产销售数据的季节性修复。市场情绪方面,风险偏好有所提升,成交量维持高位,同时政策面对多个领域也形成持续支持。 但历史数据表明慢涨多急跌,与上涨行情相对应的是更大的风险波动。Wind数据显示,今年以来至8月31日,沪深300最大回撤为-10.49%,年化波动率为15.14%;而中证全债指数的最大回撤和年化波动率分别为-2.01%和1.83%。 由此可见,在这种情况下,“固收+”产品由于其股债混合、债多股少的特性,可能成为相对稳健、资产配置单一的投资者资产配置的“压舱石”。 风险提示:本材料中的观点和判断仅供参考,不构成投资、法律、会计或税务的最终操作建议或实际的投资结果。本基金管理人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。基金产品由基金管理公司发行与管理,销售机构不承担产品的投资、兑付风险管理责任。

2016—2017年底:债熊股暖

在这一时期,市场处于“紧货币 + 宽信用”的状态。货币政策上,2016年12月中央经济工作会议强调“稳健中性”,2017年1季度上调政策利率;信用方面,新增社融同比增速自2016年3季度开始上升,带动经济从底部修复。在此背景下,资产价格表现为股强债弱,债券市场明显走熊,中证全债指数下跌。“固收 +”产品中的固收部分虽然受债市拖累,但“+”在股市的部分仍能增厚收益,表现仍然优于中长期纯债。

2018年:股熊债牛

从宏观环境看,这一阶段外部中美贸易摩擦日益升级;国内资管新规落地实施,金融机构杠杆率下降,信用利差走阔。股票市场在风险偏好下降的背景下整体承压,债券市场则受益于流动性改善、非标资产萎靡带来的“资产荒”,以及避险情绪上升,利率债呈现慢牛行情。纯债基金和“固收 +”产品的“安全垫”开始发挥作用,为投资者带来更好的持有体验。

2019—2020年3月:股债双牛

此阶段处于流动性宽松背景,货币政策保持稳健宽松,明显呵护经济。资产价格呈现股债双牛态势,10年国债收益率下行,债券市场走强;沪深300指数上行,股市表现良好。固收打底、权益增强的“固收 +”产品充分发挥优势,成为市场亮点。

2021底—2024年8月:债牛股熊

在这段时间里,股票市场迎来了久违的大幅调整,万得全A跌幅超过30%,反观十年期国债收益率则下行60bp以上,债市表现亮眼。面对如此严峻的市场环境,“固收+”产品较好地维护了投资者体验,在此期间平均收益率仍保持正收益,相比而言更抗跌。

2024年9月至今:股债波动

截至2025年9月,在中美贸易冲突、科技战等外部不确定因素影响下,股市和债市的波动均有所加大。在此期间,“固收 +”产品凭借股债搭配的策略,在股市上涨时通过权益部分获取收益,在股市急跌时通过固收部分提供安全垫,“+”效应显著回归,展现出良好的投资价值。

2025-09-22 16: 04

2025-09-22 16: 04

2025-09-22 16: 04

2025-09-22 16: 04

2025-09-22 16: 03

2025-09-22 16: 03