打开APP

导语

牛熊交替是资本市场不变的旋律,一轮完整周期常伴随着行情的剧烈起伏与风格的极致切换。在这场投资“马拉松”中,真正能穿越牛熊的基金经理,靠的绝非短期运气,而是一套清晰、坚定且经市场考验的投资体系。他们或坚守价值、或深耕成长、或平衡攻守,凭借不同风格的“制胜秘籍”抵御周期波动,为投资者实现长期稳健收益。本文聚焦权益市场三大核心流派与固收市场两大主流流派,通过剖析代表性基金经理的投资哲学,拆解各流派穿越牛熊的底层逻辑与制胜秘籍,帮助投资者在风浪中选到可以信赖的投资专家。

01 权益篇

长期价值派:坚守本质,与时间为友

长期价值派紧扣投资本质,以企业生命周期为尺度,借复利时间积累财富,低换手率是其投资信仰的外在体现。他们深入钻研价值投资理论,摒弃波段操作,坚持长期持有,牛市不盲目追涨,熊市不轻易割肉,耐心陪伴企业成长,不惧短期波动,在周期更迭中收获价值红利。

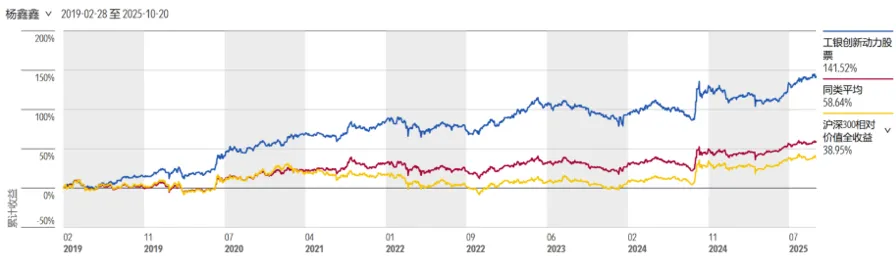

工银瑞信基金的杨鑫鑫是长期价值投资的坚定践行者。凭借对“好公司+好价格”的坚守,工银创新动力股票基金展现出优异的长期业绩。杨鑫鑫投资框架清晰,先自上而下综合考量宏观经济、市场流动性及行业基本面,确定行业配置结构;再自下而上从管理层诚信度、行业成长空间、竞争优势、商业模式等多维度筛选“好公司”,并耐心等待“好价格”,选择左侧布局低估值且具改善潜力的标的,较少买入市盈率超30倍的公司。组合管理上,他秉持“分散+低换手”原则,单一行业配置比重不超15%,前十大重仓股占比维持在30%-45%,组合年度换手率稳定在100%以内。对公司质量与低估值的坚守,也让基金在其任期内的业绩波动、下行风险均低于同类大盘价值股票基金的平均水平。

工银创新动力股票累计收益图(自杨鑫鑫管理以来)

数据来源:晨星;

截止日期:2025年10月20日

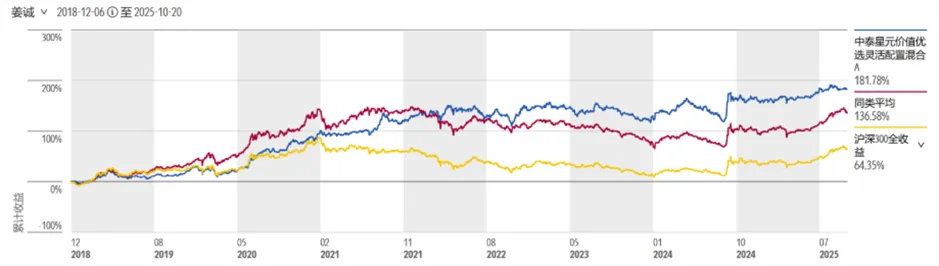

中泰证券资管的姜诚则以“集中式等待”思路,让中泰星元价值优选灵活配置混合基金彰显价值投资的魅力。他认为“好公司稀缺,所以集中;好价格更稀缺,所以等待”。其核心策略是以低价买入具备竞争优势的企业。从商业模式角度,他将企业竞争优势分为成本优势与产品差异化两类,估值注重安全边际,会在最坏情景下评估企业价值。组合构建上,因坚信优质低价公司的稀缺性,他常年持股不超25只,前十大重仓股权重维持在50%-75%,对优质标的敢于重仓,组合历史年度换手率维持在80%以内。在2022年沪深300下跌近20%的极端行情中,该基金仍实现4.46%的正收益,验证了长期价值策略的抗风险能力。

中泰星元价值优选灵活配置混合A累计收益图(自姜诚管理以来)

数据来源:晨星;

截止日期:2025年10月20日

硬核成长派:聚焦成长,顺势而为

硬核成长派基金经理聚焦挖掘高成长潜力企业,坚信业绩增长驱动股价。他们对行业趋势与技术创新极为敏感,善于甄别新兴成长行业和拥有核心技术、创新模式的企业。他们深知成长股机遇与风险并存,在产业萌芽时果断布局,成熟时优化持仓,避开“赛道拥挤”与“技术迭代”风险,尽管短期波动较大,但凭借“顺势灵活”的思路,把握长期产业周期红利。

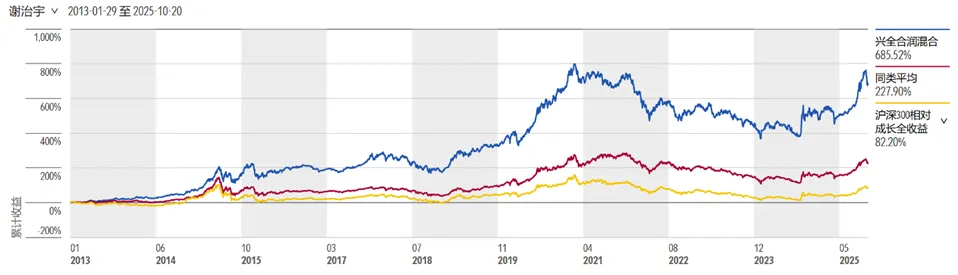

兴证全球基金的谢治宇是成长风格鲜明的代言人。他以“聚焦成长但不盲目押注赛道”的操作,让兴全合润混合基金持续创造出色收益。早期,他选股聚焦公司成长性、质地与估值,自2016年起优化选股标准,着重考察企业竞争力与管理层能力,尤其青睐具有深刻产业链视角和强大执行力的管理层,愿意给予更多时间等待公司经营成果。随着投资框架成熟,组合年度换手率从早期的300%以上,逐步降至2018年以来的100%左右,并保持稳定。在持仓选择上,他不局限于大盘优质股,积极挖掘市值偏小但潜力巨大的公司,如中际旭创、易点天下,组合平均持仓市值略低于同类产品。在组合风险控制方面,他注重行业均衡配置,历史上单一行业配置权重基本不超过25%,前十大个股集中度较少超50%。2023年AI产业兴起后,虽大幅提升电子行业配置比例至40%以上,但通过对半导体、消费电子等细分行业的均衡布局,有效控制了单一赛道风险。

兴全合润混合累计收益图(自谢治宇管理以来)

数据来源:晨星;

截止日期:2025年10月20日

GARP均衡派:兼顾成长与估值,攻守平衡

GARP均衡派基金经理兼顾企业成长与估值,他们深知高估值所蕴含的风险,而低潜力往往难以获利,所以在选股时会综合评估业绩增速、估值与财务健康度。组合管理注重行业和个股分散,平衡风险与机会。“不偏不倚”的策略虽在单一行情难居榜首,但在牛熊交替间能具有“涨多跌少”的潜质。

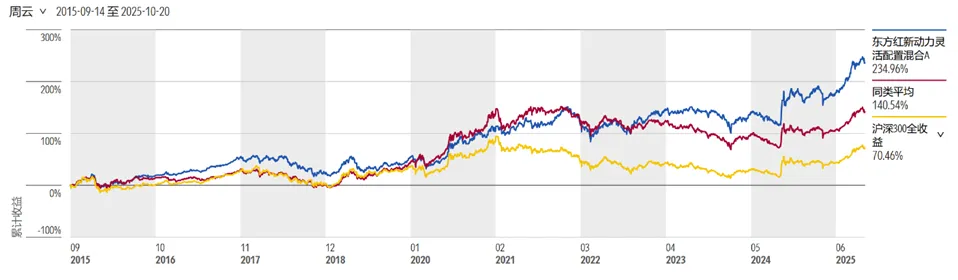

东方红资管的周云是践行GARP策略的典范。他以均衡配置的手法,铸就东方红新动力灵活配置混合基金的稳健表现。周云着眼全市场,专注以合理价格挖掘潜在回报率高的优质公司,兼顾大、中、小盘股票。选股高度重视公司质地与安全边际,从产品需求、商业模式、竞争格局等多维度评估,确保基本面坚实,偏好市场周期底部左侧交易,低成本获取优质资产。组合管理上,年度换手率稳定维持在100%左右,保持大盘平衡风格,对中小盘股票的配置使组合平均持仓市值低于同类及沪深300指数。2022年,他进一步优化风控,降低持股集中度、增加持股数量,实现更分散配置。得益于注重安全边际与分散配置,组合在其任期内业绩波动与下行风险处于同类中等偏低水平,2022年优化风控后,下行风险进一步改善,为投资者带来稳健回报。

东方红新动力灵活配置混合A累计收益图(自周云管理以来)

数据来源:晨星;

截止日期:2025年10月20日

大成基金的刘旭以“动态调整、适配周期”的思路,让大成高鑫股票基金在市场风格轮动的市场环境中脱颖而出。他投资风格相对灵活,既注重公司质地与安全边际,又能灵活把握成长股与价值股的投资契机。选股上,他先用ROA、自由现金流等财务数据初筛,再从商业模式、企业经营能力以及发展空间、安全边际等多维度精选,要求标的预期收益率超过10%。衡量安全边际时,倾向选择行业惨淡、盈利能力低位且估值便宜的企业。组合历史投资风格因对行业和个股配置不同而变化,2021年前集中于家电、电子等行业,风格处于大盘成长与平衡边界;2021年起基于基本面和估值判断,减持高估值成长股,增持通信、石油石化等行业中的高安全边际价值股,2022年底转变为大盘价值风格。这种随市场周期动态优化的策略,凸显其在成长股与价值股投资上的出色能力,使该基金在市场波动中有效控制风险、精准把握机会。

大成高鑫股票A累计收益图(自刘旭管理以来)

数据来源:晨星;

截止日期:2025年10月20日

02 固收篇

纯债稳健派:专注稳健,严控风险

纯债稳健派基金经理专注债券投资,而不涉及股票、可转债,以追求稳健收益为目标,力争每年获取一定的绝对收益,控制回撤在较低水平。他们深耕宏观经济与货币政策研究,关注债券的信用评级与久期管理,宛如“稳健的资金管理者”。

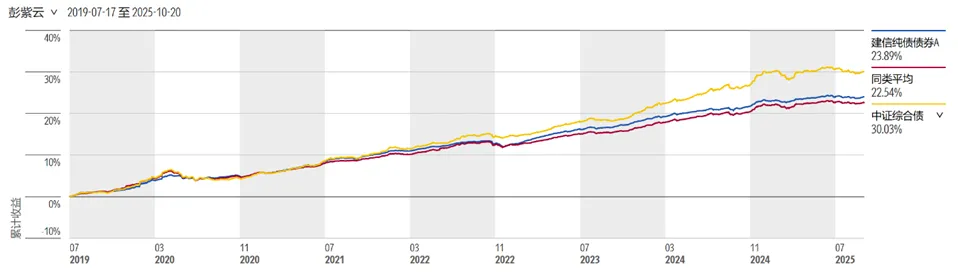

建信基金黎颖芳与彭紫云携手管理的建信纯债基金,是纯债稳健派的代表性产品。两位基金经理在债券投资领域经验丰富且分工明晰,黎颖芳专注久期管理,通过深入宏观研究预判利率走势,进行久期波段操作;彭紫云深耕信用债研究,负责信用债的精细化投资。组合管理中,他们将风险控制置于首位。组合久期原可在1-5年之间灵活变动,近两年来面对市场利率低位且波动加剧行情,不少同类基金加大久期操作幅度以获取更高的潜在收益,黎颖芳却反其道而行,将久期缩窄至1-3.5年,有效控制回撤风险。信用筛选方面,严格把控信用风险,AAA以下品种占比通常在25%以内。他们密切关注行业机会与风险,精准把握行业反转时机与政策机遇,一旦发现行业基本面下滑,果断减持相关债券。得益于二人默契配合,基金呈现“收益稳、回撤小”的特点,三年期与五年期下行风险均低于70%的同类纯债基金,夏普比率显著高于同类纯债基金平均水平。

建信纯债债券A累计收益图(自黎颖芳、彭紫云共同管理以来)

数据来源:晨星;

截止日期:2025年10月20日

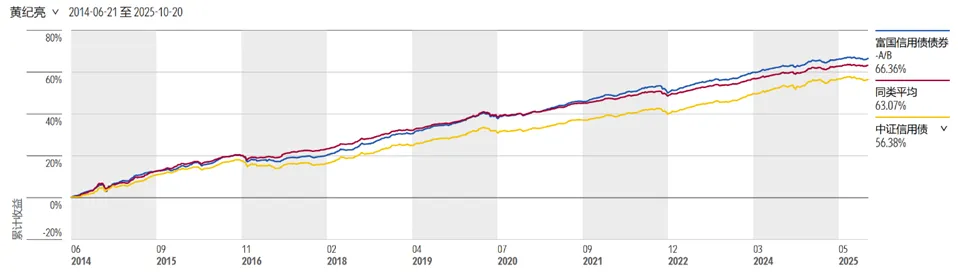

富国基金的黄纪亮以“专注信用债+分散配置”策略,让富国信用债债券基金持续创造良好收益。他聚焦中高等级信用债,注重不同细分券种之间的资产配置,并综合运用久期和杠杆、个券选择等投资策略,追求风险调整后收益最大化。具体操作上,黄纪亮先依据宏观基本面和货币政策,确定信用债和利率债的配置比例、久期及杠杆水平,再深入分析利率与信用基本面,精准选择个券并进行信用配置。黄纪亮对信用风险的把控严格,较少涉过剩产能等高风险板块,自2020年信用债违约率上升后,将AAA评级以下债券占比稳控在20%以下,且分散投资信用个券,低评级个券占比不超0.5%。该基金利率债占比一般在20%以下,旨在追求稳健机会,交易频率较低,久期稳健调整于1.5-3年之间。凭借信用债配置与久期、杠杆策略的协同运用,基金在牛熊行情中始终表现稳健。近五年,其业绩波动处于同类中等水平,而夏普比率显著高于同类均值。

富国信用债债券-A/B(自黄纪亮管理以来)

数据来源:晨星;

截止日期:2025年10月20日

固收+增强派

在纯债收益受低利率压缩背景下,固收+增强派以10%-30%的权益敞口为“收益突破口”,核心策略是“以债打底、以股增强”,通过债券投资保障基本收益与资产安全,借助权益类资产捕捉市场机会,实现收益增强。

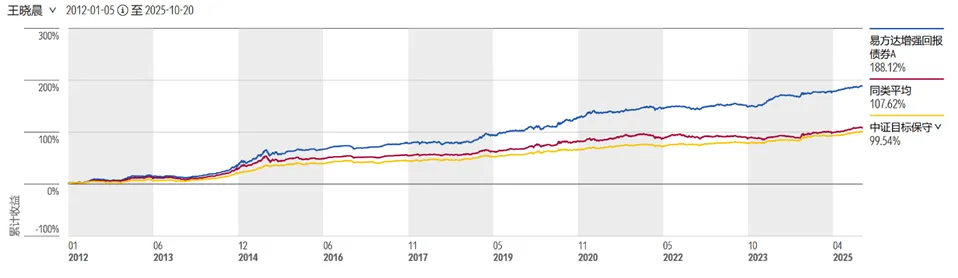

易方达基金的王晓晨是业内少有的“债券交易出身、却能把股票玩出花”的基金经理,其管理的易方达增强回报债券基金是固收+领域的标杆产品。王晓晨将组合的大部分资产配置于高等级债券,筑牢基本收益稳定的基石,同时用30%以内的仓位投资于优质股票与可转债,为组合带来收益增强。债券端精选中高信用评级、流动性佳的债券,并借助宏观分析灵活调整久期;权益端则通过可转债(可转股)及定增切入,聚焦具有估值安全边际、基本面扎实的优质公司——大市值高股息股、低估值成长股均有覆盖,定增则优先选择短锁定期、高成长的项目,在收益和流动性之间进行平衡。同时,组合在股票、转债、债券资产上都保持了较高的分散度。自王晓晨管理以来,基金年化收益率显著超越同类积极债券型基金平均水平,业绩波动性却更低,实现“稳健打底、增强可观”的目标。

易方达增强回报债券A累计收益图(自王晓晨管理以来)

数据来源:晨星;

截止日期:2025年10月20日

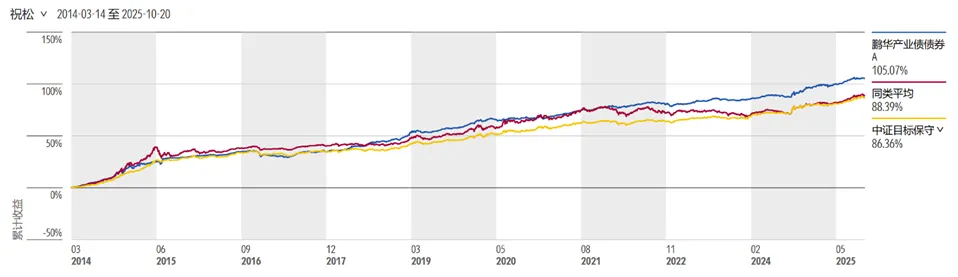

鹏华基金的祝松管理的鹏华产业债债券基金,则以信用债及利率波段操作稳定纯债收益,并通过可转债仓位及个券选择增强收益。在债券投资上,精选中高等级债券,其中AAA等级债券长期保持在50%以上。组合久期在1-5年区间灵活调整,在2014、2018年等牛市通过较长久期获取较高收益,2019、2020年震荡市则凭波段操作赚取利差收益。可转债仓位通常在0-20%,随市场行情灵活调整仓位和持仓结构。仓位上,通过在2014、2019年一季度及2024年三季度等牛市加仓而获利,在2015年中、2016年初及2020年二季度等调整前则减仓避险。转债结构上,2019-2021年牛市期间通过布局TMT、新能源汽车产业链等板块,充分收获市场上涨红利;2021年下半年市场环境变化后迅速转向银行等稳健品种。长期来看,该基金的年化收益率和夏普比例均高于同类平均水平。

鹏华产业债债券A累计收益图(自祝松管理以来)

数据来源:晨星;

截止日期:2025年10月20日

03 结语:流派无优劣,适配是关键

权益与固收市场的五大风格流派,并无绝对“最优策略”,只有适配与否。长期价值派坚守定力,硬核成长派精准把握,GARP均衡派稳健布局,纯债稳健派注重资产安全,固收+增强派灵活调整,这些都是基金经理对市场规律的领悟和对自身能力的坚守。他们共有的特质——清晰的投资框架、严格的风控纪律与独立判断力,才是穿越牛熊的关键。

对投资者而言,选基金核心不在于追逐“明星基金经理”或“热门流派”,而要依据自身风险偏好与投资周期选择适配的策略。权益投资中,追求长期复利,可选长期价值派;看好产业成长且接受赛道波动,硬核成长派值得关注;想平衡成长与价值,GARP均衡派是不错的选择。固收投资时,追求“绝对稳健”选纯债稳健派;希望稳健增值且承受小幅波动,固收+增强派可纳入配置。穿透短期业绩,关注策略一致性与可复制性,方能借适配风格实现长期投资目标。

2025-10-23 16: 17

2025-10-23 16: 17

2025-10-23 16: 17

2025-10-23 16: 17

2025-10-23 16: 17

2025-10-23 16: 17