打开APP

毛可君

东吴基金|基金经理

复旦大学生物科学本科和经济学硕士复合背景

10年证券从业经验,4年投资经验

现任东吴医疗服务股票、东吴智慧医疗量化混合基金基金经理。投资策略和理念方面偏向成长风格,自上而下与自下而上相结合,自上而下精研产业趋势、进行行业比较,自下而上精选优质公司,进行组合构建。基于产业研究分析框架,探寻医药的细分景气行业和优势公司。

对于整个组合的个股构建,始终保持对胜率与赔率、风险与收益进行综合考量的思维,尤其是在深度经历了医药行情起伏之后。

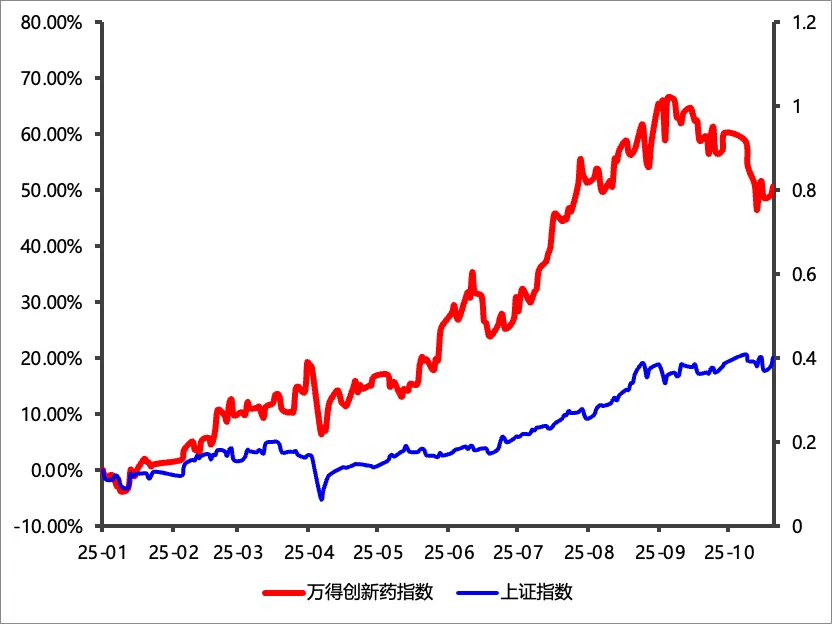

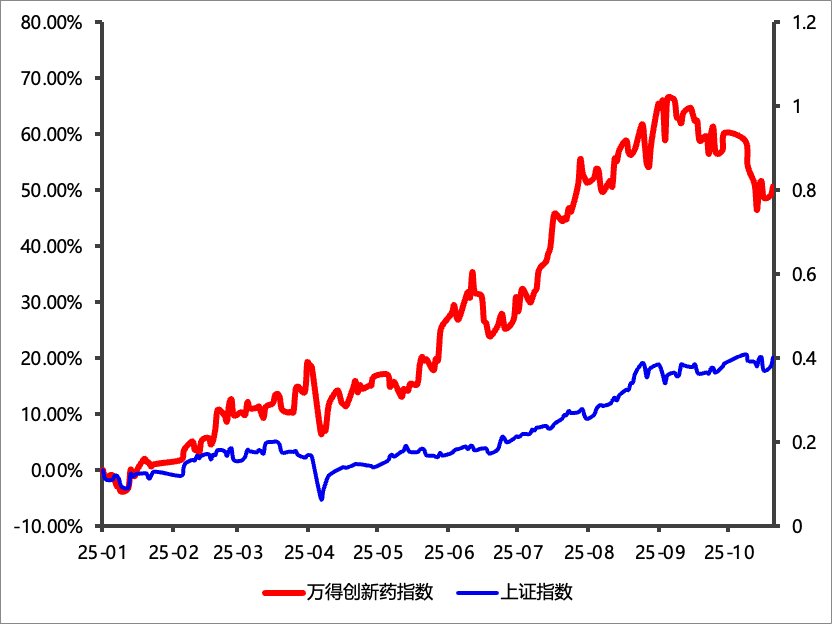

近期,过去几个月走势亮眼的创新药板块逐渐放缓了上涨的节奏并陷入高位震荡调整行情,很多投资者对于创新药是否还能投资?

基金经理毛可君认为,创新药调整或不改产业趋势。

一、近期创新药板块高位调整的原因是什么?

近期由于地缘政治和缺乏催化引发了创新药的震荡调整,我们认为应关注核心产业逻辑,把握本质。中国创新药低成本高效率的同时又达到全球创新水平,充足的优势有望助力我国创新药产业趋势长期的确定性,进而有望带来创新药投资机会可持续空间的积极展望。

参考CDMO产业案例,会发现龙头公司穿越涨跌行情不畏打压依然实现了可持续增长,引领产业发展,这说明产业趋势、竞争优势和市场规律是比较重要的,也是很难人为通过非市场化方式扰动的。

尽管创新药受短期情绪冲击较大,中国创新药产业趋势的向上力量值得持续重点关注。

数据来源:Wind,数据区间:2025.01.01-2025.10.21。

指数过往业绩并不预示其未来表现,投资有风险,选择须谨慎。

二、今年创新药的行情主要源于BD授权交易的催化,那么后续产业趋势和市场空间如何?

今年以来,创新药行情虽然主要是由持续超预期的BD授权交易催化而来,但可能并不代表随着BD落地就意味着行情结束。创新药BD的频率和金额持续超预期,是我国创新药竞争力积累到某一阶段之后恰逢天时地利人和的集中性爆发。所以本轮创新药表面上似乎是由BD交易而驱动,但本质上是由产业趋势驱动的。

中国创新药公司通过BD获得首付款和总包,随着临床一期、二期的逐步推进,产品的上市,后续可能得商业化放量。以上每一个阶段的兑现都可能伴随着估值的提升和新的一波行情。另外,目前的BD首付款相对于创新药在研管线未来收获上市后的商业销售分成只是前菜,持续的商业销售分成收入也有望促进创新药企业盈利的正向循环,相关公司的市值有望持续提升。例如,部分前沿领域如ADC(抗体药物偶联物)、双特异性抗体、细胞治疗等细分领域已经达到国际先进水平,不仅实现产品授权出海,更开始尝试海外自主临床开发和销售,或打开成长天花板。

市场空间方面,美国处方药市场高达5000亿美元,按照CNBC的统计2025年1-4月首付款超过4000万美金的BD来自中国的交易占比已经达到全球的42%。与之对应,2024年我国化学制药申万二级行业指数的合计归母净利润仅337亿元,未来的市场空间值得期待。

三、大额BD交易是催化,

那我国创新药产业的根本优势是什么?

我国创新药的竞争优势就是产业工程化下的低成本、高效率,即物美价廉。

首先,我国创新药企业拥有大量高水平、高素质的技术从业人员,能以远低于美国同行的成本合成新分子。国内科研院所和高校每年输送大批生物医药领域专业人才,加上海外归国科学家的持续回流,为行业注入前沿研发理念和技术,进一步强化了创新药企的研发实力。此外,国内CXO产业成熟,可为创新药研发提供全链条、高效率的服务支持,帮助药企聚焦核心研发环节,提升整体创新效率。因此,中国公司可以找到欧美研究人员关注的生物靶点,迅速生产出物美价廉的候选药物,然后将其出售给西方公司。

另一方面,我国创新药企业在国内启动I期临床试验也要比海外企业简单得多。整体来看,我国患者基数大、病种丰富,临床研究中心分布广泛,患者招募速度远快于欧美,为临床试验的快速推进提供了重要保障。同时,临床实验设计和管理能力也不断进步,这让中国生物技术公司具有显著的效率优势,即通过迅速将分子推进到早期人体测试阶段,中国创新药企业能快速确定哪些化合物能够达到其生物学目标,并显示出较大的治疗前景。

因此,未来在包括肿瘤、代谢等存在很多未满足的临床需求,且潜在人群基数巨大的细分领域,我国创新药企业都可能凭借上述竞争优势展现出研发管线的强大潜力。

今年以来我国创新药项目集中爆发,也直接印证了我国创新药产业过去十年积累所带来的产业竞争力跃迁。未来,我国创新药产业有望进一步突破技术壁垒,在全球医药创新格局中扮演更重要的角色,有望实现从“跟跑”到“并跑”乃至“领跑”的跨越,驶向星辰大海。

滑动查看完整风险提示

2025-10-30 19: 15

2025-10-30 19: 15

2025-10-30 19: 15

2025-10-30 19: 15

2025-10-30 19: 15

2025-10-30 19: 15