打开APP

《决策获得感篇》 第5期·总第22期

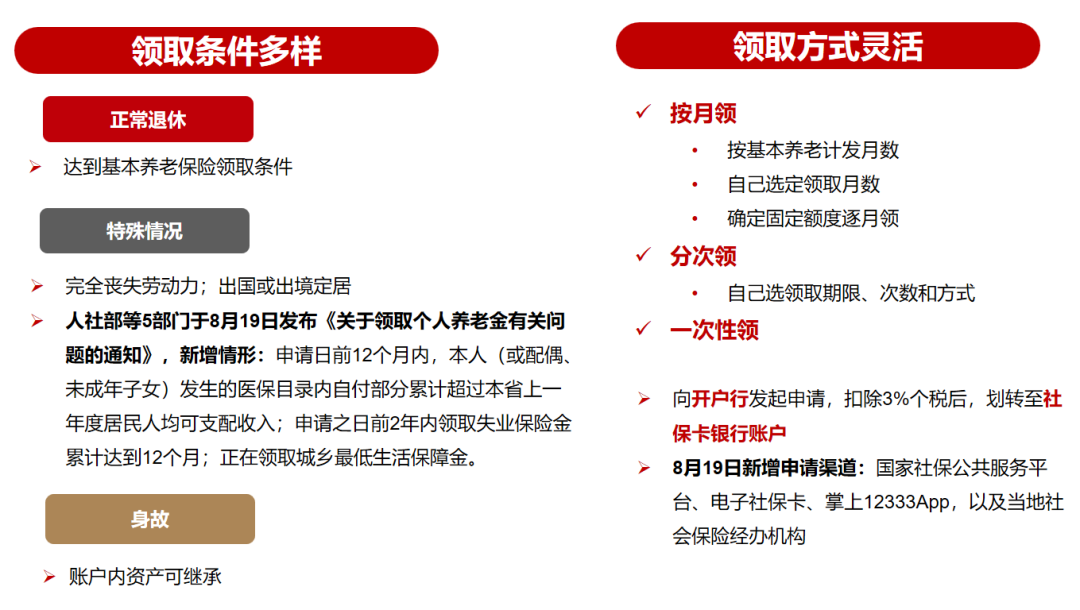

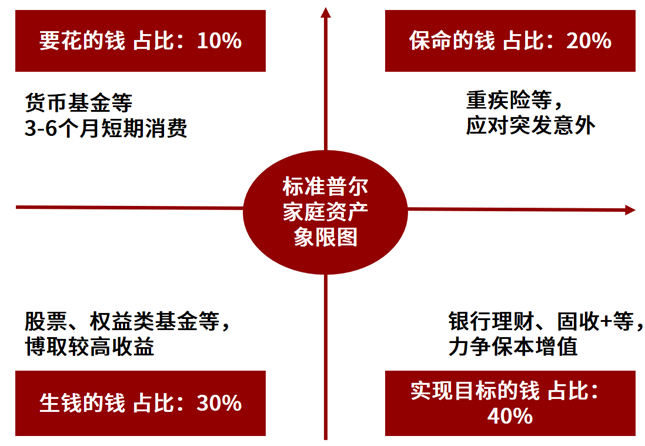

Q26 个人养老金锁定期那么长, 要是急用钱怎么办? 个人养老金账户的长期锁定期设计,看似限制了资金流动性,实则是对长期养老规划的一种制度性保护。这种设计的核心逻辑,在于帮我们对抗人性中的两大弱点:冲动消费和短期投机。 从实际功能来看,锁定期实现了双重保障。 一是与日常消费隔离,除了法定退休等符合规定的场景外无法提前支取,积少成多、聚沙成塔; 二是构建了心理账户边界,如同为养老资金贴上了专属标签,避免因突发支出导致挪用,影响复利的积累。 当然,制度设计同样也体现了人性化。个人养老金账户其实预留了特殊取款通道,这些条款虽非我们希望用到,但明确的规则能让投资者更安心地进行长期规划 来源:公开信息 如果仍担心锁定期内的资金周转问题,关键在于建立科学的家庭资产配置认知,从源头避免“急用钱时只能动养老本”的困境。 在实操层面,被广泛认可的“标准普尔家庭资产配置模型”能提供清晰的指引——它将家庭资产分为四个功能不同的账户,按资金的重要性和紧急程度进行合理分配。 第一个是日常开销账户,通常配置总资产的10%左右,或相当于3-6个月的家庭生活费,用于覆盖衣食住行等刚性支出。这笔钱需要保持高流动性,适合放在货币基金、活期存款等现金管理类产品中,随用随取。 第二个是风险保障账户,占比约20%,专门应对突发意外带来的大额支出,比如重大疾病治疗、意外事故赔偿等。配置重疾险、意外险等保险产品是常见选择,避免突发事件冲击家庭财务根基。 第三个是收益增值账户,一般占30%,目标是为家庭创造中长期收益。可以根据自身风险承受能力,选择股票、权益类基金等工具,通过承担适度风险追求更高回报,但需做好短期波动的心理准备。 第四个是长期目标账户,占比约40%,用于实现养老金、子女教育金等跨越十年以上的长远规划。它的核心诉求是稳健增值,个人养老金账户与Y份额基金正是这类账户的重要载体——通过长期锁定和专业投资管理,确保资金在安全的前提下稳步增长。 当这四个账户的比例处于合理区间,即日常开销和风险保障储备充足时,就能形成坚实的应急缓冲垫。此时,个人养老金账户的锁定期就不再是束缚的“枷锁”,而是保护长期目标的“铠甲”。 说到底,应对锁定期内急用钱的问题,关键不在于如何打破锁定,而在于通过科学配置,让每笔资金都待在最适合的位置上,既保障当下的灵活性,又守护未来的确定性。

让每一个当下的选择 都成为未来从容的底气 风险提示

2025-11-03 19: 15

2025-11-03 19: 15

2025-11-03 19: 15

2025-11-03 19: 15

2025-11-03 19: 15

2025-11-03 19: 15