打开APP

作为投资者,我们每天都会接触到各种利率:存款利率、理财产品收益率、国债利率等等。但你是否曾有过这样的疑惑:

为什么银行3%的存款利率,感觉钱还是“越存越少”?

新闻里说“央行加息”,这到底对我的投资有什么影响?

要解开这些疑惑,你只需要理解四个核心概念:名义利率、实际利率、通货膨胀和无风险收益率。它们构成了理解所有投资世界的基石。

一、一个面包店的故事: 弄懂名义利率VS实际利率

假设你有10,000元,银行提供一款一年期产品,名义利率是5%。一年后,你连本带利拿到10,500元。看上去赚了500元,对吗?

但别忘了,物价在上涨。一年前,一个面包卖5元,你的10,000元能买 2000个面包(10,000 ÷ 5 = 2000)。

一年后,你拿到10,500元,但如果通货膨胀了,面包涨到了5.5元一个。那么你现在能买10,500 ÷ 5.5 ≈ 1909个 面包。

发现了吗?虽然你的钱从数字上变多了,但能买到的面包却从2000个减少到了1909个。你的购买力实际上下降了。

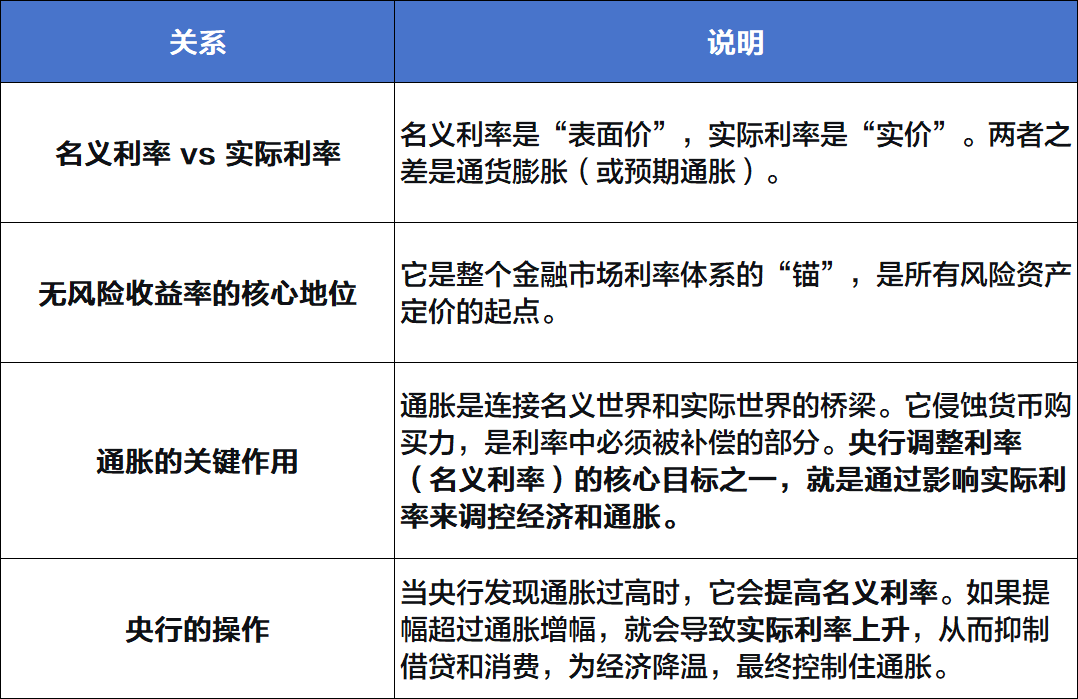

这就是名义利率和实际利率的区别:

名义利率:是账面上、没有经过通货膨胀调整的利率。比如故事里的5%。

实际利率:是剔除通胀影响后,你真实购买力的增长率。

它们的关系可以用一个简单的公式概括:

实际利率≈ 名义利率 - 通货膨胀率

在我们的例子里:实际利率≈ 5% - 10%(因为面包从5元涨到5.5元,涨幅10%) = -5%。

关键结论:对你投资决策真正有意义的,是实际利率。 如果实际利率为负,就意味着你的资产在缩水,所谓“投资”其实是在“保值”甚至“贬值”。

二、投资的“地板价”:无风险收益率

现在,我们来认识另一个重要概念——无风险收益率。

顾名思义,它代表你投资时,在几乎没有任何损失风险的情况下,能拿到的最低回报。在现实中,通常由一个国家的短期国债(比如中国的1年期国债)利率来代表,因为国家违约不还钱的概率极低。

你可以把它想象成整个投资市场的“定价之锚”。所有其他有风险的投资,都会在它的基础上“加价”。

无风险收益率同样可以分解:

名义无风险收益率= 实际无风险收益率 + 预期通货膨胀率

实际无风险收益率:可以理解为社会对“延迟消费”所要求的最基本的真实回报。

预期通货膨胀率:是市场普遍预测的未来物价涨幅,是投资者要求的一种“补偿”。

三、它们如何共同影响你的投资?

现在,我们把所有概念串联起来,看看一个普通理财产品的利率是怎么构成的。

假设:

1年期国债利率(名义无风险收益率)为3%。

市场预期通货膨胀率为2%。

那么,实际无风险收益率就是3% - 2% = 1%。

这时,某家公司发行一款债券,因为公司有倒闭的风险(信用风险),不如国债安全。投资者就会要求更高的回报。

所以,这家公司债券的利率构成可能是:

公司债券名义利率(6%) = 名义无风险收益率 (3%) + 风险溢价 (3%)

而投资这家公司债券,你的真实回报(实际利率)是多少呢?

实际利率≈ 6% - 2% = 4%(这4%包含了1%的无风险真实回报和3%的风险补偿。)

这个逻辑适用于所有投资:

银行存款:利率接近无风险收益率,风险溢价极低。

企业债/理财:利率= 无风险收益率 + 信用风险溢价。

股票:预期回报= 无风险收益率 + 高风险溢价(因为波动更大)。

四、给投资者的实用建议

1、永远关注“实际利率”:在做任何投资前,问自己一句:“这个产品的收益率,能跑赢通胀吗?”如果名义利率是3%,而通胀是2.5%,那你的真实收益微乎其微。你的目标是寻找实际利率为正,且尽可能高的投资。

2、理解央行的行动:当央行宣布“加息”或“降息”时,它调整的是短期名义利率(影响无风险收益率)。它的目的是通过改变实际利率来调控经济。比如,为了抑制高通胀,央行会大幅加息,使得名义利率高于通胀率,从而让实际利率转正,鼓励储蓄,为经济降温。

3、利用无风险收益率做标尺:它是你评估任何投资机会的起点。如果一个投资项目的收益率只比国债高一点点,但风险却高很多,那它可能就不值得你冒险。

五、总结与要点

希望这篇文章能帮助你拨开迷雾,不再被简单的数字所迷惑,成为一名更聪明、更理性的投资者!

2025-11-04 16: 20

2025-11-04 16: 20

2025-11-04 16: 20

2025-11-04 16: 20

2025-11-04 16: 20

2025-11-04 16: 20