打开APP

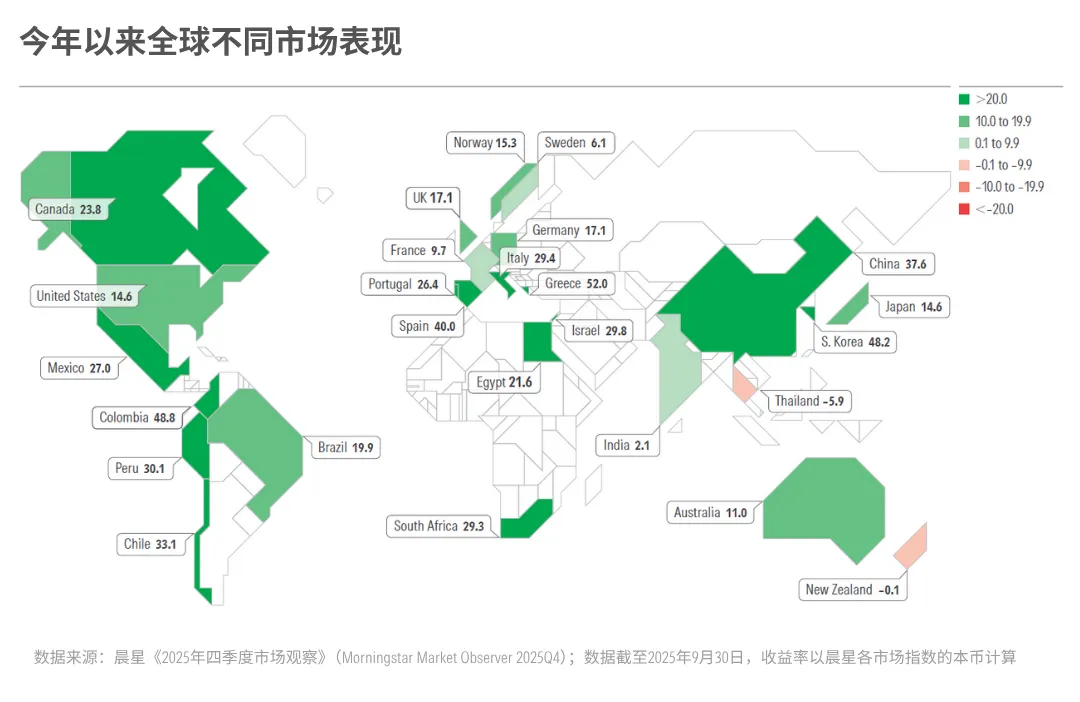

2025年已过去了三个季度,全球股市在震荡中重拾涨势。

欧洲市场领跑全球——希腊、西班牙涨幅领先;拉美市场中,哥伦比亚、智利同样表现强劲;而在亚太地区,韩国和中国股市也录得可观回报。

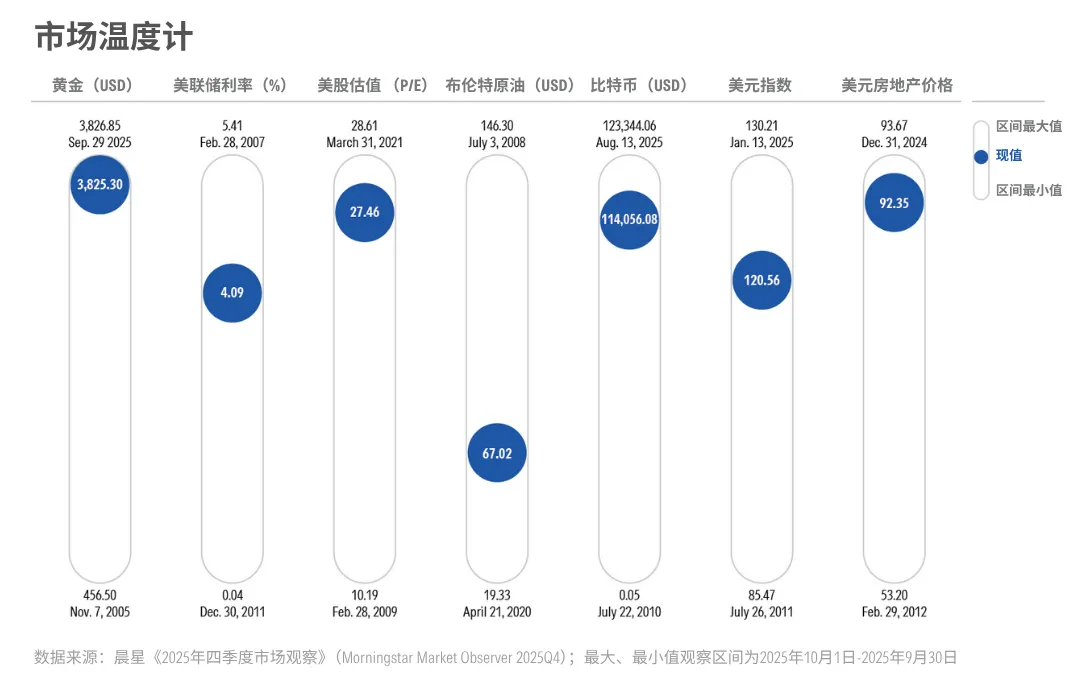

市场的持续反弹,也带动全球投资者情绪逐步升温。截至今年三季度末,我们监控的多个市场指标均处于近20年的高位。

这也意味着,投资者即将面临一个更加复杂的局面——波动与分化或许将成为未来的新常态。

这轮上涨究竟意味着什么?是经济繁荣的延续,还是泡沫酝酿的前奏?主要经济体的政策转向与汇率波动,又将如何影响我们未来的投资与资产配置?

接下来,就让我们透过晨星最新发布的《2025年四季度市场观察》,看看在全球资产普遍“高处不胜寒”的当下,有哪些值得关注的机会和风险。

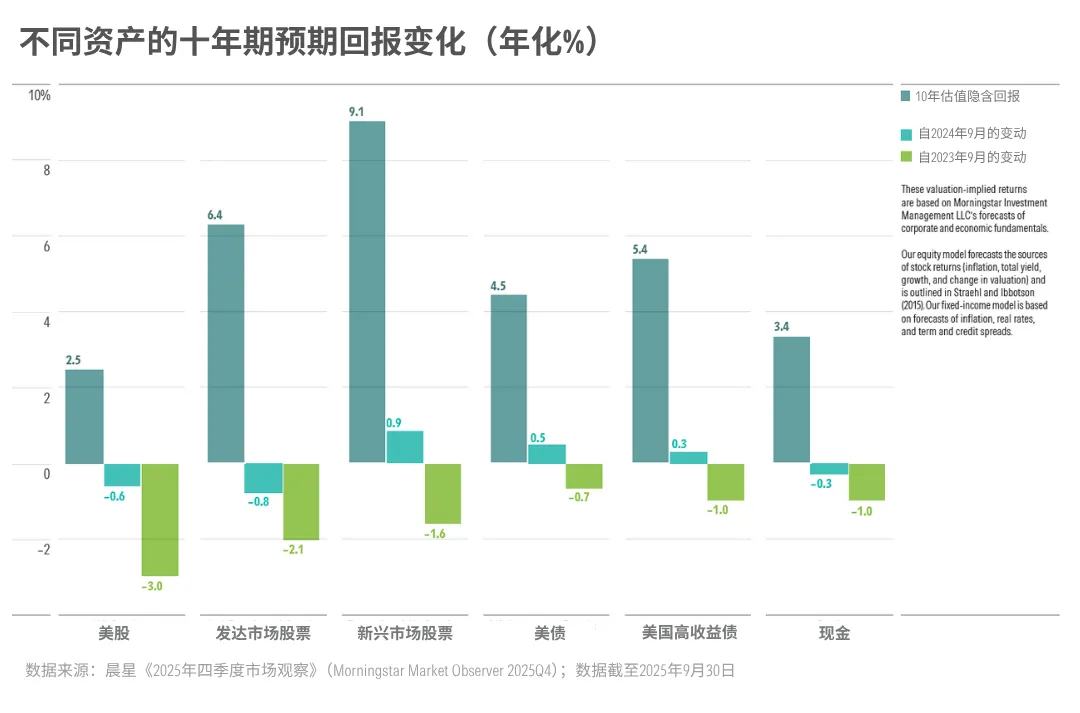

01 新兴市场较发达市场更具长期吸引力

估值隐含回报(Valuation-implied Returns,简称“VIR”)是晨星衡量资产长期配置吸引力的重要指标。我们会将不同资产的收益来源进行拆解和分析,并根据此来估算这类资产未来的长期预期回报水平。

过去两年,美国及大部分发达市场因“拔估值”行情而提前透支了它们未来的回报潜力,这也使得它们的长期估值隐含回报显著下降。

相比之下,新兴市场的吸引力更为突出:不仅在过去12个月的表现优于发达市场,其长期估值隐含回报也保持在相对高位。

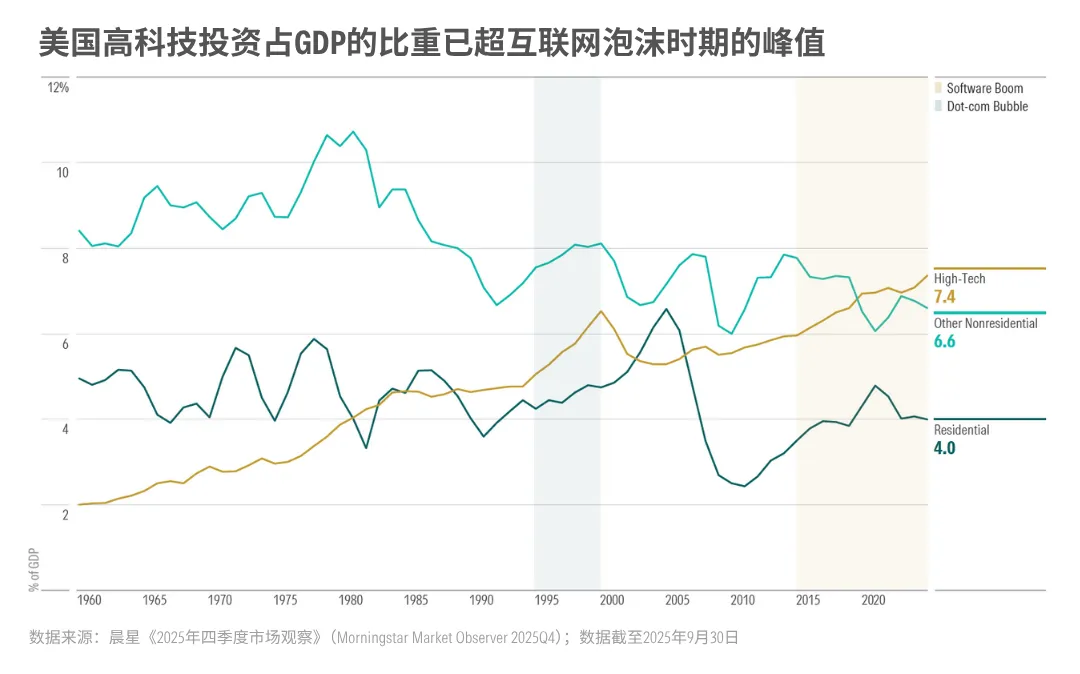

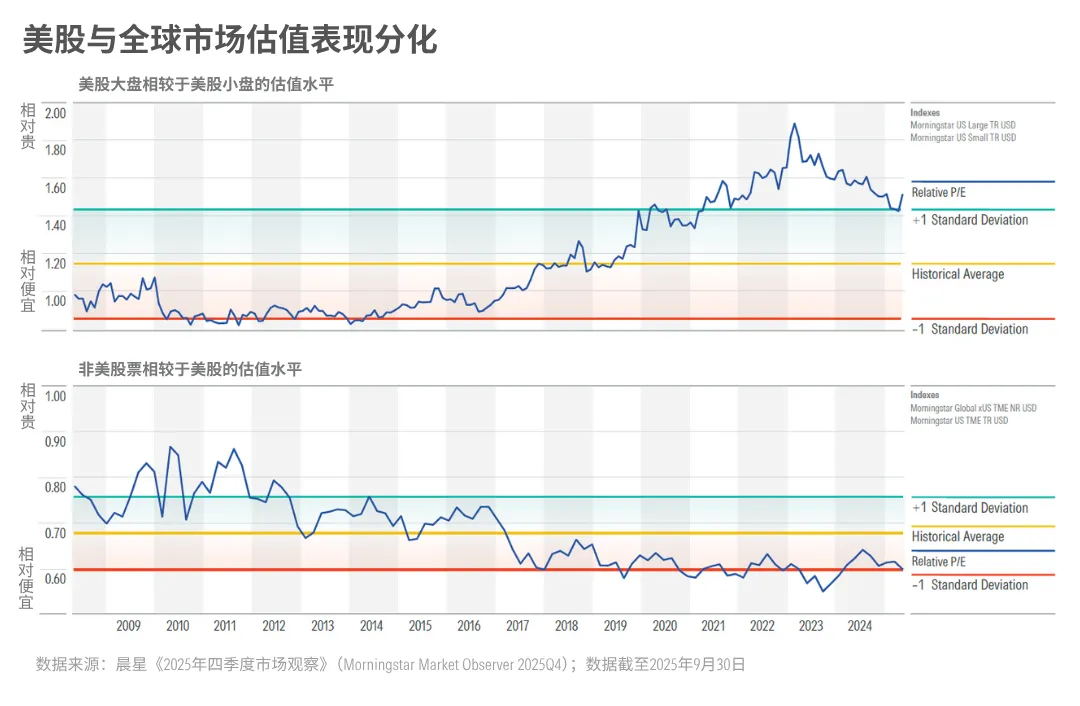

最近几年,投资者对大型科技股——尤其是人工智能(AI)相关企业——的追捧,使得美国大盘股估值远超小盘股。

AI确实可能在供给端提升生产率,但就目前而言,主要的增长动力来自投资热潮及由财富效应带动的需求增长。数据显示,美国高科技投资占GDP的比重,已超过当年互联网泡沫的峰值。

美国市场的高估值,也使全球其他地区的市场显得更具“性价比”。

不过整体来看,与三年前相比,美国、发达市场与新兴市场的估值隐含回报均出现不同程度下滑。

其中,新兴市场下降幅度最小——得益于经济增长预期改善与美元走弱带来的汇兑回报提升;而美国市场则因估值被显著推高,未来的回报空间被大幅压缩。

02 降息利好短期债券,长期债券仍存风险

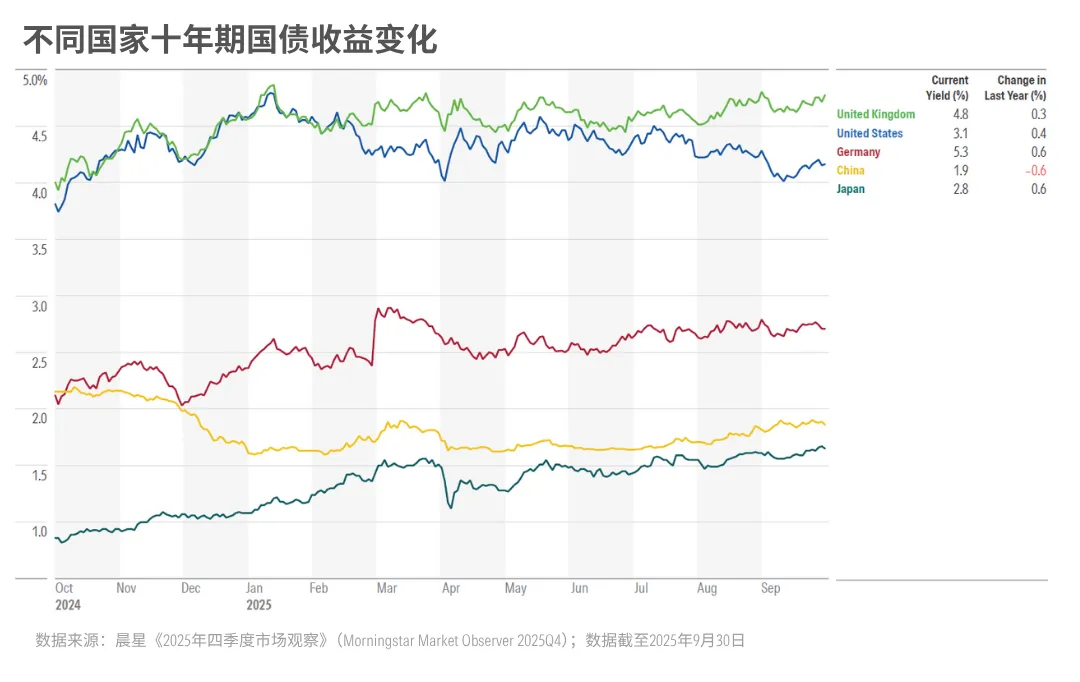

2025年三季度前,受经济不确定性加剧等因素的影响,多数国家的10年期国债券收益率呈上行趋势。

但进入三季度,各国债券收益率开始分化,国债表现也出现明显差异,背后的驱动因素包括通胀压力差异、财政健康状况及货币政策决策的不同。

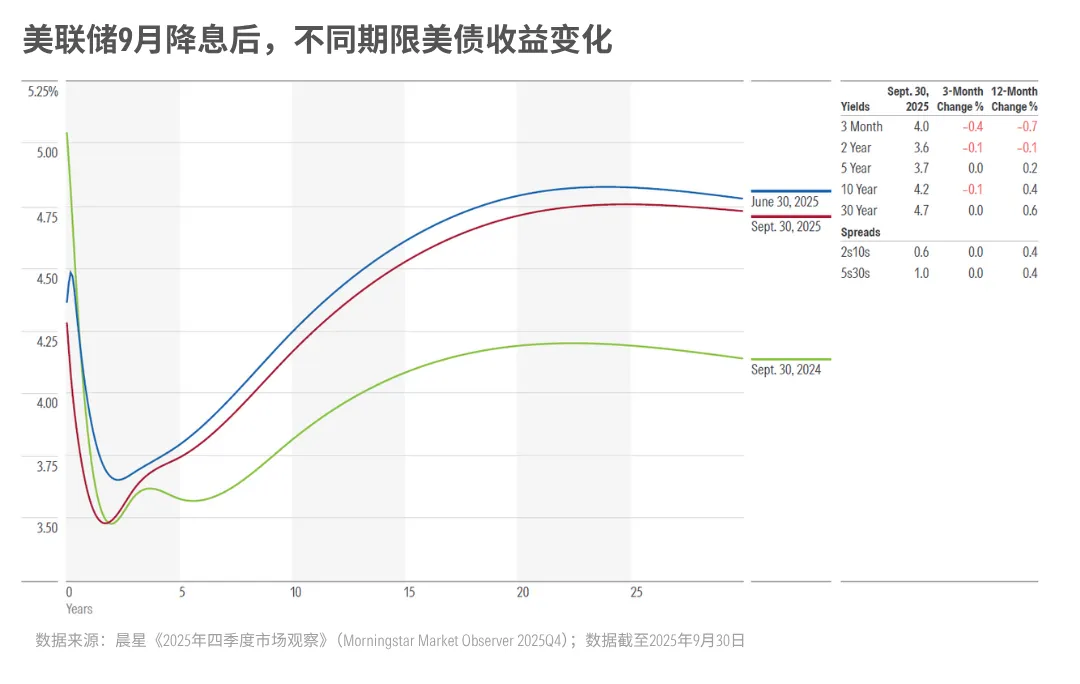

9月,美联储正式启动降息,市场对进一步宽松的预期升温,推动美债收益率小幅下行。

具体来看,短端利率因降息而出现显著下滑,但长端利率依然维持高位——反映出投资者要求更高的期限溢价,以补偿潜在风险。

历史上,美联储首次降息后的12个月里,美债通常能取得正回报,其中高收益债往往表现更佳。

但本轮的走势或许不同:若美国经济实现“软着陆”,尽管降息提供支撑,但在供需关系、市场情绪和财政政策的影响下,长期美债仍可能面临价值缩水风险。

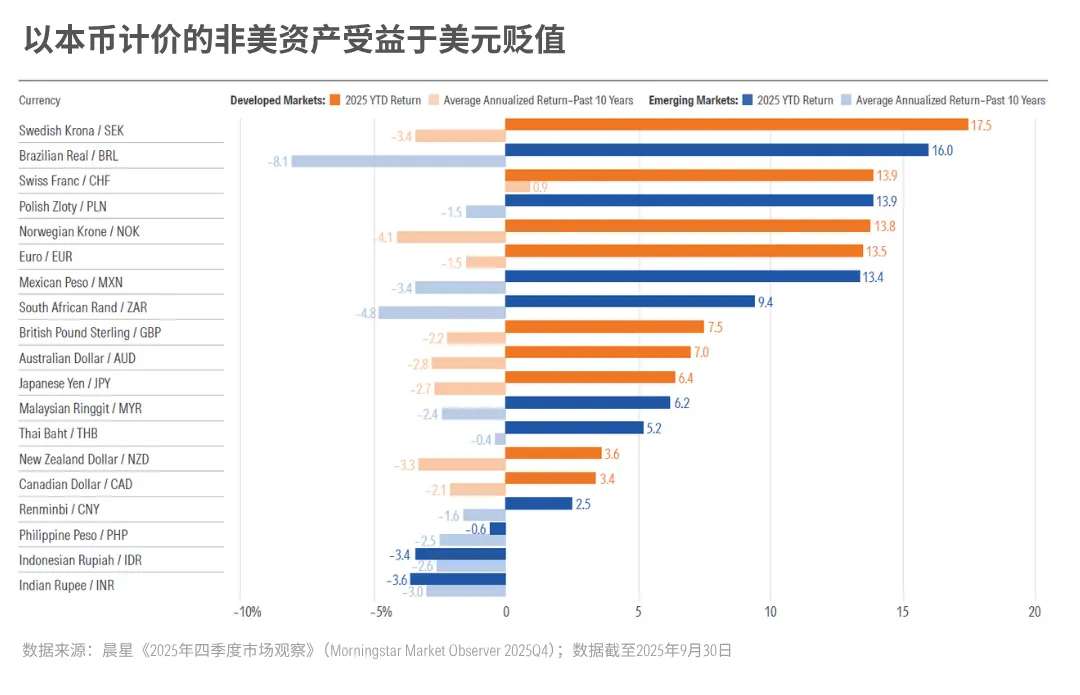

03 美元走弱,非美资产回报提升

2025年以来,美元持续走低,与2024年前长达十年的强势周期形成鲜明对比。

汇率波动让不同市场的资产回报差异扩大。

汇率波动让不同市场的资产回报差异扩大。

对美国投资者而言,美元贬值显著提升了非美资产的回报——尤其是以瑞典克朗和巴西雷亚尔计价的资产表现突出。

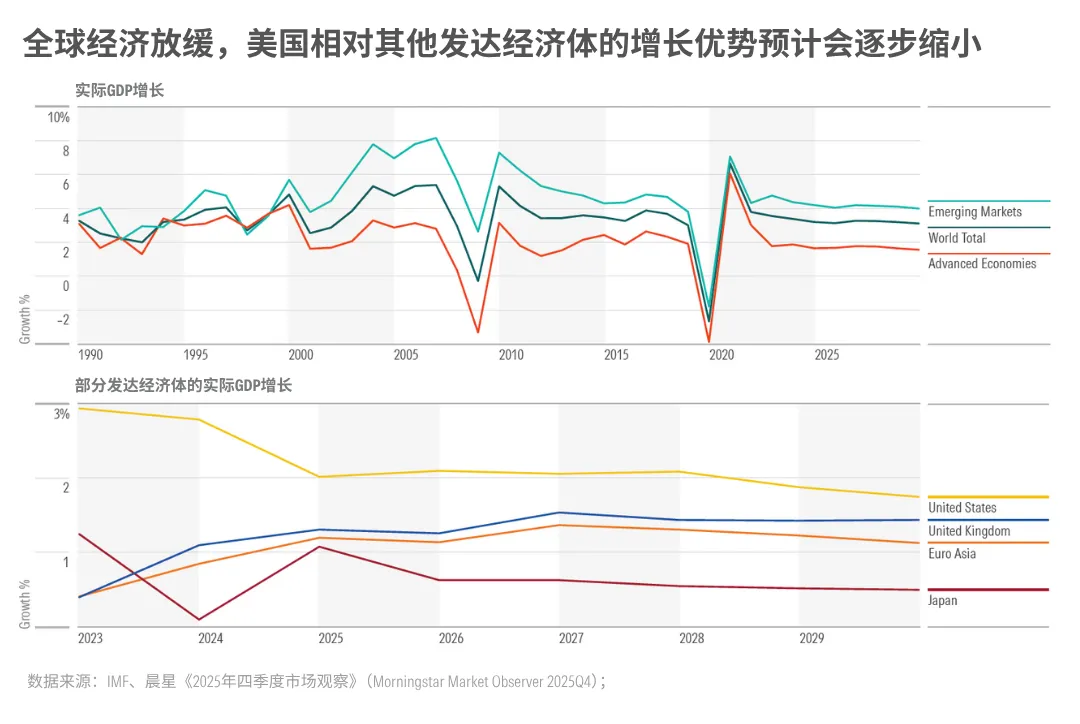

04 全球经济增长放缓,通胀压力犹存

04 全球经济增长放缓,通胀压力犹存

尽管美国加征关税引发担忧,但短期内全球贸易摩擦对经济的影响有限。

国际货币基金组织(IMF)预计,全球经济增速仅会出现小幅放缓——2025年预计从2024年的3.3%略降至3.2%,2026年进一步降至3.1%。

不过,美国相较其他发达经济体的增长优势预计将逐步缩小。

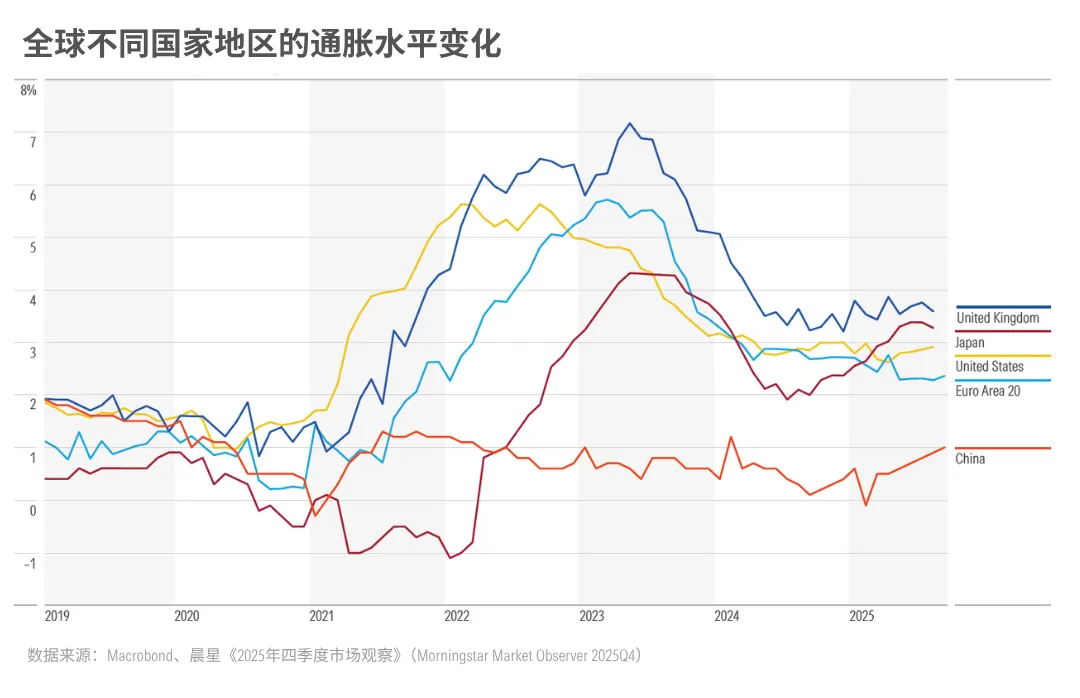

通胀方面,多数主要经济体的“降温进程”略有停滞。

过去一年,美国住房通胀持续下降,抵消了部分商品通胀上升的影响;但受加征关税影响,美国实现2%通胀目标的时间或被推迟至2027年或更晚。

而中国是少数不受通胀问题困扰的“例外”——经济放缓与产能过剩使得通胀水平持续低位。

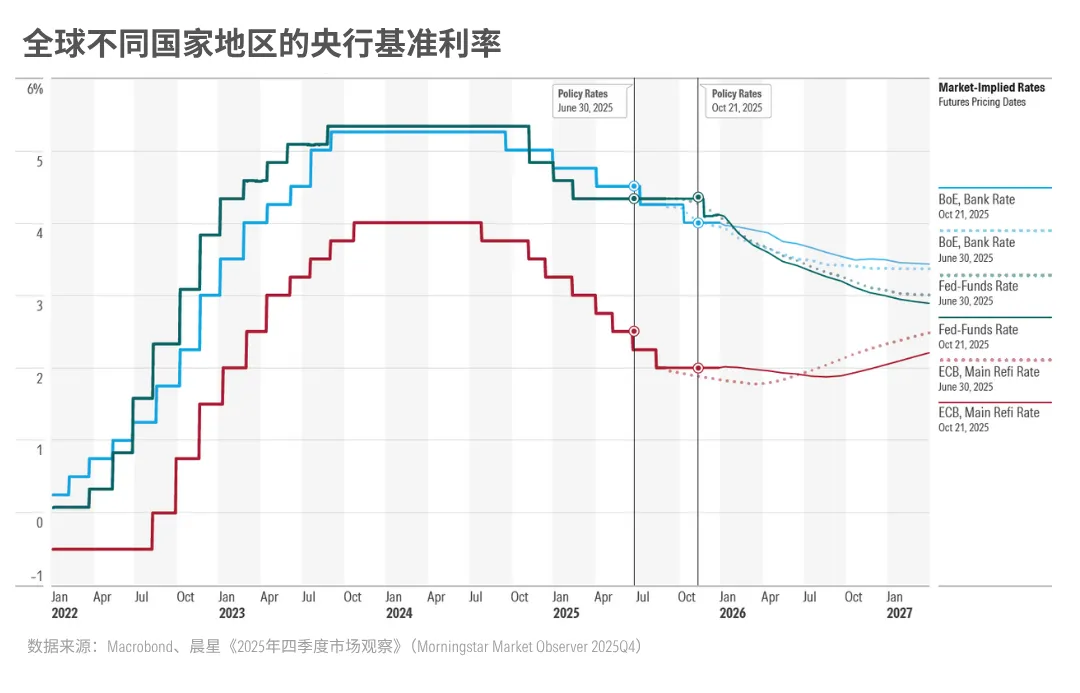

货币政策方面,当前主要央行的利率政策预期也逐渐趋于稳定。

由于美国劳动力市场出现疲软迹象,美联储预计将继续降息;而其他主要央行预计也会跟随美联储宽松的节奏。这意味着,美国与其他发达经济体间的短期利差将进一步收窄。

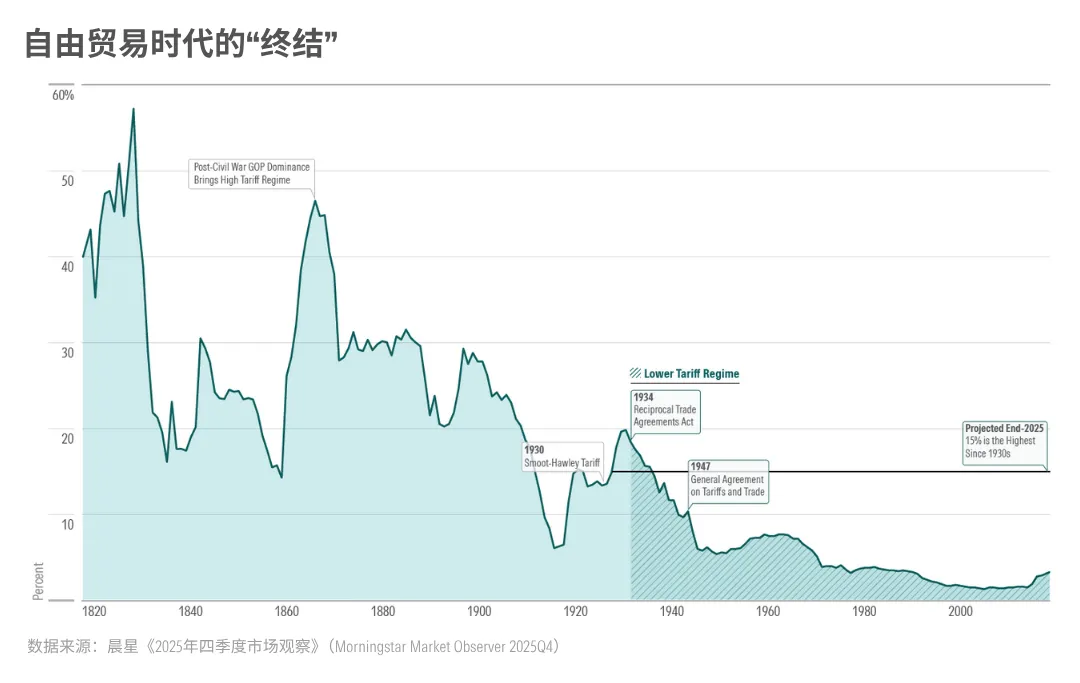

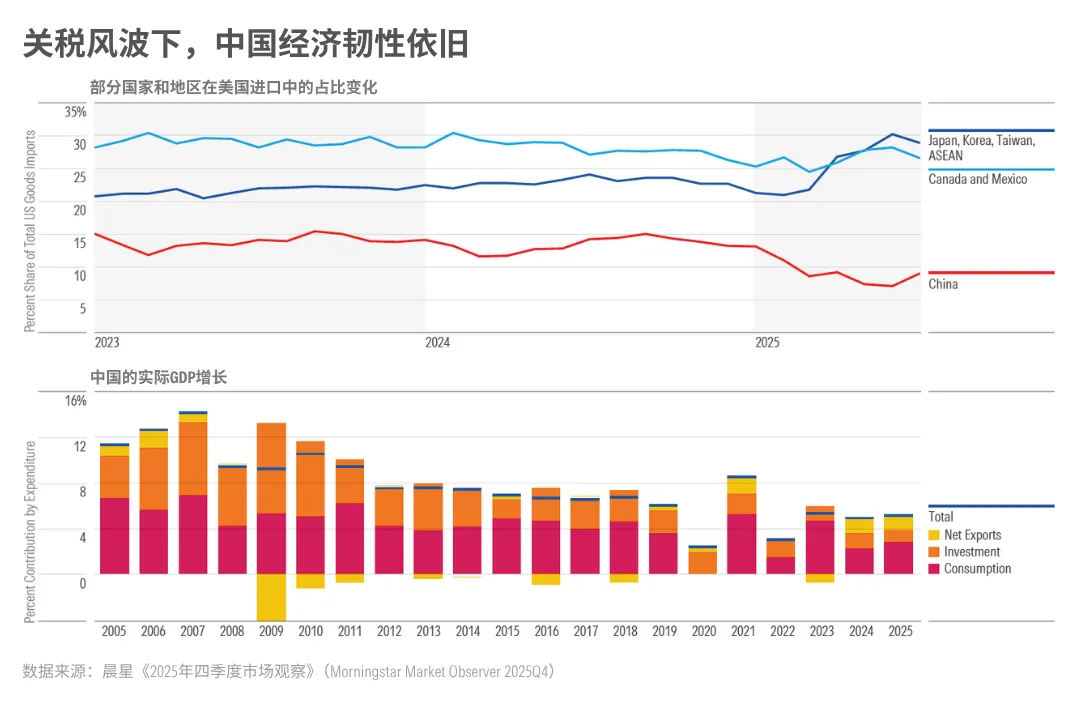

05 关税压力下,中国经济韧性显现

二战以来,全球主要经济体大多处于低关税环境,但这一格局在2025年被打破。

晨星预计,到2025年底,美国平均关税率将升至约15%,为上世纪30年代以来的最高水平。

在高关税背景下,中国经济展现出较强韧性。

总体来看,净出口对实际GDP增长的贡献依然可观,有效抵消了房地产建设放缓带来的下行压力。

同时,中国出口企业通过积极拓展非美市场,有效缓解了关税冲击。值得注意的是,美国加征关税后,一些东亚国家扩大了对美出口份额,反映出部分中国产品通过转口贸易绕开关税壁垒的趋势。

本文节选编译自晨星美国研究团队《2025Q4 Morningstar Markets Observer》。

编译 | 屈辰晨

2025-11-06 15: 43

2025-11-06 15: 43

2025-11-06 15: 43

2025-11-06 15: 43

2025-11-05 22: 11

2025-11-05 22: 11