打开APP

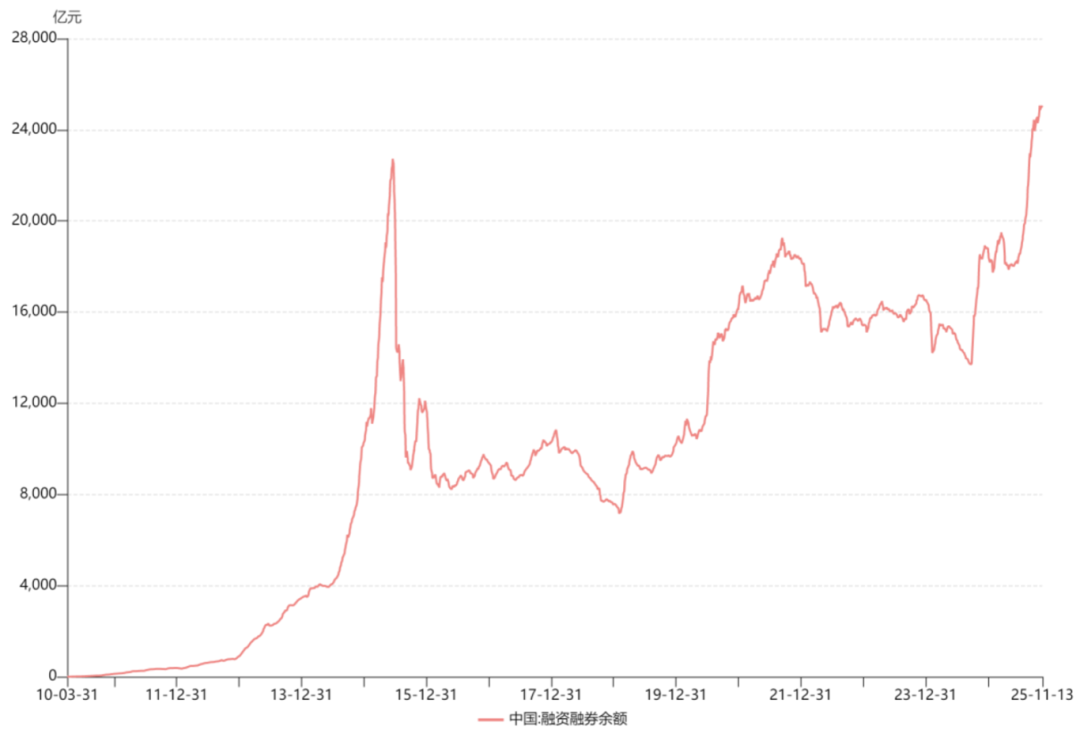

1、上周市场依然维持震荡格局,在4000点上下拉锯。展望后市,从机会项上看,有效突破4000点需要主线逻辑和赚钱效应的相互配合;从风险项看,经济基本面的滞后、外围市场的波动和个别板块获利筹码的了结压力均对行情的进一步演绎形成一定隐忧。但中国经济企稳向好的趋势和政策面的鼓励支持均没有变,A股牛市的确定性仍在逐渐加强,回调或是买入良机。随着反内卷政策的不断落地,国内经济走出“价格-需求”负反馈螺旋的概率已不断增加。核心宽基中证A500ETF(159338)值得投资者关注,把握中国经济中长期企稳回升的战略性机会。 2、资产规模大、竞争力强、而盈利弱势的钢铁行业,同样是“反内卷”治理过剩产能的重点行业。供给端,《钢铁行业稳增长工作方案》明确要继续实施产量压减政策,预计2026年政策落地将加速落后产能退出。成本端,西芒杜铁矿11月启运,远期年产目标1.2亿吨,铁矿供给宽松,利润有望向钢铁行业转移,其让利空间大于焦煤。供给与成本有望共振、看好钢铁行业明年年度级别的机会,感兴趣的投资者建议关注钢铁ETF(515210)。 3、近期锂电材料大幅涨价,或反映锂电行业已进入景气周期。供给侧,受益于“反内卷”政策,需求侧,在新能源车销量较好,储能装机量大幅提升环境下,锂电行业新一轮景气周期或已到来,近期锂电材料大幅涨价或也反映这一趋势。建议关注创业板新能源ETF国泰(159387),锂电、光伏、风电等产业一键全覆盖。对固态电池感兴趣的投资者可以关注新能源车ETF(159806),固态电池相关成分股权重超40%。 上周4000点得而复失。万得全A下跌0.47%,中证A500跌1.04%,中证2000涨0.89%。沪深两市日均成交额在2万亿左右小幅波动。行业方面,中信一级行业中,消费者服务、纺织服装、医药板块领涨,通信、电子和计算机板块领跌。 上周市场依然维持震荡格局,在4000点上下拉锯。周一与周四沪指表现强势,一度试图向上突破;然而市场未能形成持续的做多动能,周五受外围市场大跌影响,沪指再度回调,失守4000点。上周顺周期方向表现活跃,创业板和科创50均累跌超3%。 经济数据方面,上周公布10月社融和经济数据。 10月新增人民币贷款2200亿,同比少增2800亿;10月新增社会融资规模为8150亿,同比少增5970亿。 10月社融数据整体表现偏弱:新增信贷和社融规模双双不及预期,也低于季节性常态。从结构上看,居民部门信贷再度收缩,呈现“去杠杆”特征,短期与中长期贷款同比均有所回落;企业部门信贷虽实现同比多增,但主要依赖票据融资支撑,政策性金融工具对实体信用扩张的拉动作用尚未充分显现。政府债券成为拖累社融的主要因素,但随着后续地方政府专项债结存限额的加快使用,该项压力有望逐步缓解。根据国盛证券分析,需求不足的问题仍然突出。往后看,货币宽松还是大方向,降准降息可期、节奏上“相机抉择”,紧盯基本面的变化。 10月工业增加值同比4.9%(前值6.5%),社零同比2.9%(前值3%);1-10月固投同比-1.7%(前值-0.5%),地产投资同比-14.7%(前值-13.9%),广义基建投资同比1.5%(前值3.3%)、狭义同比-0.1%(前值1.1%),制造业投资同比2.7%(前值4%)。 10月经济数据呈现出总量放缓特征,六大口径数据工业、服务业、投资、社零、出口、地产销售增速均不同程度低于前值。但全年完成 “5%左右”的增速目标是大概率事件,前三季度GDP增速为5.2%,要实现全年5%的GDP目标,仅需四季度GDP增速达到4.4%以上即可。这指向短期政策虽会“加力”、但更多还是“托而不举”、也会更多为明年开年布局。后续关注12月上中旬政治局会议、中央经济工作会议对明年的政策定调。 资金面方面,A股震荡不改两融余额均值提升趋势,上周两融余额再度站稳2.5万亿元,反映市场信心及风险偏好仍较高。上周南向资金合计流入247.7亿元,单周流入规模再度升至百亿以上,对港股形成持续支撑。 海外方面,美国政府史上最长“停摆”迈出关键一步,经济数据真空加大12月美联储降息分歧,扰动市场情绪。 据央视新闻报道,当地时间11月12日,美国国会众议院表决通过此前由参议院通过的一项联邦政府临时拨款法案,为结束美国史上最长的政府“停摆”迈出决定性一步。该法案将为联邦政府提供持续拨款,使大部分政府机构获得运作资金直至2026年1月30日。白宫表示,美国总统特朗普将于12日晚间签署该法案,使政府全面恢复运作。 经济数据真空加大12月美联储降息分歧。美国关键经济数据持续缺失,迫使市场重新评估美联储12月降息前景,此前市场预期12月降息可能性大幅下滑,对市场情绪造成较大扰动,CME显示降息概率已降至50%以下。 展望后市,从机会项上看,有效突破4000点需要主线逻辑和赚钱效应的相互配合。只是从风险项看,经济基本面的滞后、外围市场的波动和个别板块获利筹码的了结压力均对行情的进一步演绎形成一定隐忧。但是经济企稳向好的趋势和政策面的鼓励支持均没有变,A股牛市的确定性仍在逐渐加强,回调或是买入良机。从权益资产定价的角度看,决定盈利的是经济的基本面,而随着反内卷政策的不断落地,国内经济走出“价格-需求”负反馈螺旋的概率已不断增加。核心宽基中证A500ETF(159338)值得投资者关注,把握中国经济中长期企稳回升的战略性机会。 资产规模大、竞争力强、而盈利弱势的钢铁行业,是“反内卷”治理过剩产能的重点行业。 从供给侧的逻辑看,钢铁行业“反内卷”政策或延续“产能+产量控制”以解决总量供需结构矛盾。根据华创证券,《钢铁行业稳增长工作方案(2025—2026年)》较2023年版本在对于控制供给总量要求方面更为明确。为配合实现供给收缩、落后产能退出的目标实现,进一步明确了未来要在碳管理、企业间分类评级等方面提供政策支持,为未来政策推行提供了有效抓手。同时或将对行业违规项目进行查处,进一步减少市场实际的供给总量。2025年9月,第三轮第四批中央生态环境保护督察组反馈督查情况,其中“未经审批和产能置换新增炼钢产能”、“批小建大”、“违规建设钢铁项目”、“地条钢”等违规问题依然出现,后续仍可关注相关情况进展。 从成本与盈利的逻辑看,上半年钢铁企业已享受到部分原料价格下行的红利,企业利润率及稳定性处于近几年同期的较高水平。展望看,未来铁矿有望逐步让利钢铁行业。随着西芒杜铁矿投产,铁矿石供给宽松的确定性较强。虽然钢价中枢可能随成本下降而下移,但若叠加钢铁减产、钢铁自身供需格局改善,预计铁矿环节利润有望向钢铁及钢铁下游行业转移。根据长江证券测算钢铁产业链利润分配,2025年前8个月铁矿、焦煤、成材利润占比分别为72%、7%、22%,铁矿让利的空间远大于焦煤。 “反内卷”背景下,头部企业有望中长期受益。钢铁行业作为基础原材料需保障高端制造业健康发展,头部企业需要具备合理利润来保障研发强度。企业自身有望实现“利润增长→持续研发→品种提升→利润率提升”的逻辑。此外,头部公司直供下游比例较高,近年来利润稳定性进一步增强,具备类红利资产特征。感兴趣的投资者建议关注钢铁ETF(515210)。 近期锂电材料大多进入上行通道,或反映锂电行业已进入景气周期。 供给侧,受益于“反内卷”政策,需求侧,在新能源车销量较好,储能装机量大幅提升环境下,锂电行业新一轮景气周期或已到来,近期锂电材料大幅涨价或也反映这一趋势。 根据SMM数据,截至11月13日,1)六氟磷酸锂平均报价13.1万元/吨,较10月初上涨约110%,最高价格突破14.2万元/吨;电解液方面平均2.57万元/吨,较10月初上涨7000元/吨,涨幅40%,最高价格2.9万元/吨;VC添加剂平均8.75万元/吨,较10月初累计上涨4.1万元/吨,涨幅约90%;2)磷酸铁锂平均3.69万元/吨,较10月初累计上涨0.33万元/吨,涨幅约10%;3)湿法隔膜平均报价0.78元/平,较10月初上涨0.03元/平,涨幅约5%。 固态电池具备高能量密度等诸多优势,前景广阔。根据国投证券,固态电池作为新技术具备高能量密度、高安全性等优势,头部电池厂已积极布局相关产业链,预计 2027-2030 年实现装车,固态电池前景广阔。 建议关注创业板新能源ETF国泰(159387),锂电、光伏、风电等产业一键全覆盖;对固态电池感兴趣的投资者可以关注新能源车ETF(159806),紧密跟踪中证新能源汽车指数,成分股分布覆盖动力电池、锂资源、整车制造等多个环节,固态电池相关成分股权重超40% 。 最后附常推ETF图 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。 基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。 板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-11-17 10: 49

2025-11-17 10: 49

2025-11-17 10: 49

2025-11-17 10: 49

2025-11-17 10: 49

2025-11-17 10: 49