打开APP

摘要

境内宏观:10月国民经济主要指标多数回落,内外需压力仍待政策对冲。10月工业、消费、投资等分项增速均较9月有所放缓。假期错位、去年政策刺激下高基数形成短期扰动,内需不足和外需压力需要政策对冲,需进一步落实前期存量政策,适时出台增量政策,以推动经济逐步回归平稳运行轨道。

境外宏观:海外市场延续震荡,尤其是美股科技股持续调整,对A股情绪造成外溢效应。几方面因素引发美股持续调整:(1)美国政府关门期间,非农就业、通胀等重要数据缺席,美联储官员对降息前景的表态普遍偏鹰,市场对12月降息概率预期下跌,紧货币交易打压风险资产情绪;(2)AI科技股“退烧”,促发因素包括美股财报季期间,OpenAI的“天文数字”与其CEO/CFO言论引发市场的怀疑、市场对AI巨头债务融资可持续性担忧持续升温、美国挑战者裁员人数上升引发市场担忧等;(3)近期美元流动性偏紧的状况仍对市场产生影响。

债券市场:从10月的经济数据来看,基本面有一定压力,但央行早已提示过,在经济转型的重要时期,不宜过分关注总量数据的变化。中期角度,预期资金面会保持整体宽松,债市总体或还是顺风期。

权益市场:市场进入总量政策与盈利空窗期,科技行业轮动加快,低位消费与红利亮点增多。当前市场高收益无风险金融资产消减,增量入市远未结束;资本市场改革深化,提振中国权益市场可投资性;经济结构加速转型,新技术/新产业涌现,经济预期和资产回报率有望触底回升。我们认为,股指或难有大幅调整的基础,调整或是加仓良机。

投资策略:新兴科技有望是主线,周期消费看转型,重点关注近期回调时间长、调整幅度大的科技方向。

目录

1、境内宏观

2、境外宏观

3、债券市场

3.1 资金面

3.2 票据市场

3.3 同业存单

3.4 可转债

4、权益市场

4.1 市场表现

4.2 风格表现

4.3 交易指标

5、投资策略

正文

1、境内宏观:

内外需压力仍待政策对冲

国家统计局发布10月国民经济运行数据。

规模以上工业增加值:10月同比增长4.9%,环比增长0.17%;1-10月份同比增长6.1%;

社会消费品零售总额: 10月总额46291亿元,同比增长2.9%;1-10月份总额412169亿元,同比增长4.3%;

房地产开发投资:1-10月份 73563亿元,同比下降14.7%;

新建商品房销售面积:1-10月份 71982万平方米,同比下降6.8%;

观点:

10月工业、消费、投资等分项增速均较9月有所放缓。假期错位、去年政策刺激下高基数形成短期扰动,外需不确定性提升,经济弱复苏的基调仍未改变。

短期扰动因素方面,中秋国庆假期错月导致10月工作日同比减少,工业生产、进出口等数据均受此影响出现阶段性波动。内需和外需压力需要政策对冲,需进一步落实前期存量政策,适时出台增量政策,以推动经济逐步回归平稳运行轨道。

2、境外宏观:

海外科技股持续调整

观点:

海外市场延续震荡,尤其是美股科技股持续调整,对A股情绪造成外溢效应。全周美股震荡走势,标普500指数涨0.08%,纳斯达克指数跌0.45%。

几方面因素引发美股持续调整:(1)美国政府关门期间,非农就业、通胀等重要数据缺席,美联储官员对降息前景的表态普遍偏鹰,市场对12月降息概率预期跌至40%左右,紧货币交易打压风险资产情绪;(2)AI科技股“退烧”,促发因素包括美股财报季期间,OpenAI的“天文数字”与其CEO/CFO言论引发市场的怀疑、市场对AI巨头债务融资可持续性担忧持续升温、美国挑战者裁员人数上升引发市场担忧等;(3)近期美元流动性偏紧的状况仍对市场产生影响。

流动性方面,近期美国政府关门市场创下历史记录,其潜在产生的连带影响在于:政府停摆导致财政持续融资但无法支出,财政部现金余额TGA规模从8500亿的合意水平提升至1万亿美元。由于市场流动性的“缓冲垫”RRP已耗尽,美联储缩表要到12月1日才停止,因此缩表持续、RRP耗尽、TGA增长合力冲击银行准备金规模,导致货币市场流动性收紧。

一般来讲,美联储净流动性(准备金+其他现金)可刻画美股的流动性。当狭义货币市场出现流动性危机时,一般很难传导至资本市场。但此次叠加AI泡沫论的担忧再起、政府关门的不确定性、美联储鹰派表态等,仍对资本市场产生一定影响。

3、债券市场:

总体或仍处于顺风期

3.1 资金面:

上周资金面较月初转紧一些,资金利率周内先紧后松,但整体中枢有所抬升。上周公开市场操作净投放6262亿元,但考虑到政府债净缴款达4000亿元以上,资金面仍有小幅转紧。DR007/R007周内稳定在1.46%/1.49%上方。

本周前三天迎来缴税走款期,预期央行可能会出手呵护流动性,资金面小幅波动,略微转紧,资金利率大概率仍是先紧后松态势。

3.2 票据市场:

11月第2周,票据利率基本保持稳定。截至11月14日,较11月7日,6M国股行直贴票据利率下降1bp至0.68%。月中票据利率窄幅震荡,对于11月信贷需求情况仍需要进一步确认。

3.3 同业存单:

上周存单收益率小幅上行,1年期国股存单收益率略微上行0.5bp至1.635%。主要原因在于上周银行存单到期压力大,进而导致发行力度有所加大,单周净融资-427亿元。本周存单到期压力继续加大,为8347亿元,较前一周的6697亿元提升不少,预计1年期存单仍可能小幅上行。

3.4 可转债:

上周转债市场延续前期震荡偏强走势,中证转债指数随权益市场冲高后小幅回落,最终收于491.71点,全周累计上涨0.52%,较前一周0.86%的涨幅有所下滑。目前转债市场点位已处于高位区间,市场情绪也再度来到年内高点,但考虑到权益市场仍有支撑,市场有较强的韧性,预计本周转债市场依旧是高位震荡行情。

注:以上数据来自Wind,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

观点:

上周整体债券收益率在小区间窄幅震荡,10年期国债新券收益率在1.80%~1.81%之间震荡。短端1-3年期国债也基本在1bp的小区间内盘整,期限利差保持稳定。

从10月的经济数据来看,基本面有一定压力,但央行早已提示过,在经济转型的重要时期,不宜过分关注总量数据的变化。中期角度,预期资金面会保持整体宽松,债市总体或还是顺风期。

4、权益市场:

市场或将延续震荡

4.1 市场表现:

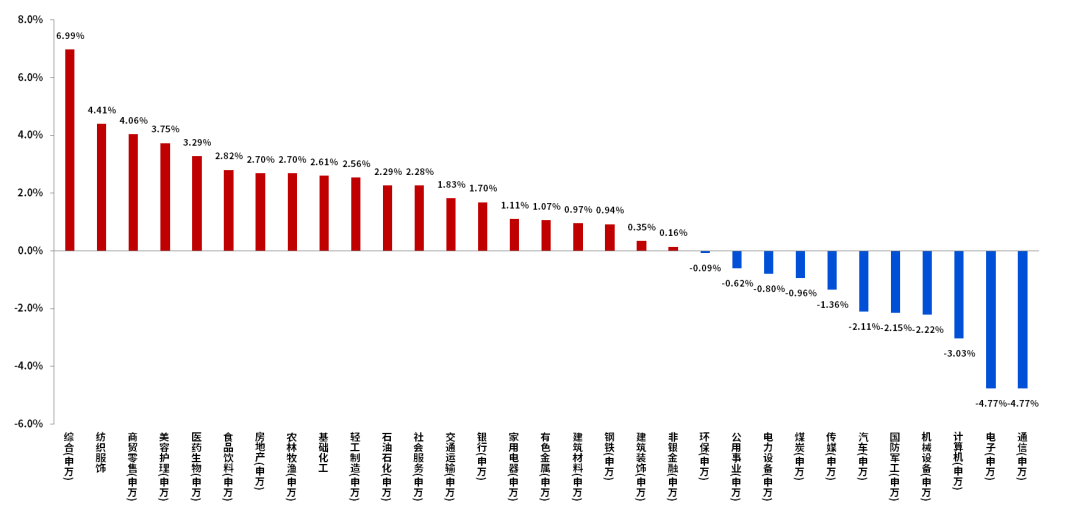

上周上证综指跌0.18%,深证成指跌1.40%,创业板指跌3.01%,科创50跌3.85%。上周申万31个行业中20个行业收涨。涨幅居前行业有纺织服饰、商贸零售、美容护理等;涨幅靠后行业有通信、电子、计算机等。

4.2 风格表现:

上周大盘跑中小盘,整体价值风格优于成长风格,其中,国证价值指数涨1.10%,国证成长指数跌1.30%。大盘指数(申万)跌1.17%,中盘指数(申万)跌1.36%,小盘指数(申万)跌0.69%。(数据来源:Wind)

4.3 交易指标:

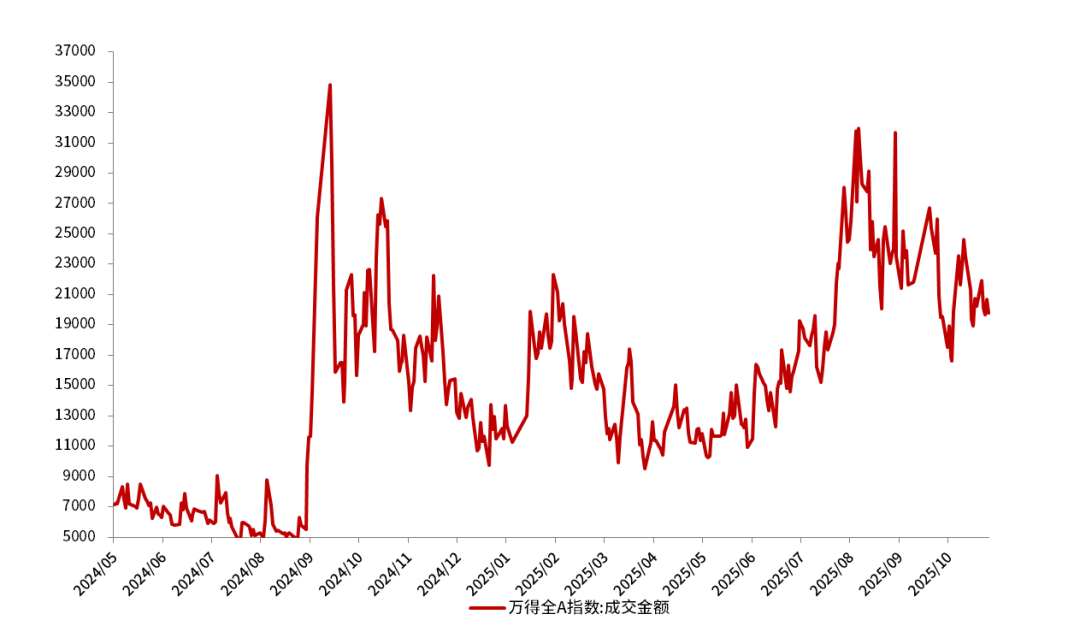

上周A股市场日均成交金额约为2.04万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2025年11月14日,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2025年11月14日。

观点:

市场进入总量政策与盈利空窗期,科技行业轮动加快,低位消费与红利亮点增多。储能上涨叙事实际是AI叙事的延续,但仍需要警惕交易集中度过高风险。

当前市场高收益无风险金融资产消减,增量入市远未结束;资本市场改革深化,提振中国权益市场可投资性;经济结构加速转型,新技术/新产业涌现,经济预期和资产回报率有望触底回升。我们认为,股指或难有大幅调整的基础,调整或是加仓良机。

5、投资策略:

短期关注低位科技修复

由于外部环境目前存在扰动,外资短期流动性和情绪端或均难以支持A股短期突破,AI科技进入调整周期,反弹或需等待新一轮的美股AI叙事。

投资思路上,新兴科技有望是主线,周期消费看转型,重点关注近期回调时间长、调整幅度大的科技方向。

具体方向包括:1)科技成长:中美竞争不仅是贸易竞争,更是科技与生产力的竞争,可关注港股互联网/机器人/芯片半导体/传媒/计算机/通信等;2)制造出海与全球扩张:中国企业进入全球化浪潮,成为打开市场空间和提升股东回报的重要路径,可关注电力设备/消费电子/机械/汽车与零部件/创新药等;3)周期消费看转型:累年下行后周期消费股价底部正在逐步形成,周期看好“反内卷”与新材料,可关注有色/化工/钢铁/建材等,同时消费机会重点可能在服务和即时消费等领域;4) 金融方向:经济企稳与资产管理需求井喷,可关注券商/保险/银行等。

2025-11-18 14: 11

2025-11-18 14: 11

2025-11-18 14: 11

2025-11-18 14: 11

2025-11-18 14: 11

2025-11-18 14: 11