打开APP

引言

众所周知,我国公募行业在以同类排名为核心的考核体系下,国内部分基金经理在组合构建中对业绩比较基准的关注度偏低,部分基金持仓大幅偏离基准,基金超额收益波动较大。

今年5月7日,证监会发布了《推动公募基金高质量发展行动方案》,不仅重塑了中国资产管理行业的底层运行逻辑,更将 “基准” 的核心地位提升至前所未有的高度。《行动方案》明确要求基金产品清晰界定业绩比较基准,切实发挥其确定产品定位、明晰投资策略、表征投资风格、衡量产品业绩、约束投资行为的作用。通过“薪酬激励 + 费率调节” 双重机制,将投资者利益与管理人利益绑定,让基金公司与基金经理主动重视基准,引导产品回归 “风险与收益对称、策略与定位匹配” 的本质属性,同时为投资者评估基金经理的主动管理能力提供了客观且可量化的标尺。

在新规推动下,基金行业对基准的认知与运用正发生深刻变革。过去忽视基准的管理模式难以为继,未来业绩比较基准将成为主动管理基金在产品设计、策略执行与业绩评估全流程中的核心锚点。这将要求基金经理对标基准开展投资操作,通过建立清晰的偏离逻辑创造可持续的超额收益。与此同时,随着被动投资产品(如 ETF)的快速扩容,投资者对主动管理基金的差异化需求日益凸显。在此背景下,依托基准识别投资策略之间的差异,已成为资管新规时代投资者必备的核心技能。基于此,本文将引入主动持股比例(Active Share)这一指标探讨目前国内主动偏股基金与基准的偏离现状和原因,助力投资者识别不同投资策略之间的差异,识别持仓变化、“伪主动”基金,为投资者提供实用的决策参考。

本报告将分为两篇逐次发布。在本篇文章中,我们将先介绍主动持股比例(Active Share)这个指标的定义以及优/劣势。随后,按照积极配置-大盘成长、积极配置-大盘平衡、积极配置-中小盘三个类型深入剖析国内主动偏股基金偏离基准的情况,以及帮助投资者利用主动持股比例识别不同投资策略之间的差异。

01 什么是主动持股比例(Active Share)

自2006年马蒂恩・克雷默斯(Martijn Cremers)与安蒂・佩塔伊斯托(Antti Petajisto)提出主动持股比例(Active Share)指标以来,该指标凭借 “单一定量数值区分基金持仓与基准偏离度” 的核心优势,迅速成为全球基金行业的重要分析工具。晨星后续将其纳入研究体系,通过大量实证研究,进一步验证了其在刻画基金主动管理行为、识别“伪主动”基金等方面的核心价值。

根据晨星研究框架,主动持股比例是衡量基金投资组合与对应基准指数持仓差异程度的量化指标,其核心计算逻辑为:将基金组合中各证券的权重与基准指数中对应证券的权重取绝对差值,求和后除以 2。公式如下:

从直观意义上,主动持股比例可将基金组合拆解为两部分:主动部分(即主动持股比例)和被动部分(即“1 -主动持股比例”)。极端场景下,主动持股比例为 100% 的基金,意味着基金持仓与基准无任何重合(如完全在基准外选股的基金);主动持股比例为 0% 的基金,则表示基金持仓与基准完全一致(如采用完全复制法的ETF主动持股比例接近0% )。主动持股比例的来源主要有以下三个方面:1、对基准内证券赋予不同的组合权重;2、剔除基准内部分证券;3、纳入基准外的证券。

在主动持股比例提出前,市场常用R平方(决定系数)、跟踪误差等基于收益数据的指标评估基金与基准的偏离,但这类指标存在明显局限——无法区分 “因子押注”(如超配特定行业、特定风格)与 “个股精选” 带来的主动效应。而主动持股比例通过直接对比持仓数据,能更精准识别基金主动管理的本质。这种基于持仓的分析逻辑,恰好能弥补收益类指标在策略归因上的不足:两只跟踪误差相近的基金,可能一只通过超配新能源行业(因子押注)实现偏离,另一只通过精选新能源板块内非基准中的个股(个股精选)形成差异,通过对比组合持仓与基准指数的成分股可有效区分这两种策略之间的差异。

但该指标也存在争议:1、非投资能力衡量指标:主动持股比例高不代表基金经理能力强。如通过增加基准外个股持仓,即可提升主动持股比例,但这需要基金经理具备精准选股能力才能转化为投资收益,否则仅为 “盲目偏离”;2、业绩预测性有限:晨星针对美国市场的研究发现,主动持股比例对业绩的预测作用受市场环境影响极大,如小盘股行情好时,高主动持股比例基金易受益,反之则业绩低迷,主动持股比例并非稳定的业绩预测工具;3、基准选择依赖性强:若基金基准选择不当,如成长型基金选择价值型指数作为基准,主动持股比例会虚高,无法真实反映偏离情况。

02 国内主动偏股基金大幅偏离基准

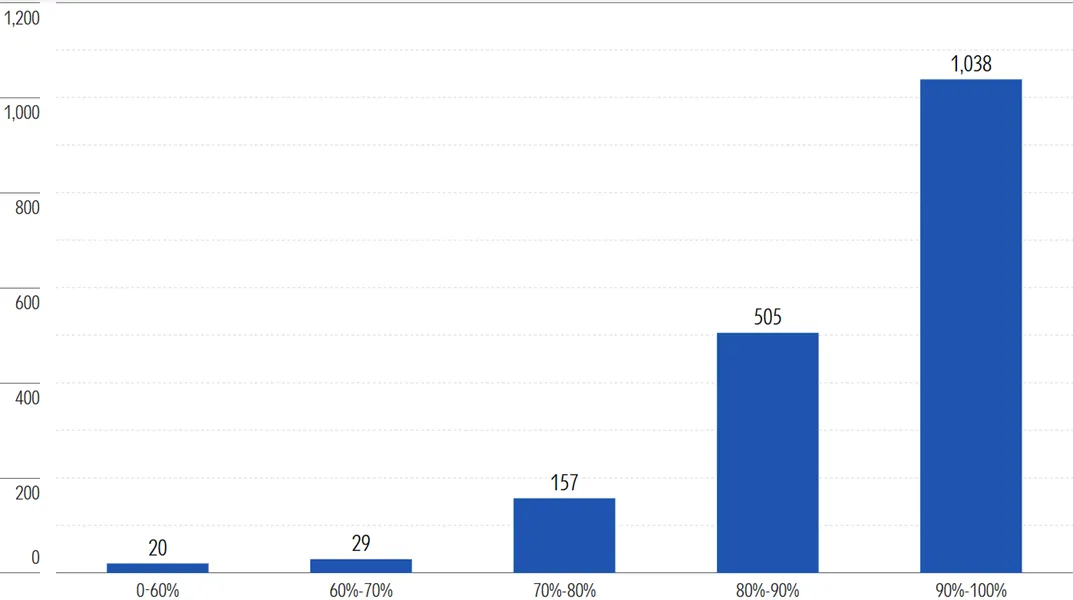

在本研究中,我们选取了晨星积极配置-大盘成长、积极配置-大盘平衡、积极配置-中小盘三个类型的主动偏股基金为样本,并以晨星类别基准指数为计算基准(如积极配置-大盘成长对应的基准为沪深300相对成长指数;积极配置-大盘平衡对应的基准为沪深300指数;积极配置-中小盘对应的基准为中证500指数)计算其主动持股比例。我们发现,国内主动偏股基金主动持股比例普遍较高。截至2025年6月底,三个类型的主动偏股基金主动持股比例的平均值为89.82%,中位数为91.73%。其中主动持股比例在80%以上的基金数量占比达到87%,主动持股比例在90%以上的基金数量占比达到59%。反映出国内大部分主动偏股基金持仓偏离基准程度较高。

图表1:国内主动偏股基金主动持股比例分布数量情况

数据来源:晨星Direct;

数据截止日期:2025年06月30日

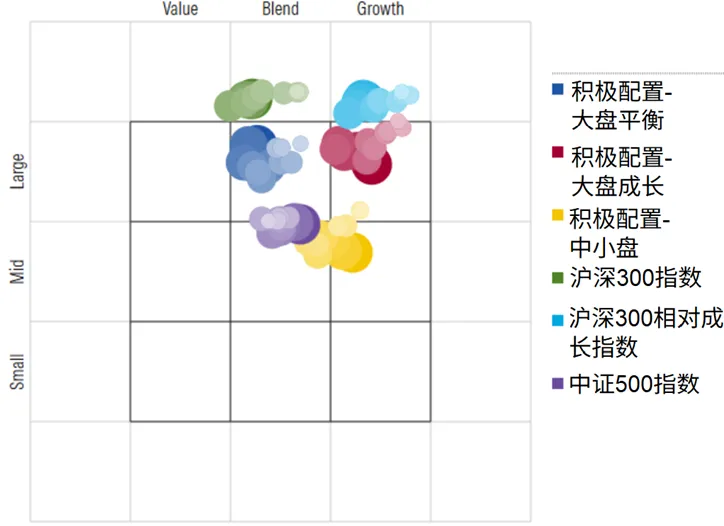

究其原因,与基准相比,国内主动基金经理往往在风格、行业以及个股层面均存在偏离。首先风格层面,主动基金经理往往更偏好中小盘风格,明显低配大盘风格。其次,行业层面,受过去市场环境影响,主动基金经理明显超配电力设备、食品饮料、电子等行业,而对基准指数中的核心板块如银行、非银金融配置比重明显偏低。特别国内还有部分“赛道”型基金经理,单一行业偏离度大,导致组合主动持股比例高。另外,个股层面,部分主动基金经理为了追求组合的弹性,往往持仓较为集中在少数股票上面,导致组合与持股分散的宽基基准指数存在较大的偏差。

图表2:晨星各类别基金与基准指数过去3年的投资风格箱

(同一色系中,颜色越深代表时间越近)

数据来源:晨星Direct;

数据截止日期:2025年06月30日

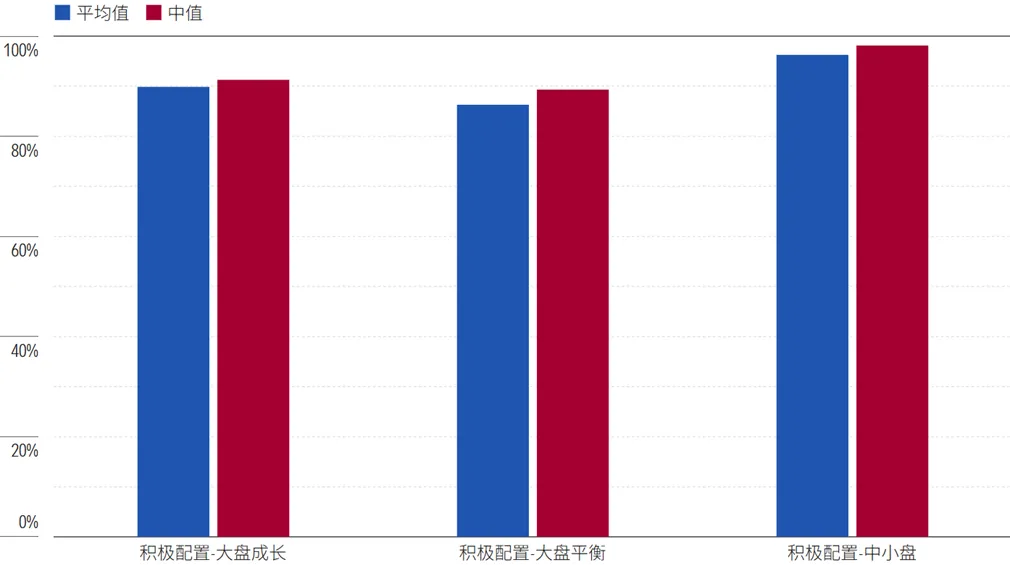

另外,分类别来看,截至2025年6月底,积极配置-大盘成长、积极配置-大盘平衡、积极配置-中小盘基金平均主动持股比例分别为89.86%、86.29%、96.26%,中位数分别为91.27%、89.32%、98.12%。可以看出,中小盘基金的主动持股比例明显高于大盘股基金,究其原因,主要因为大盘指数沪深300的权重集中于大市值龙头,且这些龙头股的市场表现往往强于大盘指数整体,加上大盘股票数量较少,留给主动管理的可操作空间有限。而中小盘股票数量庞大、具备超额收益潜力的标的覆盖面更广,基金经理易通过精选个股与基准形成差异化。另外,成长风格基金的主动持股比例也高于平衡风格基金,主要因为平衡风格基金 “兼顾价值与成长” 的定位决定了持仓与宽基基准重合度更高。

数据来源:晨星Direct;

数据截止日期:2025年06月30日

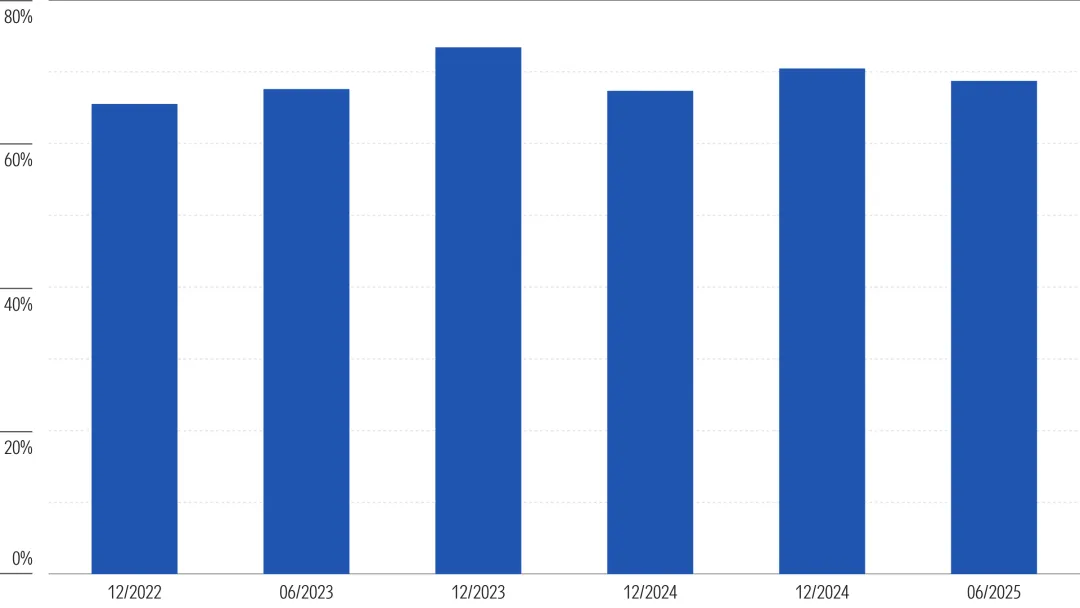

从单只基金来看,不同基金由于投资策略不同,导致主动持股比例存在明显的差异。我们以东方岳灵活配置混合和万家宏观择时多策略灵活配置混合为例,这2只基金的晨星分类均为积极配置-大盘平衡,契约中设定的业绩比较基准也均为沪深300指数。但由于投资策略的不同,导致2只基金的主动持股比例呈现显著的差异。其中东方岳灵活配置混合基金历史主动持股比例相对稳定在70%左右;而万家宏观择时多策略灵活配置混合基金历史主动持股比例则稳定在接近100%的水平,这意味着组合持仓与基准沪深300指数几乎无重合。从具体的持仓来看,东方岳灵活配置混合基金的行业和个股配置均相对分散,历史单一行业占比控制在20%以内,而且对基准指数中的核心板块如银行、非银金融均保持相对中性的配置比例。前十大重仓股占比也控制在25%左右,相对同类基金40-50%之间的平均水平明显偏低。整体体现出基金经理在组合构建上采取相对保守的策略,其历史业绩波动和下行风险也均处于同类基金中的偏低水平;而万家宏观择时多策略灵活配置混合基金的行业和个股配置相对集中,历史单一行业占比基本均在70%以上,而且出现过大幅轮换:2022年之前,基金主要配置房地产行业,2022年以来则主要配置煤炭行业。前十大重仓股占比也处于80%左右的较高水平。该基金相对积极的组合构建策略也使得组合历史业绩波动和下行风险均处于同类基金中的偏高水平。

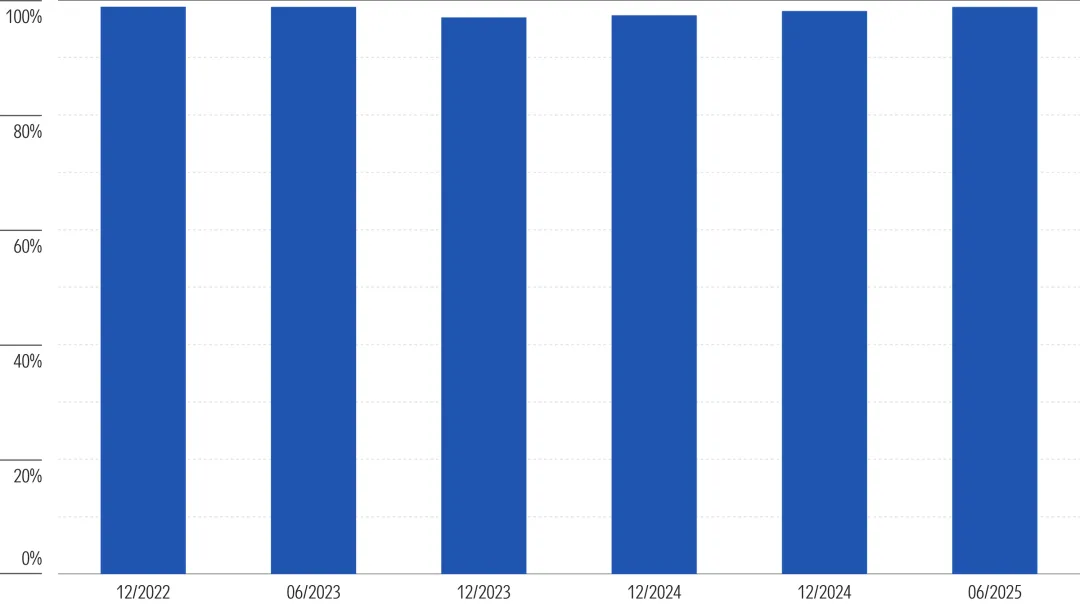

图表4:东方岳基金历史主动持股比例

数据来源:晨星Direct;

数据来源:晨星Direct;

数据截止日期:2025年06月30日

图表5:万家宏观择时多策略基金历史主动持股比例

数据来源:晨星Direct;

数据截止日期:2025年06月30日

03 结语

了解了国内主动偏股基金与基准的偏离情况,以及如何利用主动持股比例识别不同投资策略之间的差异后,下一篇文章我们将深入分析主动持股比例与基金业绩之间的关系以及如何利用主动持股比例识别基金持仓变化和“伪主动”基金,并探讨在新规的推动下,主动偏股基金如何调整。敬请期待!

作者 | 晨星(中国)研究中心 代景霞

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49