打开APP

作为“策略性资产”,红利类资产适用于对回撤敏感、追求低波动的特定客户需求,提升红利投资获得感,每周都有新思考,匆忙的晚间一起来聊聊。

眼下的市场无限拉扯,超级大国之间的博弈仍悬而未决、一触即发。

在这样的市场环境里,每一则新闻头条都可以成为风格转换和推进的触发点,市场的波动性随着风格轮动的展开而持续上升,这是预期的变化和资金的轮动所导致的必然结果。

多事之秋的不确定下,红利资产在十一之后重回“舞台中央”。作为“策略性资产”,红利类资产凭借其较为稳定的现金流和较高的防御属性,是不少机构、长期资金以及个人投资者的重要底仓选择,适用于对回撤敏感、追求低波动的客户需求。

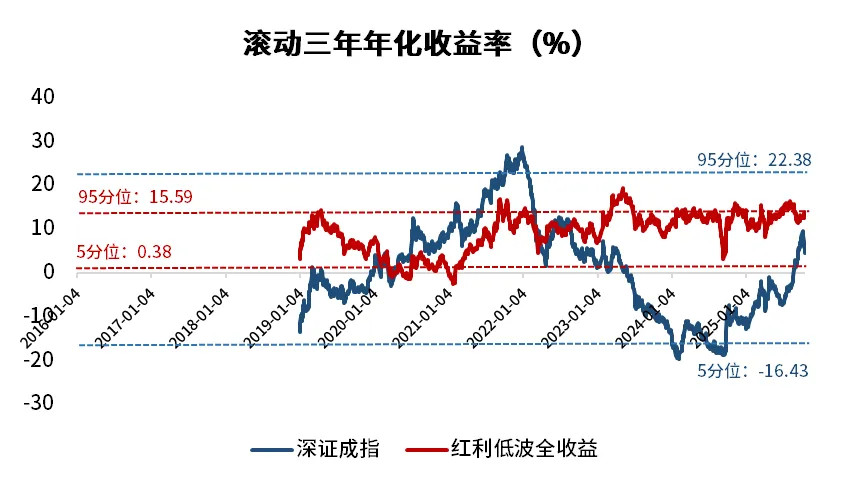

如果我们以很多人偏爱的3年滚动收益率作为波动评价标准,我们看看深证成指,过去十年间其3年滚动收益率波动区间在 -16% 到 22%之间。这也解释了为何不少股民即便长期持有依然痛苦——根本原因就在于,A股的三年收益率波动区间确实不小。

数据来源:Wind,截至2025.10.19,测算采用红利低波全收益指数(H20269.CSI)滚动三年年化收益率=[(1+近三年收益率)^(250/交易日天数)-1]*100%

但你看红利低波指数,持有体验就明显优化了,3年滚动收益率的波动区间收窄了很多,且5%分位数至95%分位数的滚动三年年化收益率都在正区间内,处于 0.4%至 15.6% 之间。(数据来源:Wind,截至2025.10.19,测算采用红利低波全收益指数(H20269.CSI)滚动三年年化收益率=[(1+近三年收益率)^(250/交易日天数)-1]*100%)

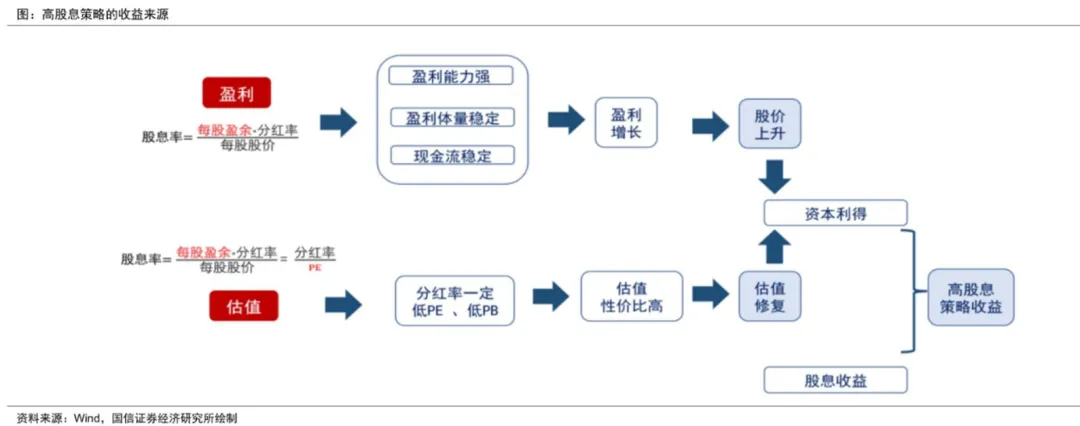

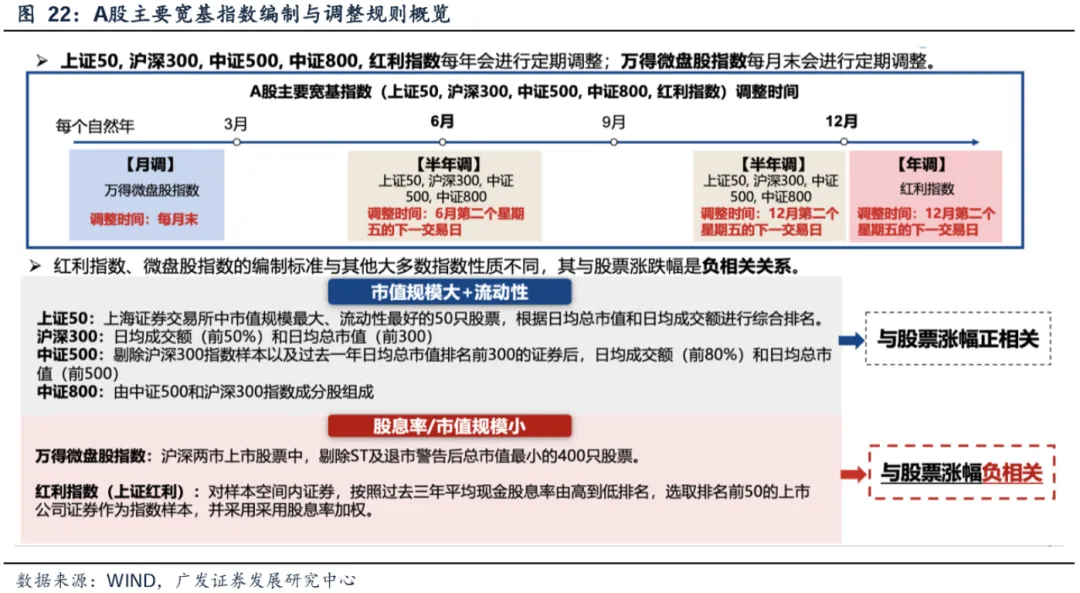

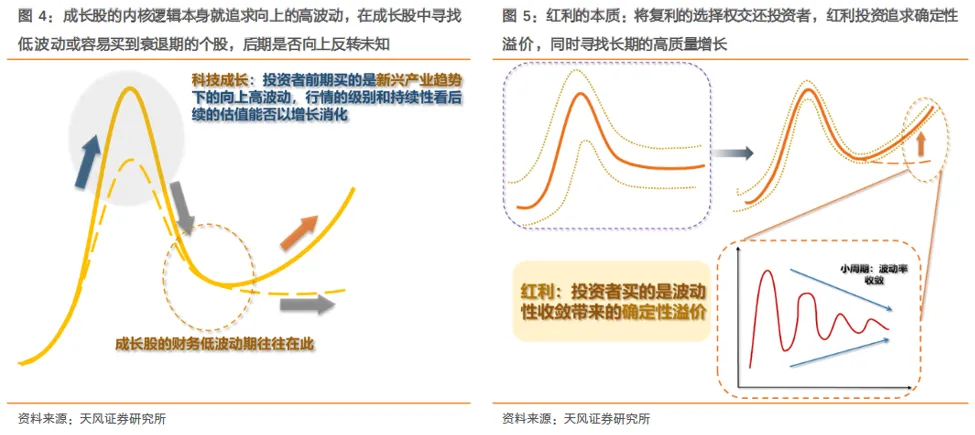

再论红利资产的“低波”属性 股息回报的“安全垫”效应 回归吸引力的本质逻辑,红利策略就是指以“高股息率”为核心指标的选股策略。 从收益来源上,高股息策略的收益来源可划分为资本利得与股息收入两个部分。很多权益类指数收益率主要由估值波动和盈利增速构成,但是从红利指数的收益来看,股息贡献格外突出,这也使得红利策略的收益确定性相对更高。 当市场下跌时,许多资产类别同步下挫,投资者无处躲藏。然而,红利指数中的成分股即使面临股价暂时下跌,只要维持股息支付能力,就能继续为投资者提供现金流回报。这种持续的现金回报如同资产的“安全垫”,有效缓冲了投资组合的下行风险。 更为重要的是,当股价下跌导致股息率(股息与股价的比率)上升时,会吸引寻求稳定收益的投资者入场,这种天然的“抄底”机制为股价提供了支撑,形成良性循环。 合理估值的保护屏障 在资本市场中,估值消化往往是股价剧烈波动的根源。而红利指数成分股通常具有合理甚至偏低的估值水平,这为其抵御市场波动提供了天然屏障。 不同于依赖未来增长故事的高估值成长股,红利股的价值主要建立在当前的盈利能力和分红水平上。市场对这类股票的定价相对理性,当市场调整来临时,没有估值泡沫可挤的股票自然下跌空间有限。 这种估值保护使得红利指数在市场恐慌时期表现出较强的抗跌性,也为价值投资者提供了难得的安全边际。 长期投资者的稳定力量 作为“策略性资产”,红利类资产适用于对回撤敏感、追求低波动的特定客户需求,吸引了大量追求稳定收益、且有定价能力的长期投资者和机构投资者(如养老金、保险资金),而红利投资群体的构成和行为模式又直接影响着资产的波动特性。 这些投资者的目标多是稳定的现金流或是构建底仓控制回撤,而非短期的资本利得。他们的交易频率较低,持有周期更长,这种“买入并持有”的行为减少了股票的换手率,从而降低了波动性,减少了因情绪波动导致的买卖冲击,为股价的稳定提供了微观基础。 指数成分股调整规则纯天然“低买高卖” 这里有个很经典的证据,在A股市场的众多指数中,大部分都是按照“追涨杀跌”的规则进行指数样本的调整,即股票达到一定市值规模和流动性才能进入指数(追涨)、反之则从指数中移除(杀跌),所以这些指数的长期走势都类似于过山车,底部抬升幅度很有限。 但是,有少数指数的股票调整规则是按照“低买高卖”,典型的比如红利和微盘,具体调整规则如上图中所描述。于是,在过去十年中,红利成了A股中走势、斜率最“平稳”的指数。(数据来源:Wind,广发证券发展研究中心) 红利与低波天然适配 有句话“能打败红利的,只有红利低波”,红利低波,顾名思义,是指筛选兼具高股息和低波动特征的股票来构建组合。红利与低波天然适配,有1+1>2的效果。 红利与低波天然适配,一是红利投资的内核本身就隐含对确定性的追求,二是各红利指数筛选体系要求分红逐年增加,剔除了盈利本身向下的个股。但是单纯降低波动率并不能获得好收益,比如创业低波较创业板便难有稳定超额,成长的内核与低波动或有冲突。 再论红利资产的市场机会 红利持有人或许也经历了“动摇”的几个月。从历史经验的日历效应看,在5-8月集中年报派息期间,红利策略往往跑输大盘,主要源于资金取得派息的获利了结。但经过7月以来的调整后,红利整体的内在收益率已显著提升。 当前支撑红利策略的市场环境未发生根本性转变: 宏观延续低利率环境,高股息权益资产仍具吸引力; 市场资金端的中长期增量资金持续入市仍然可期,5月“一揽子金融政策”部署相关增量政策有待进一步落地起效; 上市公司端的分红增长仍有空间,A股整体股利支付率仍有提升空间。 另外7月以来,国内“反内卷”政策密集部署,市场对相关行业的盈利预期边际改善,9月各部委进一步发布了各行业的稳增长行动方案,周期性机会有望强势并延续。 一般而言,四季度市场风格易变,存在天然盘整诉求,建议四季度以宽幅震荡思维看待市场,在波动中平衡持仓。在当前市场交投有所降低,风偏趋于谨慎的背景下,避险需求提升,红利资产再迎中长期配置机会。 银行板块——股息率已企稳并有望进一步提升 回顾今年红利行情表现归因看,基本面预期差异、增量资金选择(险资加仓权益与ETF被动投资发展)、相对较低的风险偏好等因素共同驱动了红利策略“缩圈”至银行板块。 从本轮银行表现的高点看,截至7月10日银行指数累计上涨19.1%主要由估值抬升贡献,指数PB估值从去年末的0.54倍提升至0.65倍,涨幅超20%;在分红水平相对稳定的情况下,估值抬升后,银行股息率从去年末的4.7%一度降至不足4%,目前已回升至4.07%。 随着25年银行中报分红已于9月开始,预计将陆续实施至明年1月,参照去年分红规模增速以及监管鼓励导向情形下,中报分红的银行数量和金额预计将较去年出现增长,当前已有招商、常熟等多家银行宣布实行2025年中报分红意向(个股不构成推荐),这些银行之前并未进行中报分红,因此银行板块25年中报分红有望高于去年中报分红规模,后续股息率还有望进一步提升。那么此时,无论是银行ETF基金还是红利低波ETF基金,都值得关注。 港股红利——长期具有更高股息溢价 对于港股红利资产,相比A股股息率更高,长期具有更高股息溢价。 从整体股息率来看,截至10月16日恒生指数近12个月股息率3.05%,高于上证指数股息率2.23%; 对比红利资产,港股通央企红利指数股息率5.84%,同样高于A股中证红利4.42%,港股高股息优势明显。 而对比10年期国债利率的股息溢价来看,2019年以来A股和港股的红利资产相对长端国债的股息率溢价长期为正,而港股红利资产股息溢价长期更高;截至10月16日港股通央企红利指数的股息溢价为4%,处于过去10年58%分位。(数据来源:Wind) 考虑到上市公司分红趋势深化、低利率环境的资配需求、政策引导中长线资金入市等背景下,港股红利资产具备长期配置价值,港股红利资产对于南向资金具有很强吸引力。那么红利也往香江去,投资者又可以关注港股央企红利ETF亦或是港股通金融ETF。

风险提示

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49

2025-11-18 16: 49