打开APP

周末,一场由新浪财经举办的2025分析师大会,让关于黄金的讨论再度站上了风口浪尖。

发酵的主要是两件事,一是知名投资人清仓黄金,二是从菲律宾到俄罗斯,有海外央行开始抛售黄金。

一时间,市场众说纷纭。有人高呼“金价见顶”,也有人担忧“黄金是不是已经失去配置价值了”。

情绪在K线间起伏,而答案,或许藏在更冷静的逻辑里。

市场的真相,往往不在惊涛骇浪的表面,而在静水流深的底层。面对菲律宾和俄罗斯央行的抛售消息,我们有必要探究:这些抛售背后,究竟发生了什么?

先说菲律宾。

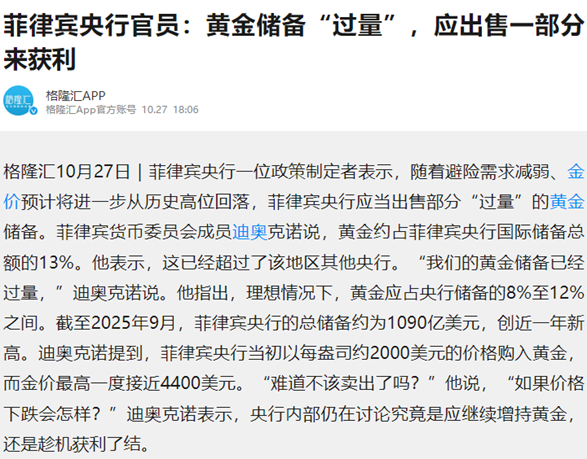

10月下旬,菲律宾央行官员公开表示要削减“过剩”的黄金储备,并提出黄金占外汇储备的理想比例是8%-12%。初看之下,这似乎是对黄金投下了不信任票。

但细究起来,菲律宾央行卖黄金做波段,早就有先例。去年1到8月,其累计卖出30吨黄金,结果国际金价不跌反涨,从2000美元每盎司一路卖到2400美元,今年更是突破了4000美元。这波操作,在菲律宾国内也引发了不少争议。

更重要的是,我们需要用宏观的尺度来衡量这一事件的影响力。据紫金天风期货研究所统计,截至今年10月,菲律宾黄金储备约合416万盎司,大致为中国的十八分之一。

其外汇储备总额1097亿美元中,黄金占比15.4%,即便按计划完成减持,最多抛售62吨,这只相当于全球央行年均净购金规模的6%。如同向大海投入一颗石子,或许能激起片刻涟漪,却无法改变潮水的方向。

再来审视更引人瞩目的俄罗斯。

11月下旬,市场传出俄罗斯央行开始出售实物黄金的消息。

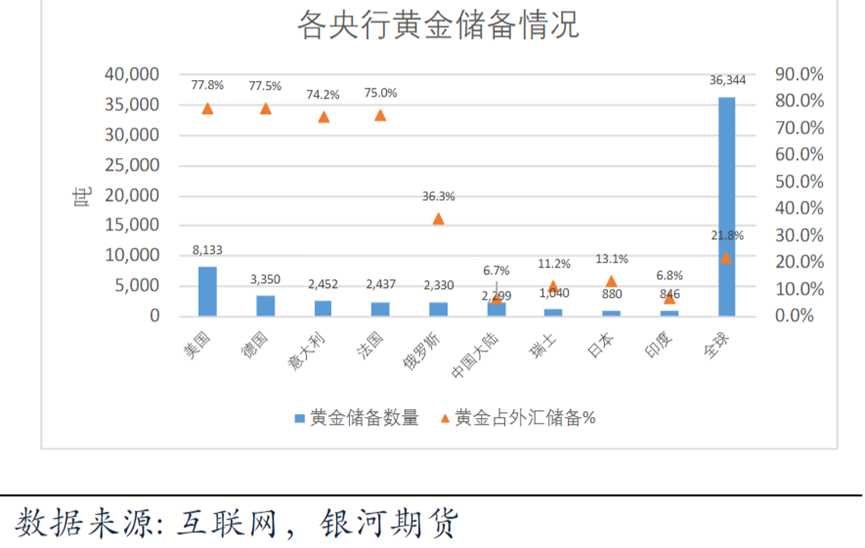

这个手握超2300吨黄金、储备量甚至超过我国的重量级玩家的任何动作,都足以牵动市场的神经。

然而,俄罗斯央行的动作,与其说是看空黄金,不如说是救急之举。

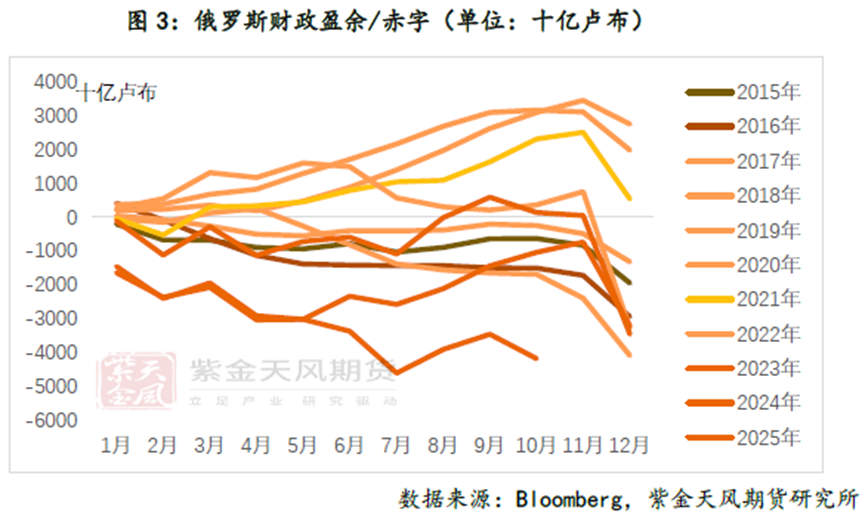

2022年俄乌冲突后,欧盟与七国集团冻结了俄罗斯近半外汇储备,约3000亿欧元。加之能源出口收入锐减,俄罗斯财政缺口持续扩大。

截至今年10月,俄罗斯财政赤字已飙升至4.2万亿卢布,远超年初设定的1.2万亿目标,全年赤字预算更是修正至5.7万亿,创下二十年来的最差纪录。

在战争开支与国内经济运转的双重压力下,出售黄金储备成为填补财政缺口的现实选择。

但关键在于,这批黄金的交易完全在俄罗斯境内进行,金条不出库,所有权只在央行与本土银行、做市商之间转手,以换取卢布资金补贴财政。这一设计既规避了西方制裁,也不会对国际金价形成实质性冲击。毕竟自2022年起,俄罗斯金条已被禁止进入西方市场。

事实上,由于众所周知的缘故,近年来俄罗斯民众对黄金的青睐与日俱增,四年的购买量已相当于西班牙的全国黄金储备,国内市场具备相当的承接能力。

因此,这波操作更像是俄罗斯财政的"内部提款机",属于阶段性的战术调整,反而印证了黄金在关键时刻的变现价值。

参考来源:《全球央行购金大趋势下的“小插曲”:如何解读菲俄抛金信号?》,紫金天风期货,2025.11.21

拨开两国央行售金的迷雾,一个更本质的命题浮出水面:这个位置,到底应该如何看待黄金的配置价值?

这需要我们将视线投向不同时间维度下,黄金所承载的方向性逻辑。

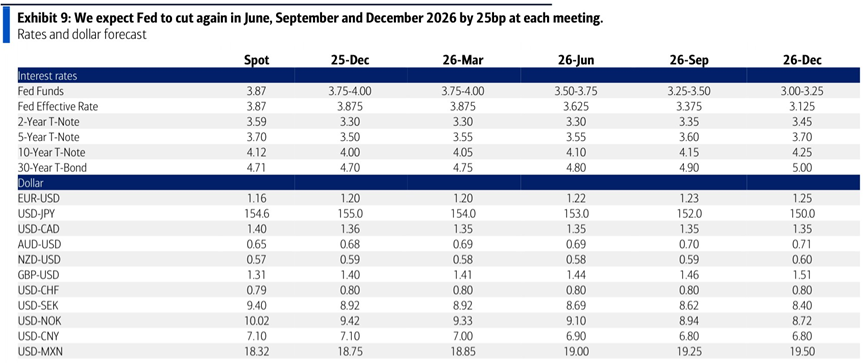

短期来看,黄金上涨的核心驱动力依然是美联储降息周期。

黄金是无息资产,降息等于降低其持有成本。从目前的情况看,美联储的降息周期的确还在延续。

图:预计美联储将在2026年6月、9月和12月的

每次会议上再次降息25BP

来源:美国银行证券

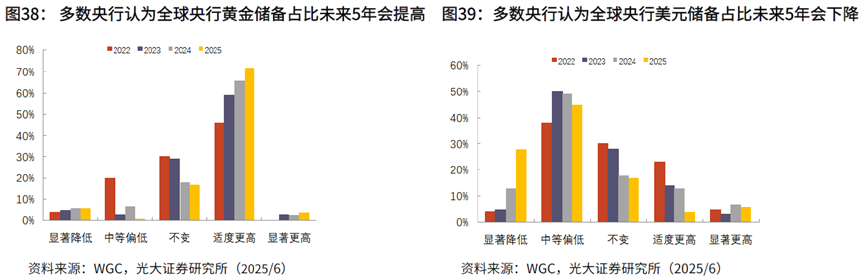

中期来看,支撑金价的重点是全球央行的购金趋势。

世界黄金协会有一组实实在在的数据:73%的受访央行认为未来五年美元储备占比会持平或下降,95%的央行则认为,未来一年全球官方黄金储备还会上升。

这背后,是各国对美元信用的重新审视,是“去美元化”进程的缓慢但坚定的推进。

长期叙事里,黄金则映射着这个时代的宏大叙事:

一端系着旧秩序的松动,即逆全球化、大国博弈带来的不确定性;

另一端连着新动能的探索,即AI革命能否真正带领全球经济走出康波周期的低谷。

在这个意义上,金价已不仅仅是贵金属的价格,更是“旧秩序瓦解、新秩序建立”的进度条,是时代变迁的度量衡,是“确定性”在不确定世界中的定价。

当这根进度条尚未走完,黄金的配置逻辑便不会轻易褪色。

当然,考虑到黄金已经连续上涨四年,价格里已悄然透支了部分乐观预期,而美联储降息预期的每一次风吹草动,都可能成为短期波动的催化剂。

如果缺乏一段震荡甚至调整的过程,也很难为后续的行情积蓄充足的动力。

在当前价位,我们早已不能用价差博弈的心态苛求黄金的高赔率,它真正的价值,在于成为家庭资产中对冲变局的长期战略储备。

从“追涨杀跌”的价差思维,转向“未雨绸缪”的配置思维,正是当下读懂黄金的第一步。

理论上,将黄金在家庭总资产中的仓位控制在5%-10%是较为合理的区间,这一比例既能在市场动荡时为资产组合植入“反脆弱性”,又不会因过度暴露于金价波动而影响整体收益。

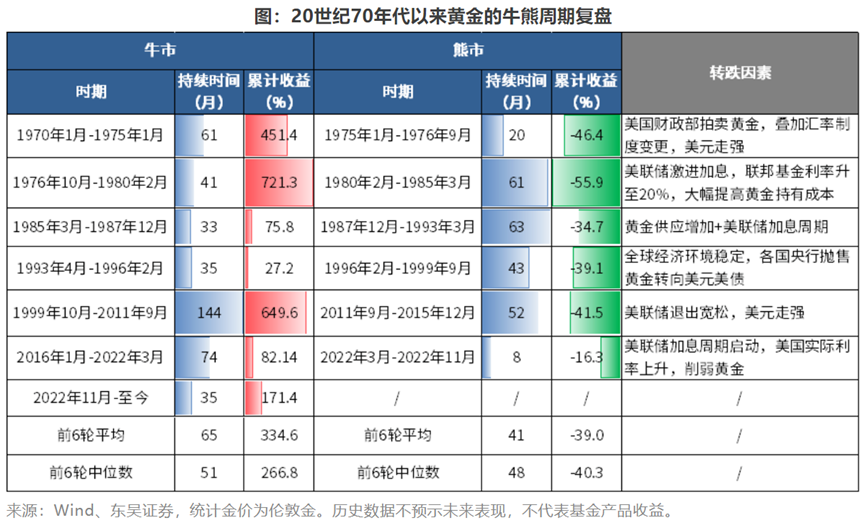

要知道,黄金从来不是只涨不跌的神话,过去百年金价虽整体向上,但每隔十年或十几年就会出现一轮长达5年甚至更久的下滑周期。而上两次史诗级大牛市之后,金价都经历过腰斩的调整,若非抱着长期配置的心态,很难熬过那些漫长的震荡期。

理解了黄金的底层逻辑,接下来就是更实际的问题:如果认可黄金的配置价值,普通人该怎么做?

在国内黄金税改之后,当实物黄金的投资成本因税收而上升,不涉及增值税的黄金ETF,正以去繁就简的姿态,成为普通人穿越周期的更优选择。

黄金ETF的逻辑很纯粹,基金管理人以实物黄金为依托,在交易所公开发行ETF份额,投向上海黄金交易所的黄金现货实盘合约SGE黄金9999。投资者只需有一个证券账户,就能像买卖股票一样交易黄金。

它有三个特点,恰好击中了普通人投资黄金的痛点——

实物依托:1手黄金ETF(100股)=1克实物黄金

门槛低:二级市场1手不到千元即可起投

交易成本低:可T+0交易,无申购费、赎回费,免印花税

如果没有场内证券账户,场外的黄金ETF联接基金,同样能实现对黄金的配置。

它以黄金ETF为投资标的,通过银行、基金APP等平台就能申购,流程和普通基金一样易懂,彻底避开了实物黄金的复杂流程和黄金期货的专业门槛。

当下的全球金融市场,正站在模式转换的十字路口。黄金价格的历史性波动,不过是这场转换的一个缩影。 没人能够精准预判金价的拐点,但只要中美竞争的格局没改变、美国赤字没刹车、去美元化和地缘分裂的趋势没逆转,黄金主权信用对冲的核心逻辑就还在,就仍然具备长期配置的合理性。 黄金的投资价值也从来不是投机的暴利,而是以更合理的价格手握一些“无需他人承诺”的硬通货的安稳。 当我们想明白这一点,就不会被市场的喧嚣裹挟,也能在金价的涨涨跌跌中保持一份从容。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-12-03 02: 46

2025-12-03 02: 46

2025-12-03 02: 46

2025-12-03 02: 46

2025-12-03 02: 46

2025-12-03 02: 46