打开APP

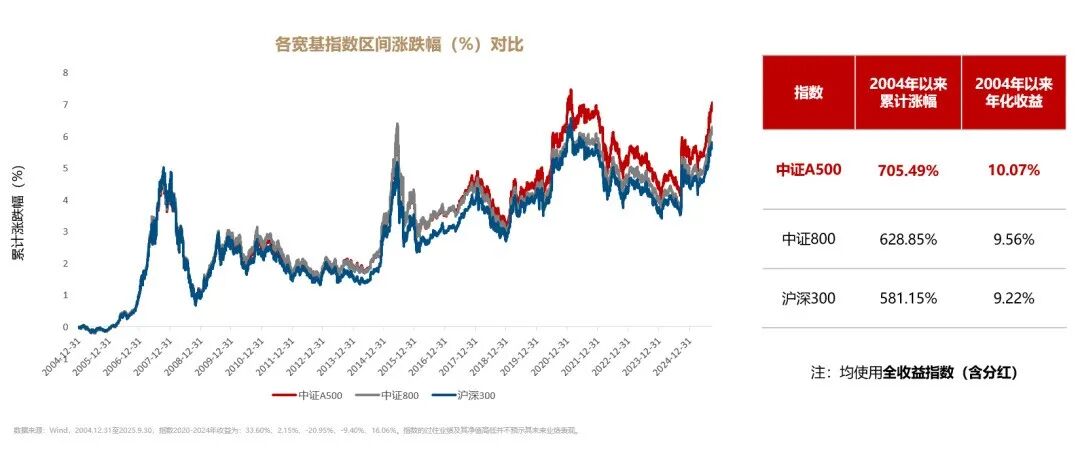

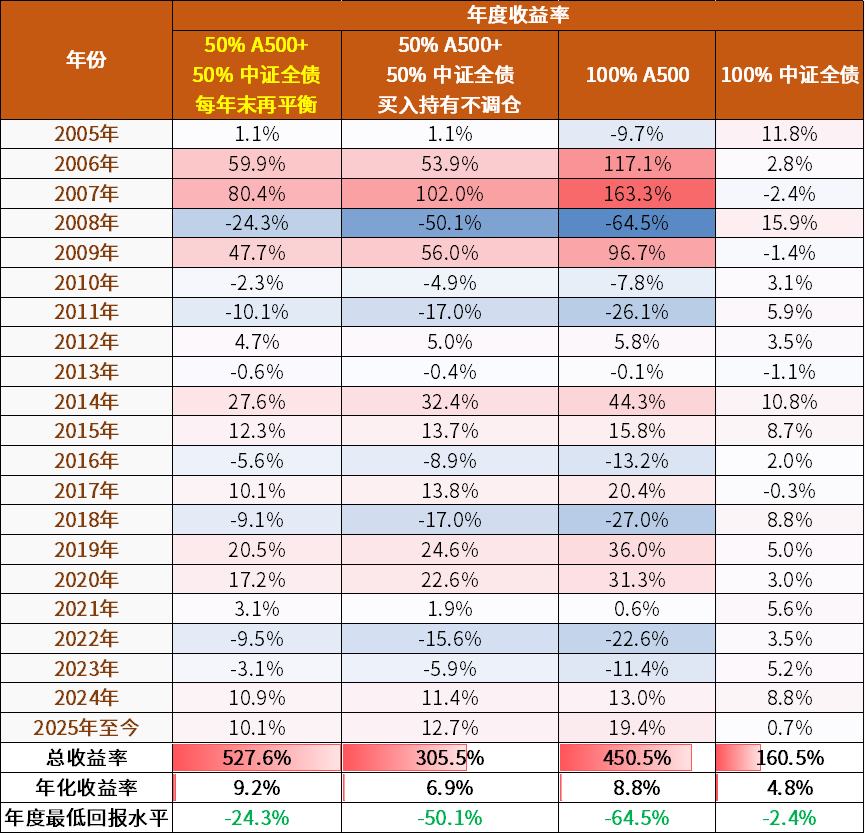

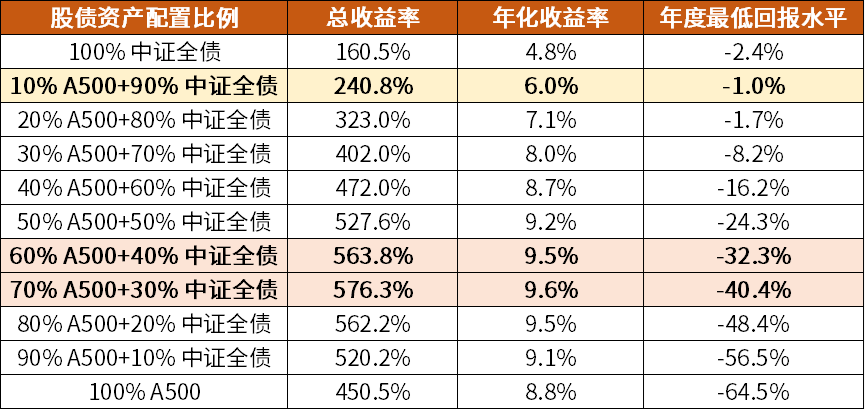

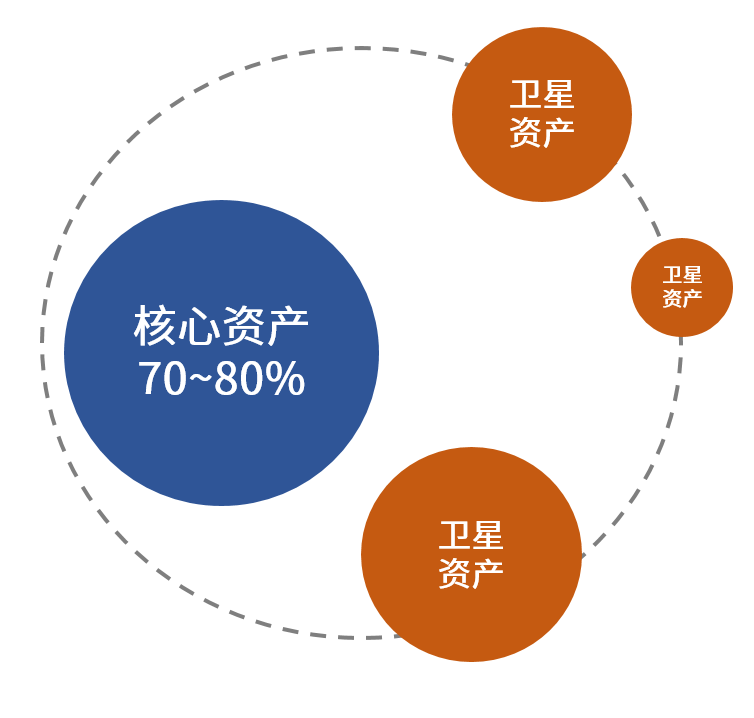

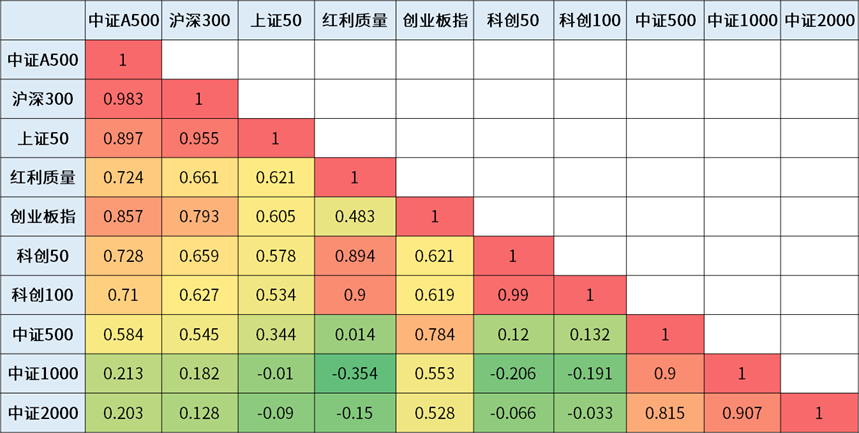

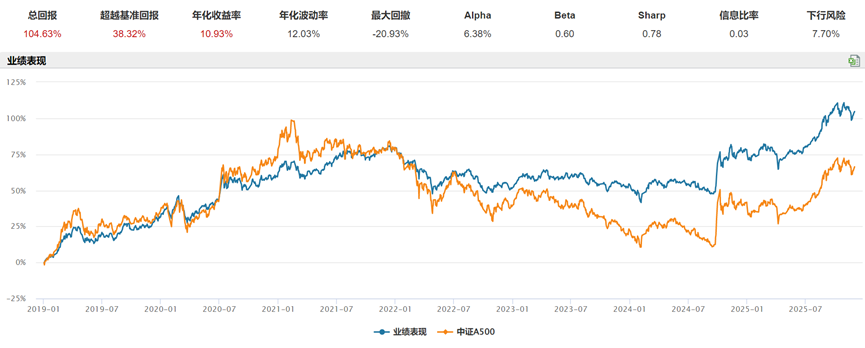

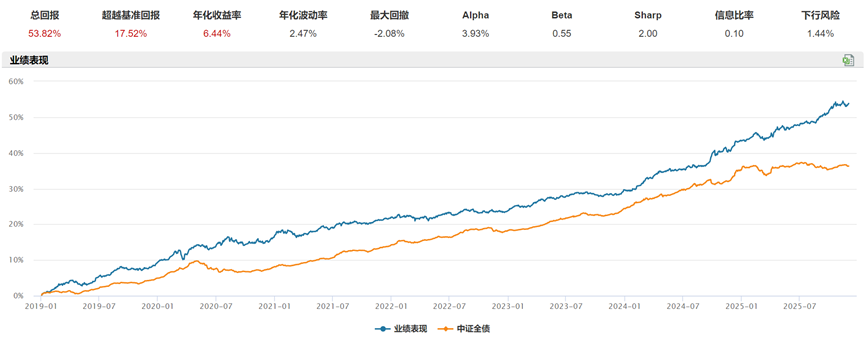

近来和朋友聊天,话题总绕不开市场。 有人感慨,好不容易等到A股站上久违的4000点,还没来得及欢呼,一波调整又让账户回到了“解放前”; 也有人叹息,眼看着黄金一路高歌猛进,自己却始终犹豫,完美错过了这轮“史诗级”行情。 这似乎是投资旅程中一再重现的谜题,机会总在眼前跳跃,可当我们试图抓住时,却常常扑空。 在一个剧变的时代里,问题的根源可能不在于我们追逐的速度,而在于我们出发时所选择的姿势,是否足以应对市场的万般变化。 在此背景之下,投资者的共识正不可逆地从“预期收益率、明星产品”转向“多资产、多策略”。 而A500ETF基金及其联接的火热出圈,恰好为这场资产配置的变革提供了关键抓手。 当经典的资产配置理念与这款新一代旗舰宽基相遇,这个看似简单的组合,正成为这个充满不确定性时代里,一种令人心安的答案。 01 “中庸”的魅力 股债平衡里的反脆弱之道 “不要爬上山顶去,也不要站在山脚,从半高处去看,这个世界最美好。”——尼采 股债平衡这一理念,源自投资大师格雷厄姆的深刻洞察,其核心在于以一种 “中庸之道”,将权益类资产与固收类资产的仓位按一定比例巧妙“调和”。 在《聪明的投资者》这部经典之作中,格雷厄姆提出了一个简洁而高效的资产配置法则:50-50策略,即股票与债券各占投资组合的一半江山。 其中,股票的仓位可以根据市场情况在25-75%之间进行调整。同时,在市场波动的过程中定期调整,确保两者比例始终如一,即“动态平衡”。 而在股票类资产的选择上,中证A500指数无疑是适配这一策略的优选标的。 作为新一代“旗舰”宽基,它覆盖各行业龙头,既有可追溯的长期业绩表现,又具备较高的市场代表性,既能为组合提供权益资产的增长潜力,又不会因单一行业波动陷入被动。 如果将经典的“50%股+50%债”策略付诸实践,选取中证A500指数作为股票类资产的代表,中证全债指数作为固收类资产的标杆,忽略交易成本的影响,过去二十年间策略的回测情况如下: 来源:Wind,回测期限2004.12.31-2025.12.1。本次回测以中证A500代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,初始买入比例为股:债=50%:50%,每年末进行动态再平衡;年化收益率=(1+总收益率)^(1/总回测年份数)-1;年度正收益率比例为策略取得正收益率的年份数/总回测年份。指数历史业绩不预示未来表现,不代表基金产品表现。 从回测结果看,这一策略的有效性不言而喻,而每年末的再平衡操作尤为关键: 不仅将组合的年化收益率从“卧倒不动”的6.9%提升至9.2%; 更在极端市场环境下显著改善了可能承受的最低回报水平(从-50.1%至-24.3%)。 更令人瞩目的是,该策略还实现了527.6%的总收益率,甚至超越了满仓中证A500的表现——既减轻“震感”,又有效放大了收益。 这恰好契合了 “均值回归” 的市场规律,也暗合了 “逆向操作、高抛低吸” 的投资智慧。它不追求阶段内的极致收益,却能通过平滑波动,让投资走得更稳、更远。 进一步探究不同股债仓位组合(按年度再平衡)的回测结果,我们还能发现更多细节: “10%股+90%债”的组合取得了全年最低亏损程度; 而“60%股+40%债”的组合则在更高年化收益与可控风险间,找到了更好的平衡。 来源:Wind,回测期限2004.12.31-2025.12.1。本次回测以中证A500指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡,将股债资产调整为初始比例。年化收益率=(1+总收益率)^(1/总回测年份数)-1。指数历史业绩不预示未来表现,不代表基金产品表现。 毕竟“中庸”智慧的核心,从来不是照搬比例,而是找到适合自己的舒适区间。 02 “简单”的力量 核心—卫星策略的攻守之道 “有时候看起来最简单,最不起眼的想法,可能改变世界。” ——《万亿指数》 《万亿指数》中的这句话,精准概括了核心-卫星策略的精髓。 如果说股债平衡是一种纵向的、在风险层级上的“中庸”,那么“核心-卫星策略”则是一种横向的、在资产类别与风格上的和而不同。 作为指数基金资产配置的另一主流玩法,核心-卫星策略的出发点是化繁而简: 用核心资产(通常占70-80%)稳住基本盘,用卫星资产(通常占20-30%)博取超额收益。 核心资产是你的战略后方,追求的是稳健和长期复利;卫星资产则是你的战术先锋,可以根据市场风向,灵活配置于高弹性板块或另类资产,捕捉阶段性机会 在这个框架下,尽管核心与卫星的标的选择因人而异,但中证A500凭借其“均衡+新质”的双重特质,成为多数投资者的配置优选。 对于追求对标权益市场整体收益,并期待中长期较高回报的投资者而言: 可以考虑结合股债平衡的思想,以70%的核心仓位构建“中证A500+中证全债”的均衡组合,采用恒定股债比例紧跟经济脉搏; 其余30%作为卫星仓位,灵活配置于中证1000、中证2000等相关性较低的小微盘宽基,以及芯片、人工智能等热点行业主题基金,捕捉波段机会。 图:A股重要指数相关性分析 (来源:Wind,周期:日线 统计区间2014/11/21~2024/11/20) 回测数据更能体现这种配置的优势: 图:核心-卫星策略回测示例(权益进取型) 70%核心资产:35%中证A500+35%中证全债 30%卫星资产:10%中证2000+10%国证芯片+10%纳斯达克 来源:Wind,回测期限2019.1.1-2025.12.1。2019年1月1日起投,每年初进行动态再平衡,将核心卫星资产仓位调整为初始比例。年化收益率=(1+总收益率)^(1/总回测年份数)-1。指数历史业绩不预示未来表现,不代表基金产品表现。 如上图所示,2019年1月1日至2025年12月1日期间,该组合总回报达104.6%,跑赢全仓中证A500超38个百分点; 组合年化收益率接近11%,最大回撤-20.9%,远优于全仓中证A500的-44%。 在2019年以来牛熊切换的考验中,这份成绩单既展现了核心资产的“守”,也彰显了卫星资产的“攻”。 对于追求相对稳健收益,期望中长期跑赢通胀的投资者而言: 可将80%核心仓位配置中证全债指数,作为“压舱石”;20%卫星仓位等比例配置中证A500与黄金,适度增强收益弹性。 图:核心-卫星策略回测示例(稳健均衡型) 80%核心资产:80%中证全债 20%卫星资产:10%中证A500+10%黄金 来源:Wind,回测期限2019.1.1-2025.12.1。2019年1月1日起投,每年初进行动态再平衡,将核心卫星资产仓位调整为初始比例,以SHFE黄金代表黄金的表现。年化收益率=(1+总收益率)^(1/总回测年份数)-1。指数历史业绩不预示未来表现,不代表基金产品表现。 2019年至今,该组合年化收益率达6.4%,超过全仓中证全债的4.7%; 最大回撤仅为-2%,甚至低于全仓债券的-2.9%。 这个定位为稳健均衡的核心卫星组合,的确在降低波动的前提下,实现了比单一资产更优的长期回报,完美诠释了“大道至简”的投资哲学。 聊完数据和策略,我们的视线最终仍需回归市场本身。 每当站在岁末年初的交叉点,预测来年的走向仿佛成了一种思维习惯。 但回顾过往,真正决定长期回报的,往往不是对某一年行情的精准押注,而在于是否构建了一个能让自己安心的组合,并能够以有效的仓位、持续地“在场”。 A500ETF基金及其联接的意义,正在于此。 它远不止是一个追踪核“新”宽基指数的工具。它提供了一种清晰、高效的方式,让普通投资者也能轻松地,将自身融入一个更具韧性的投资系统之中。 当你通过这类工具,构建起一个与自己风险承受能力相匹配的资产配置组合时,你将发现自己的心态会发生微妙的变化。 你不会再为每日的涨跌而焦虑,因为你知道组合的稳定性远高于单一资产; 你不再需要精准预测“风”从哪个行业吹来,因为均衡的布局让你能更从容地应对变化。 在这个不确定的世界里,这或许就是我们所能把握的,更珍贵的确定性锚点。 风险提示

背后的逻辑其实很朴素,动态平衡本质是卖出涨幅大的资产、补仓跌幅大的资产。

当然,这些比例只是历史数据的参考,真正有效的配置,永远需要结合自身的目标收益率与风险承受能力调整 。

2025-12-03 16: 01

2025-12-03 16: 01

2025-12-03 16: 01

2025-12-03 16: 01

2025-12-03 16: 01

2025-12-03 16: 01