打开APP

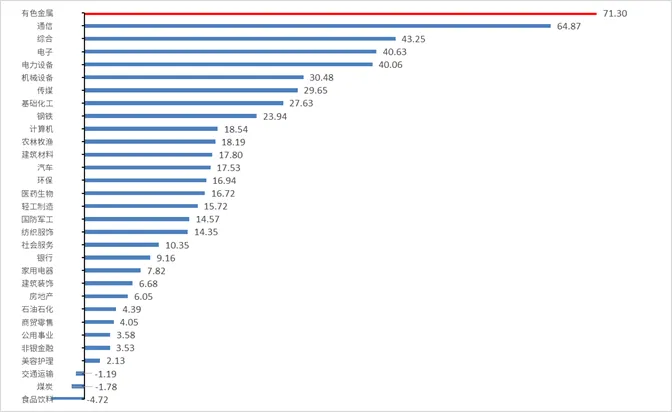

2025年的A股市场,大家的目光几乎都追着AI跑,可谁能想到,看似“传统”的有色金属行业,悄悄来到了行业涨幅的前列! 图1:申万一级行业2025年1-11月涨跌幅(%)排名 注:数据来自WIND,选取31个申万一级行业,截至2025.11.30,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎 提到有色金属,不少人觉得是2025年才“火出圈”,但老基民都知道,市场上早就有“煤飞色舞”(煤炭、有色同步大涨)的经典传说。

截至11月30日,申万有色金属指数(801050.SI)以71.3%的累计涨幅,在31个申万一级行业里一骑绝尘,把第二名通信行业(64.87%)甩在身后,成为今年让人非常惊喜的板块。(注:数据来自WIND,指数过往表现不预示其未来表现,市场有风险,投资需谨慎)

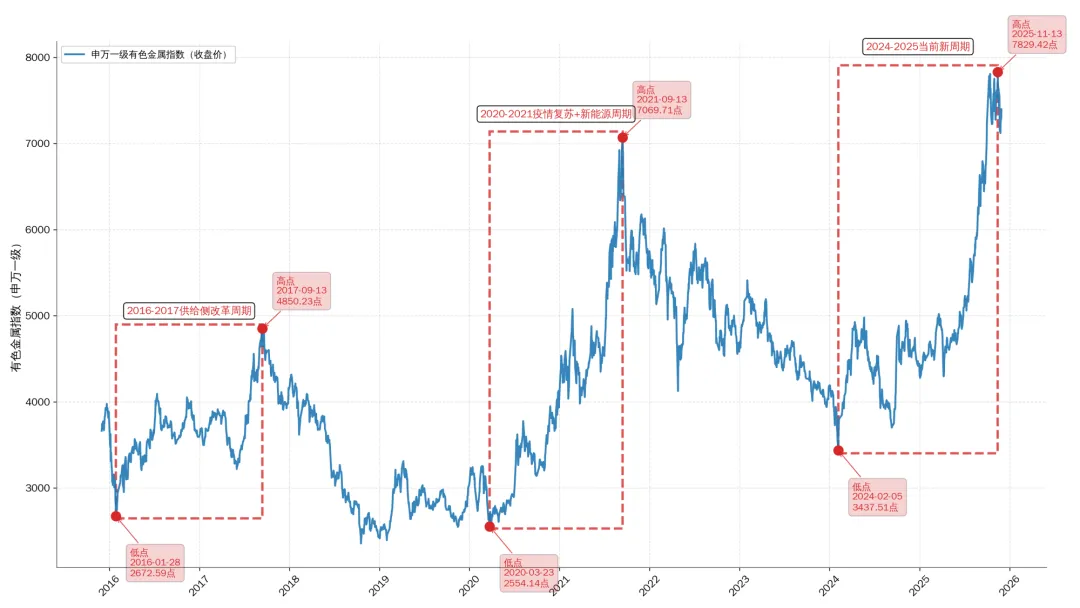

一 近十年有色金属行情回顾 在A股历史上,有色从来不是“昙花一现”的板块,近10年更是走出三轮让人印象深刻的上行行情。 图2:申万一级有色金属行业指数走势图 (2016-2025) 注:数据来自WIND,截至2025.11.30,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎 01 2016-2017年:供给侧改革“吹热”有色(区间最大涨幅81.48%) (注:数据来自WIND,选取指数为申万一级有色金属行业指数(801050.SI),最大涨跌幅数据统计区间2016.01.28 -- 2017.09.13,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎) 02 2020-2021年:疫情后+新能源“双击” (区间最大涨幅176.79%) (注:数据来自WIND,选取指数为申万一级有色金属行业指数(801050.SI),最大涨跌幅数据统计区间2020.03.23-- 2021.09.13,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎) 03 2024-2025年:当前新周期续写强势(区间最大涨幅127.76%) (注:数据来自WIND,选取指数为申万一级有色金属行业指数(801050.SI),最大涨跌幅数据统计区间2024.02.05-- 2025.11.13,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎)

这轮行情的核心是“供给少了,价格涨了”。当时国家推进供给侧改革,关掉了不少高污染、低效率的小矿山和冶炼厂。需求端的房地产和基建还在稳步发展,盖房子、修电网都需要大量工业金属,“供减需稳”下,指数逐步抬升。

这轮是近10年最“疯狂”的行情!2020年3月有色金属指数触底反弹。一方面,全球央行放水救经济;另一方面,新能源产业突然爆发,造新能源车的企业扩产,锂、钴这些“电池原料”需求暴增。

从2024年2月开始,有色又开启新一轮上涨。这次的动力更“多元”:美联储降息,美元走弱推高黄金、铜价;新能源行业持续扩张,锂、钴需求稳增;加上AI、机器人对金属需求攀升,多重利好叠加,最终让2025年的有色成了“行业涨幅王”。

二 有色金属究竟是什么? 很多人听到“有色金属”,第一反应是“带颜色的金属”?其实没这么简单!有色金属是指铁、锰、铬以外的所有金属统称,又称非铁金属,具备优良的导电性、导热性、延展性、耐腐蚀性或特殊光热性能,是支撑现代工业、高新技术产业发展的关键基础材料,与黑色金属共同构成工业金属体系两大支柱。 有色金属要么导电导热强,要么耐腐蚀性好,要么有特殊磁性,是工业和高新技术产业的“刚需材料”——没有它们,就造不出新能源车、手机芯片,甚至连电网都建不起来。 表1:2015-2024年各类型基金指数 12月涨跌幅统计(%) 核心定义 主要 代表金属 2025年以来 涨幅(%) 能源 金属 新能源产业的“核心燃料”,用于制造锂电池、储能电池,需求与新能源汽车、储能行业深度绑定 锂、钴、镍 84.84 产量少、分布分散,是高端制造和国防工业的“隐形功臣”,多具备不可替代性 稀土、钨、锡、锑 工业金属 传统工业的“基础建材”,需求与宏观经济、基建、房地产紧密相关,是工业生产“刚需品” 铜、铝、 铅、锌 70.81 化学性质稳定,兼具“保值避险”金融属性与高端工业用途,是“金属里的硬通货” 黄金、白银、铂族金属 金属 新材料 为新兴产业定制的“高端金属材料”,具备特殊功能(强磁性、耐高温),提升产品性能 钕铁硼、 高端合金、 超导材料 41.20 注:数据来自WIND,数据统计区间2025.01.01-- 2025.11.30,指数过往表现不预示其未来表现,不等于产品实际收益,市场有风险,投资需谨慎

根据申万二级分类,有色金属主要分为5个子品类,每个品类的“职责”和2025年的表现都大不一样:

三 哪些因素在影响有色金属的涨跌 有色金属为啥有时涨疯、有时低迷?我们一起来看背后的三大“核心开关”。

01:经济周期 有色金属是“工业的粮食”,经济热不热直接决定金属需求,呈现典型“顺周期”属性: 02:利率环境 有色金属带“金融属性”,利率高低影响资金流向: 03:供需关系 与前面两大因素不同,有色内部不是“一荣俱荣”,供需关系差异导致分化,需要具体品种具体分析,这也成为板块内部分化的关键因素。

经济扩张期(如2020-2021年疫情后复苏):企业扩产、基建开工、汽车家电热销,金属需求激增,价格上涨;

经济衰退期(如2018年底-2019年初):企业减产、投资收缩、消费疲软,金属需求萎缩,价格承压。

低利率/降息周期(如2025年美联储降息预期):融资成本低,企业投资意愿高,资金从债券/银行流向有色,叠加美元贬值,金属涨价;

高利率/加息周期(如2022年美联储加息):融资成本高,企业投资意愿低,资金撤离有色,叠加美元升值,金属降价。

表2:有色金属行情核心影响因素总结表 影响 因素大类 具体 影响维度 核心逻辑例举 关键判断 指标例举 经济周期 经济扩张期 企业扩产、需求激增→供不应求→价格上涨 GDP增速、制造业PMI、工业增加值、汽车 / 家电销量 经济衰退期 企业减产、需求萎缩→供大于求→价格承压 利率环境 低利率/降息 融资成本低+美元贬值→资金涌入→价格上涨 美联储利率决议、美元指数、央行利率政策 高利率/加息 融资成本高+美元升值→资金撤离→价格下跌 供需关系 供给收缩 矿山减产+政策管控→供给减少→缺口扩大 矿山产能利用率、主要产国政策、金属库存数据 供给宽松 新矿投产+技术进步→供给增加→压制涨幅 需求高增 下游赛道爆发→需求激增→拉动价格 新能源汽车 / 储能装机量、AI 服务器产量、高端制造产值、房地产销售面积 需求平稳 传统下游无增量→需求乏力→涨幅受限

小结:最澎湃的行情往往是“经济扩张+低利率+供需缺口扩大”三因素共振,如2020-2021年;反之则可能承压。

四 未来怎么看 从宏观环境来看,美联储降息周期中的流动性宽松,使有色金属价格与行业业绩增速持续提升,确立了有色金属行业进入新一轮上行周期。2026年上述逻辑有望继续推动有色金属商品价格上涨与提升有色金属企业的盈利能力,延续有色金属行业的景气上行行情。但是我们也需要注意到,有色金属在当前周期下已经积累了较大涨幅,后续更需跟踪和关注内部细分品种的分化差异。 看好有色金属的投资者们一方面可以加强学习和研究,通过ETF工具和个股来捕捉机会,另外一方面也可以通过申购主动管理型的有色主题基金产品来参与到景气细分品种的投资当中。

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16