打开APP

晨星香港互认基金报告基于晨星独家数据库,聚焦北上互认基金的月度资金流向、资产规模变化及管理人市场份额动态,旨在为专业投资者提供及时、客观的数据参考与市场洞察。

2025年香港互认基金市场呈现出鲜明的动态变化,其资金流向受政策支持、境内资产与海外市场表现分化,以及投资者配置偏好调整等多重因素共同影响。自1月1日起,香港互认基金面向内地投资者的销售比例上限由基金总资产的50%放宽至80%,政策变化叠加内地投资者对海外多元化配置需求的释放,年初,香港互认基金迎来了一波抢购热潮。4月美国关税风波短暂扰动资金正向流入趋势,二季度转为净流出。但随着资金在第三、四季度恢复流入,固定收益、股票及混合型香港互认基金均以全年正向净流入收官。

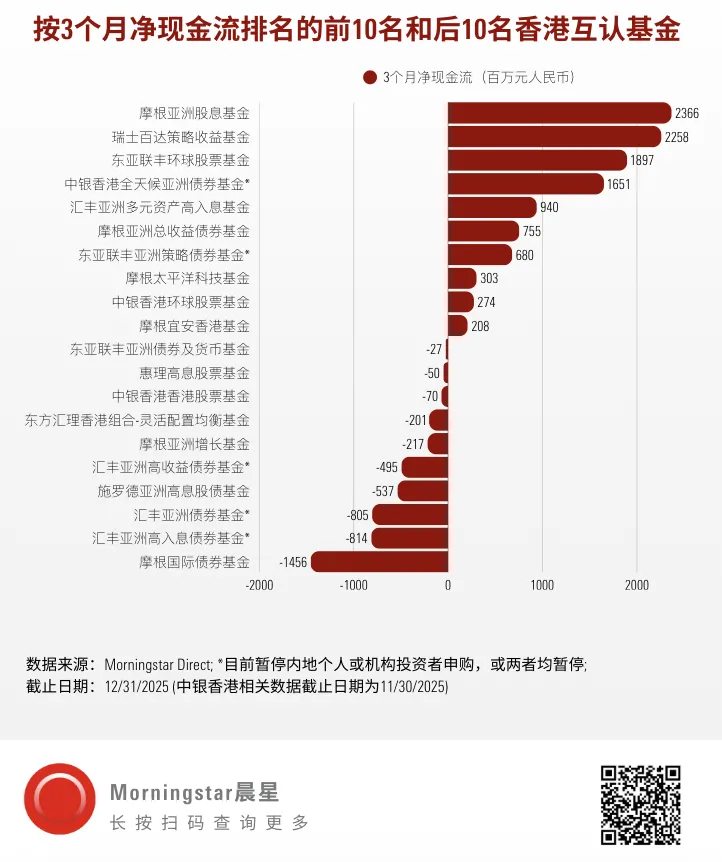

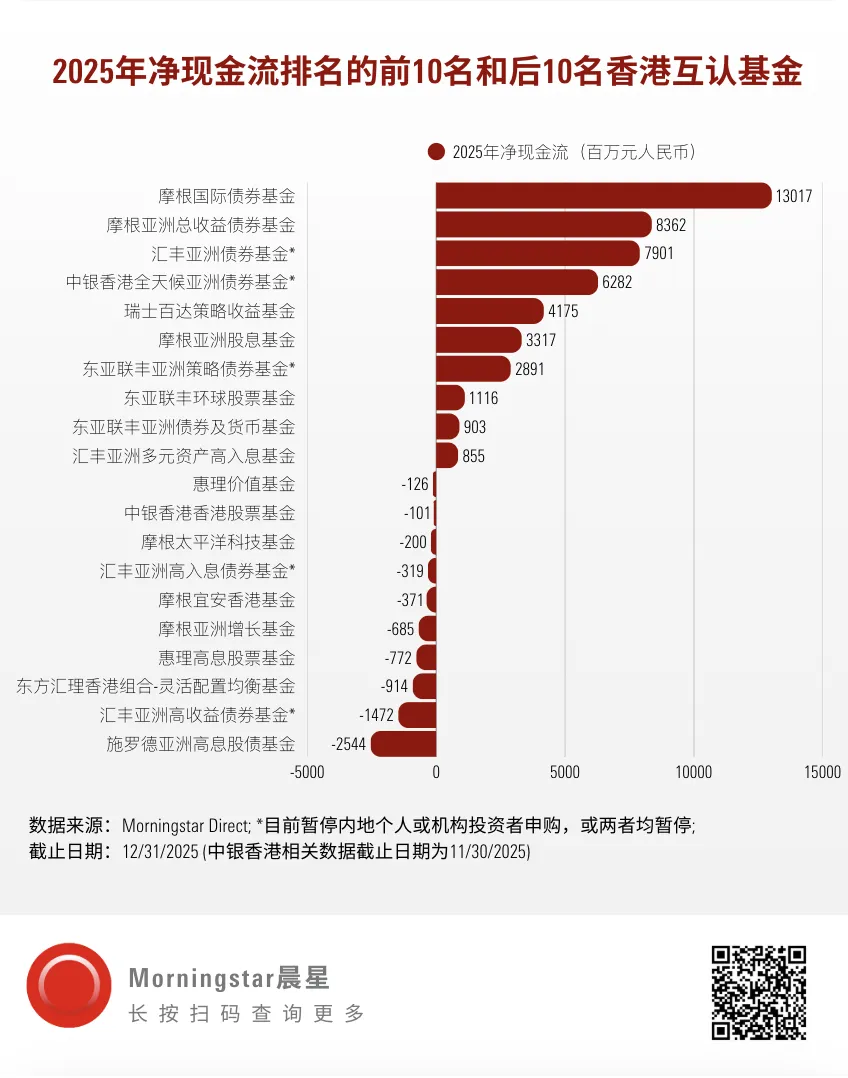

固定收益型产品是2025年香港互认基金中资金流入最多的资产类别。在国内低利率的环境下,内地投资者寻求更高收益,加之内地销售额度的提升,促使固收类香港互认基金在一季度获得大量资金涌入。部分产品重新开放认购后不久,便触及上调至80%的内地销售上限,随即暂停内地申购。此后,随着A股和亚洲股票市场企稳回升,部分资金自固收转向权益类资产,导致后续季度固收类基金出现一定净流出,但流出规模仍远低于一季度的强劲流入。摩根国际债券基金作为市场上唯一的环球债券型香港互认基金,全年录得130亿元资金净流入,位列资金流入榜首位。多只亚洲债券基金紧随其后:摩根亚洲总收益债券基金和汇丰亚洲债券基金全年净流入均在80亿元左右,中银香港全天候亚洲债券基金全年吸纳资金63亿元。不过,汇丰亚洲高收益债券基金和汇丰亚洲高入息债券基金从第二季度起持续净流出。整体而言,这类高收益债券占比较高的进取型亚洲债券基金在2025年对投资者的吸引力有限,且两只产品的内地销售额度耗尽,限制了进一步申购,最终使其成为全年净流出规模最大的产品之一。

权益型产品在2025年以小幅净流入收尾。上半年,该资产类别资金呈净流出状态,但自三季度起,亚洲股票类策略率先转为净流入,四季度起环球股票型基金的资金流入也改善,推动全年净流入转正。摩根亚洲股息基金旨在实现组合预期收益率超于其业绩基准——MSCI综合亚太(不包括日本)净回报指数收益率30个百分点。该基金在三、四季度均位居季度资金净流入榜首,并跻身年度前十。2025年,其回报领先于同类(亚太除日本红利股票)基金及多数香港互认基金,受到投资者的大量关注。东亚联丰环球股票基金在四季度录得接近19亿元净流入,为其跻身全年净流入前十提供关键支撑。

混合型基金在前三季度资金变化较为温和,第四季度资金流入显著,全年实现净流入。瑞士百达策略收益基金作为一只灵活配置于全球股票和债券的产品,在四季度与全年均成为混合型基金中的“吸金王”。反之,聚焦亚洲市场的施罗德亚洲资产收益基金全年净流出达25亿元,为该类别资金净流出规模最多的产品。

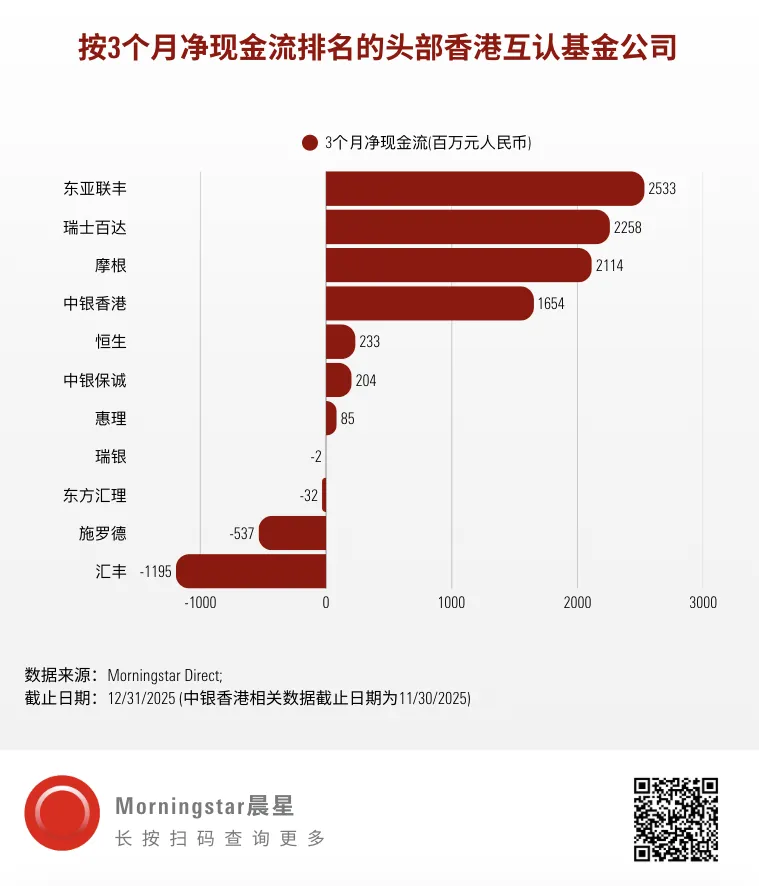

从基金公司层面来看,过去三个月,东亚联丰资金流入领先,主要受旗下东亚联丰环球股票基金在四季度的强劲申购带动。瑞士百达和摩根紧随其后,均录得超过20亿元的资金净流入。汇丰和施罗德则位居末位。

从全年来看,摩根以226亿元的全年净流入,居各基金公司之首。汇丰和中银香港次之,年度资金净流入均超过60亿元。施罗德全年净流出逾27亿元,位列最后。

摩根和汇丰在2025年全年稳居香港互认基金的市场份额前两位。截至2025年12月底,两者旗下互认基金的资产管理规模分别为800亿元和325亿元,合计占据香港互认基金产品总规模的六成以上。

注:本文中所使用的现金流和基金规模数据均为基金层面数据。本文所用数据均基于数据可获取情况而定。若任何基金公司有意提交最新数据,欢迎联系晨星。

作者 | 晨星(中国)研究中心 吴粤宁

2026-01-22 18: 19

2026-01-22 18: 19

2026-01-22 18: 19

2026-01-22 18: 19

2026-01-22 18: 19

2026-01-22 18: 19