打开APP

今日温度:小雨

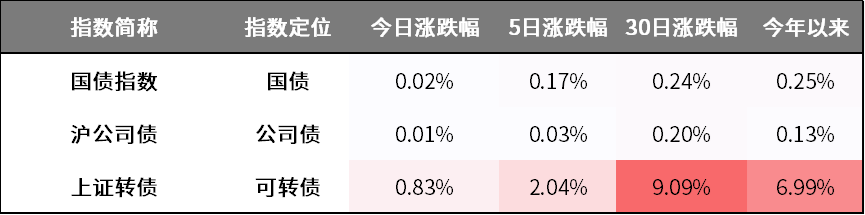

今日债市整体跌多涨少,银行间主要利率债活跃券收益率多数上行。

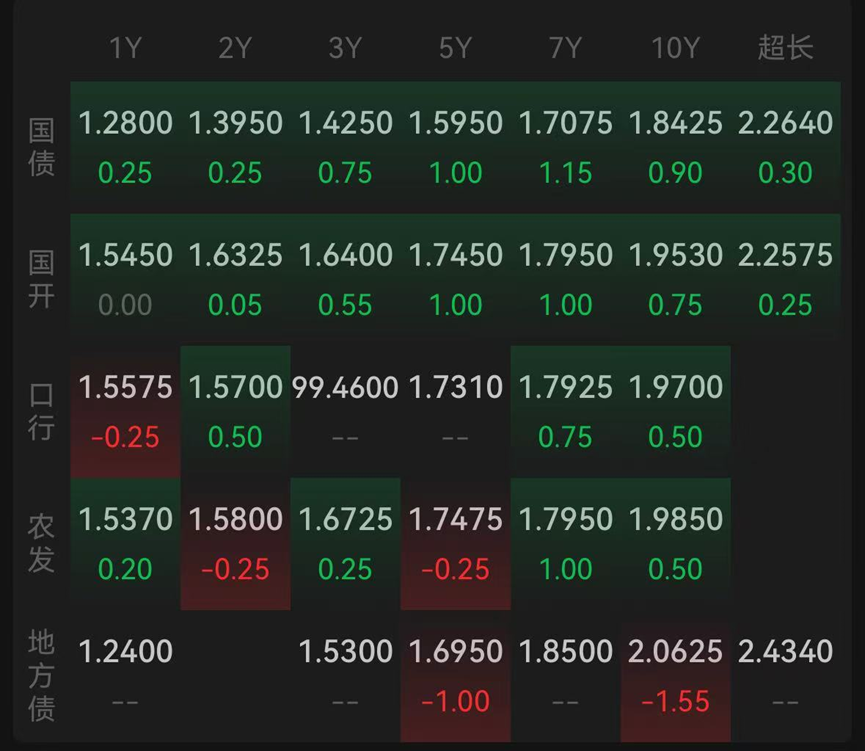

今日债市播报——利率债

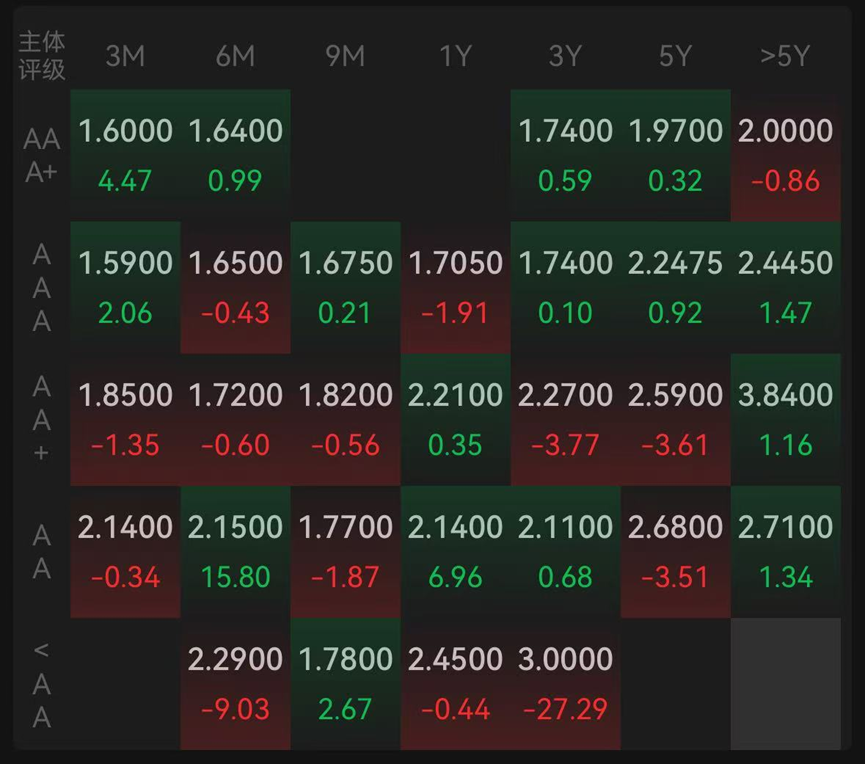

今日债市播报——信用债

来源:Wind,截至2026.1.22 16:45

截至15:57,银行间主要利率债活跃券收益率多数上行(对应债券价格下跌),10年期国债活跃券250016收益率上行0.50BP至1.8385%,10年期国开债活跃券250215收益率上行0.25BP至1.9480%,30年期国债2500006收益率下行0.10BP至2.2600%。

国债期货收盘集体下跌,30年期主力合约跌0.07%报112.17元,10年期主力合约跌0.05%报108.15元,5年期主力合约跌0.04%报105.835元,2年期主力合约跌0.02%报102.408元。

来源:iFind,以上不构成证券推荐

来源:iFind

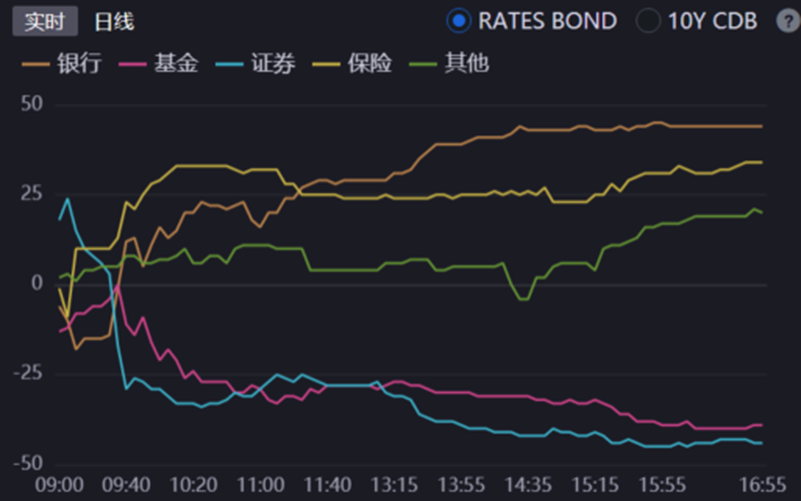

利率债市场的机构交易呈现明显分化,银行、保险维持净买入态势(对应指数中基金曲线处于正值区间),而基金、证券等机构则以净卖出操作为主(对应指数中上述机构曲线处于负值区间)。

CFETS-NEX债券分歧指数

来源:iFind

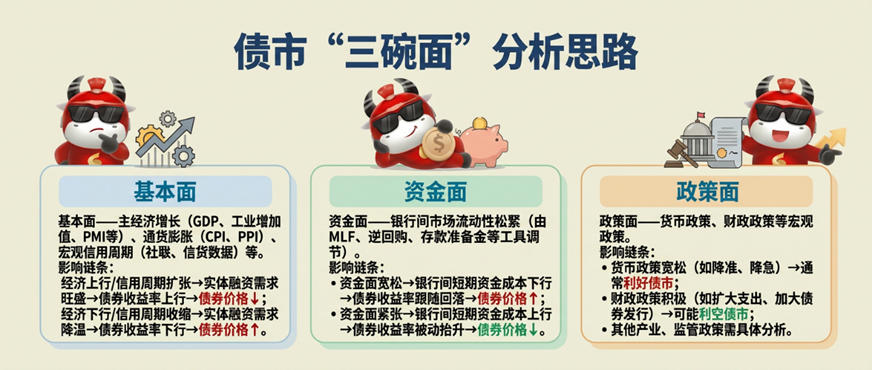

“基本面”热点新闻

【一线城市楼市成交回暖,上海二手房库存挂牌量连续9个月下降】2026年开年,多地二手房市场延续“翘尾行情”。机构监测数据显示,一线及强二线核心区已显现热度回升的积极变化,北京、上海、深圳三大一线城市成交回暖,中介平台数据显示上海二手房挂牌量已连续9个月下降,供需关系逐渐趋于平衡。(澎湃新闻)

“资金面”热点新闻

“政策面”热点新闻

卖方研报解读

华泰固收研报指出,近两周债市表现明显偏强。1月7日至21日,十年国债活跃券从1.90%下行至1.83%,累计下行6.7BP;30年国债活跃券收益率从 2.34% 下行至 2.26%,累计下行 7.4BP,本周以来补涨明显,30-10年利差收窄。对于后续走势,首先,长端利率临近区间下沿,突破需更强催化。整体来看,利率仍未脱离震荡格局。我们认为十年国债有效跌破1.8%的难度较大。其次,存单利率短期下行空间仍受限,静待2-3月窗口期。年初信贷“开门红”带来的资产投放、大行存款季节性流失可能增加银行负债端压力。最后,今年债市虽然市场一致看法是中性偏谨慎,但由于绝对利率水平和利差修复,操作难度事实上反而可能小于去年。节奏上,关注春节前到两会期间风险偏好再次上升可能,以及资金面扰动和供给节奏变化。两会后市场会否重新回归基本面逻辑,存单利率能否打开空间。5-6月份提防供给旺季和PPI转正可能。当然市场节奏本质上不可预测,在趋势不明显甚至略偏弱的环境下,短端吃票息的同时,长端依托赔率做交易还是核心。

风险提示 本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。 数据来源:Wind、iFind、上交所、深交所、各新闻媒体,2026年1月21日

2026-01-23 16: 09

2026-01-23 16: 09

2026-01-23 16: 09

2026-01-23 16: 09

2026-01-23 16: 09

2026-01-23 16: 09