打开APP

从古至今,矿产都是稀缺资源,“家里有矿么?”也是一句常见的调侃,本文就梳理一下A股“家里”有多少矿?

1)A股“含金量”、“含银量”

整体看中国是世界上产金量、产银量最高的国家之一。根据USGS的数据中国2023年、2024年大约生产矿产金370吨、380吨,2023年中国出产矿产银109.3百万盎司(约3099吨),均为世界第一。如果考虑到中企海外产能,广义口径的中国黄金、白银产量可能更多。

根据2024年上市公司年报数据并扣除重复统计后,A股产金量最大的四家公司2024年合计生产矿产金约147吨,大致相当于印尼、秘鲁或者加纳的国土产金量,可谓是“含金量”十足。

A股上市公司中,矿产银的来源较为复杂,其中既有银矿直接产银,也有锌矿等伴生矿产银,还有些上市公司具有较强的矿渣提银技术。代表性企业中,三家矿产银企业2024年生产矿产银约781吨;两家代表性的伴生矿、矿渣提银公司2024年共产银约456吨,考虑到2025年下半年银价的快速上涨,相信相关公司可以获得明显的盈利增长。

2024年,A股有两家上市公司位列全球前十大金矿公司,有三家上市公司位列全球前十大银矿(矿产银)公司。

金银等贵金属同时兼具金属属性和工业属性,是长期以来的稀缺资源,而且与铜、铁、石油等高度集中分布的矿产不同,黄金分布较为均衡;各大洲、各国都有却又难以形成产量垄断,可以说是最“平等”的矿产之一。

图:2024年全球黄金产量(吨)、2023年全球白银产量(百万盎司)分布图

2)A股“含铜量”

铜是最重要,也是最难以取代的工业金属之一,是重要的战略资源。一方面,铜在电力、电动机、管线、电子等广泛的下游行业中占据重要的甚至是难以取代地位;另一方面铜也是近年铜的资本开支明显不足,是国际能源署认为未来10年产量剧烈收缩的矿产之一;叠加近年全球通胀,沪铜在近期创造了9.457万元/吨的历史新高。

从地域看,铜矿的产能高度集中,南美是全球铜矿产量和储量最集中的地区。

图:2023年全球铜产量(百万吨)以及全球铜储量(吨)

受电力、新能源汽车、家电、电子等行业迅速发展的刺激,近年中国企业是全球最重要的铜矿资本开支方,A股上市公司铜产量成倍增长,按2024年财报数据,代表性7家A股公司2024年出产矿产铜236万吨,如果再加上2家港股公司,预计2025年这9家大型铜企业生产矿产铜近290万吨,相较5年前有了约3倍的增长。截止2024年,全球十大铜矿企业中有两家A股上市公司,全球十大铜矿也有一座中资控股超80%.

3)A股其他金属“含矿量”

根据相关上市公司2024年年报,除了金银铜外,A股上市公司其他矿产产量分别为:

A股上市公司及其母公司2024年一共生产了约6.7万吨的钨,但是上市公司体系内钨矿产量不同,典型上市公司钨矿自贡率在20%左右。

2024年中国合计生产了约18万吨的钴,但是大部分产量属于进口精矿冶炼钴金属的情况。

2024年中国合计生产了约6万吨的锑矿,典型的三家上市公司不到2.4万吨。

2024年中国合计生产了约11万吨钼,最大的上市共计钼粉、钼化物、钼炉料合计生产3.6万吨。

2024年中国合计生产了大约330万吨钛-钛铁矿,其中最大企业的规划产能超过百万吨。

此外,中国还出生产约27万吨精炼稀土,以及涉及镁、锗、镓、告、钽、锶、钒、铟、铬、钯、铍等矿产资源的上市公司。

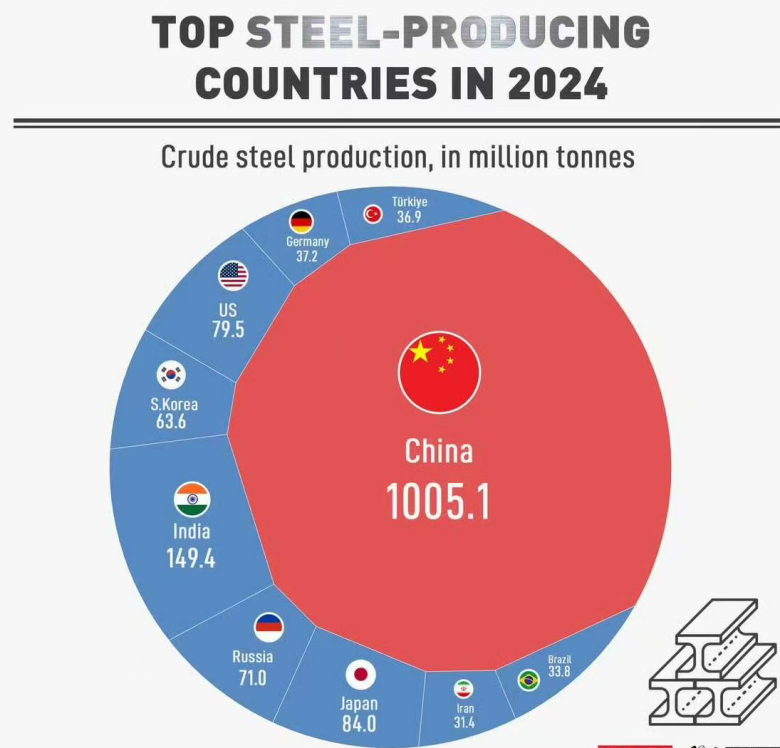

4)A股“含钢量”、“含铝量”

中国是全球最大的钢铁、铝生产国。

图:2024年全球钢铁、2023年全球原铝产量(百万吨)

钢铁和铝的生产过程有有一定的相似性,主要是进口资源(铁矿石、铝土矿),利用中国相对廉价的能源(煤炭、电力)进行生产。相比之下,由于电解铝近年产能几乎没有增长,并且和房地产的关系逐年走弱,相关企业的业绩逐年改善,成为近年投资者重点关注的细分行业。

A股钢铁上市公司较多,最大的钢铁公司2024年钢铁产量合计约1.02亿吨,有少数铁矿石上市公司,但精铁矿产量一般在小几百万吨量级。

A股上市电解铝企业不多,但产能占比较高,后续随着资本运作的进行,预计未来几年可能有将近60%电解铝产能上市公司体内。

5)A股的“含油量”、“含煤量”

能源是国家存在和发展的物质基础之一,目前一次能源还是能源的主力,一次能源主要包括原油、天然气和煤炭,上世纪80年代,年均化石能源生产在一次能源生产结构中的比重为95.6%,经过几十年的努力,到2024年,中国化石能源比重降低至80%左右,至2035年,我国计划将化石能源比重降低至70%以下。

图:2024年全球煤炭产量(百万吨)以2023年全球原油日产量(千桶)

A股中,除部分民企上市公司具有少量的原油产量外,绝大部分原油由央企生产。煤炭企业也多以央国企为主,2024年规模最大的4家上市公司原煤产量约为7.5亿吨,二线产能煤炭企业也大多具有2000-4000万吨左右的煤炭产量。

6)结论

上述矿产中,大致可以分成几类:

一是全球定价或者说是美元定价,且分布相对均衡的矿产,例如铜,原油等。

二是全球定价或者说是美元定价,但分布相对集中的矿产,比如钴、镍等。

三是国内国际定价模式存在较大差异,典型的就是煤炭。

四是我国是主产区,但是属于配额生产,比如稀土、钨等。

不同的产能分布和定价方式,决定了相关上市公司的盈利模式。

但总体看,大部分矿产处于历史高点级别的景气周期。

第一,美元流动性泛滥是推高全球资源价格的流动性因素。

第二,美国等西方国家的政治霸权和“双标”做派,使得各国为了自身安全,或多或少的开始囤积战略物资。

第三,经历多轮周期后,大部分国际矿产公司对资本开支的态度逐渐审慎,也就从源头上限制了矿产的供给。

综上各种情况,如果过没有大面积的经济衰退,有可能全球矿产、尤其是产地集中的基础性矿产,在未来若干年维持一个较高的价格,大幅振荡的可能性随之降低,也就提高了矿产股的投资价值。

注:

① 本文中引用的涉及A股上市公司的数据均来自于上市公司年报公布的数据。

② 本文引用的图片均来自于USGS以及www.miningvisual.com。

③ 本文涉及的上市公司主要在申万有色(801050)、申万钢铁(801040)、申万煤炭(801950)、申万石化(801960)等行业中筛选,作者尽量覆盖更多的涉矿企业,但对于参股矿产、矿产量较少以及部分小众矿业的上市公司,可能数据所有遗漏。

风险提示

此文所载内容基于公开可获取的市场数据、证券披露信息及行业研究成果整理而成,仅为投资者提供参考,不构成投资建议,不作买卖依据或收益承诺。投资者据此操作,风险自担。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2026-02-03 20: 03

2026-02-03 20: 03

2026-02-03 20: 03

2026-02-03 20: 03

2026-02-03 20: 03

2026-02-03 20: 03