打开APP

最近,您是否发现身边支持数字人民币支付的场景越来越多了? 从超市买菜到坐地铁,从网上购物到交燃气费,更重要的是,从2026年1月1日开始,您存在数字人民币钱包里的钱,要和银行活期存款一样开始算利息了!——这意味着,您随身携带的“数字现金”也能“钱生钱”了!

随着数字人民币逐步进入生活与投资视野,许多人也产生了新的疑问:

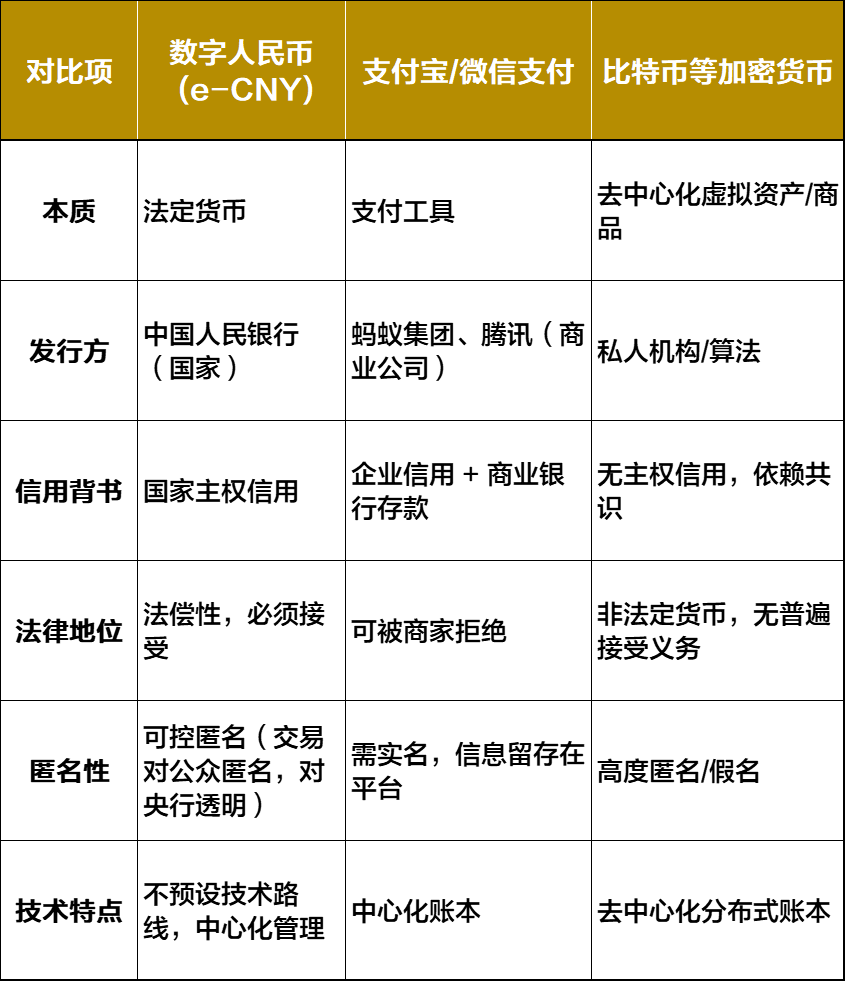

它和微信、支付宝有什么区别?

我的钱放里面安全吗?

有了它,我还要不要用余额宝?

数字人民币利息怎么算?划算吗?

别着急,我们为您准备了这份“一看就懂”的系列指南,让我们一起,花几分钟时间,搞懂数字人民币——它关乎您的每一分钱,和您未来的每一天。

一文读懂央行数字人民币

从2026年1月1日起,数字人民币钱包余额正式计息,标志着其功能从“支付工具”向“数字资产”演进。但对于许多用户而言,数字人民币的定位与价值依然模糊:它究竟是现金的数字化替代,还是具有独特属性的金融产品?国家推动其发展的深层逻辑是什么?本期将系统梳理核心信息,帮您打好认知基础。

一、数字人民币的核心定义

数字人民币是中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。

1、“数字现金”:它是人民币的数字化版本,就是您钱包里纸钞和硬币的“数字分身”。它的背后是国家信用,是真正的“钱”,而不仅仅是支付工具。

2、“法定货币”:任何在中国的个人和机构都不能拒绝接受数字人民币,这与拒收现金一样是违法行为。

3、“双层运营体系”:央行发行给商业银行(运营机构,如工、农、中、建、交、邮储等银行),再由这些银行兑换给公众。我们接触的是商业银行提供的钱包服务。

二、国家推行数字人民币的深远意义

对于投资者,理解国家战略,才能把握趋势红利。

1、捍卫货币主权与法币地位:应对全球加密货币(如比特币)和潜在海外数字货币(如他国央行数字货币)的挑战,确保在数字时代的货币主导权。

2、提升支付体系效率与安全:

▶ 降低成本:减少现金印制、运输、防伪的巨大社会成本。

▶ 增强韧性:在自然灾害、网络中断时,支持“双离线支付”,像纸钞一样可靠。

▶ 更加安全:基于区块链等加密技术,防伪能力远超实体货币。

3、精准实施货币政策与财政政策:

▶ 未来或可通过“智能合约”技术,实现救济金、补贴的精准定向发放(确保资金用于特定用途)和瞬时到账,杜绝挪用。

▶ 为宏观调控提供更丰富、真实的数据支持。

4、改善商业环境与反洗钱:

打击诈骗、偷漏税、洗钱等非法活动。资金流可追溯(对央行透明),但遵循“可控匿名” 原则,保护普通用户隐私。

三、常见误解澄清

四、总结 1、是基础资产,不是投资标的:数字人民币本身不是股票、基金,其价值与人民币1:1锚定,不会升值也不会贬值(相对于法币)。投资机会在于其底层技术推广和生态建设带来的产业链机会。 2、是现金替代,更是未来入口:它不仅是更先进的现金,更是通往未来数字经济(如元宇宙交易、智能物联支付)的关键入口。及早熟悉和使用,就是拥抱未来。 3、关注生态发展:随着付息、智能合约等功能的完善,围绕数字人民币的金融服务(如理财产品的直接购买、贷款的智能发放)将不断涌现,带来新的资产配置方式。 数字人民币的普及是不可逆转的趋势,它不仅改变我们的支付方式,更将深刻影响数字经济的发展格局。下一章,我们将聚焦数字人民币付息新政,看看这场“钱生钱”的变革,到底能给投资者带来哪些实际影响。

2026-02-05 20: 21

2026-02-05 20: 21

2026-02-05 20: 21

2026-02-05 20: 21

2026-02-05 20: 21

2026-02-05 20: 20