打开APP

数字人民币“生息”后,凭借“安全+便捷+收益”的三重优势,成为现金管理领域的“新玩家”。这让许多投资者陷入思考:它会取代银行活期存款和货币基金吗?手头的现金该如何在三者之间分配,才能实现安全性、流动性与收益性的最佳平衡?本章将通过全面对比分析,为你提供清晰的配置思路。

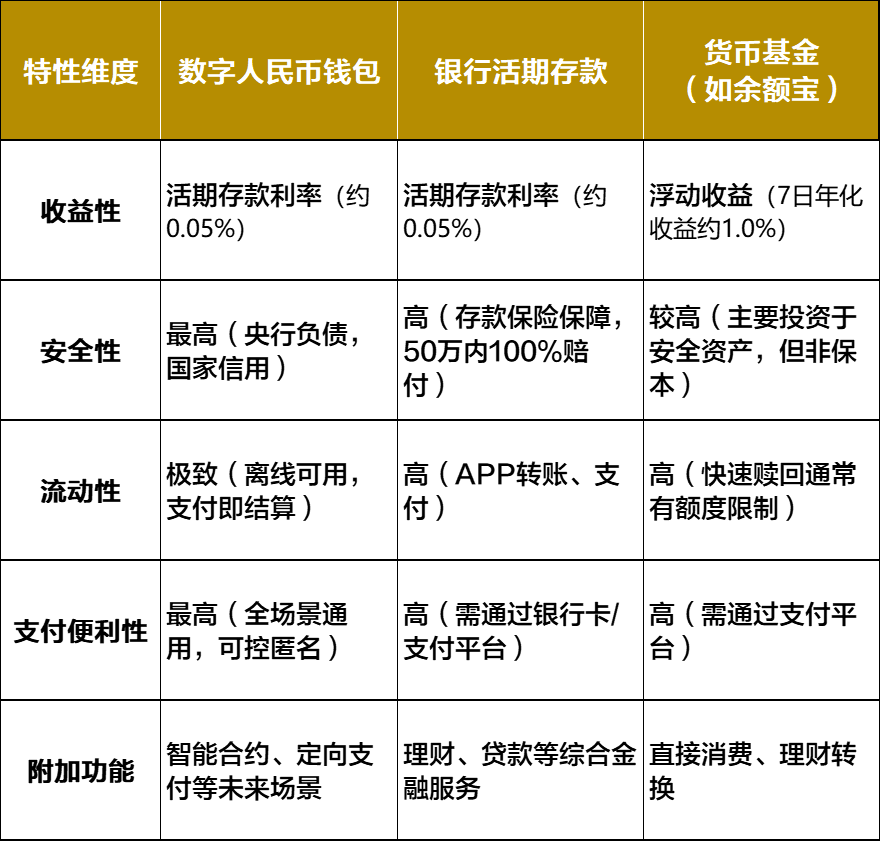

一、三大“现金类”工具终极PK

二、对投资者格局的潜在影响

1、对银行活期存款:可能形成部分替代。尤其是对于追求绝对安全、极致便利的小额流动资金,数字人民币吸引力大增。但对于需要与理财、贷款等业务联动的大额资金,银行账户依然不可替代。

2、对货币基金:构成竞争,但定位差异明显。货币基金的收益率目前仍具明显优势,适合对收益更敏感、资金量稍大的短期闲钱管理。数字人民币则牢牢占据 “支付+极安全+低收益” 的细分市场,更偏向 “现金的直接替代品”。

三、普通投资者的“钱包矩阵”配置策略

新政之下,您的现金管理可以从“单一存放”升级为 “智能协同”的矩阵:

1、第一层:日常消费钱包(数字人民币主导)

用途:应对日常购物、交通、餐饮等小额高频支付。

配置:维持1-2周的生活费。享受其无与伦比的支付便利性和新生的利息收益。

2、第二层:灵活备用金钱包(货币基金主导)

用途:应对临时性大额支出、紧急情况,追求稍高的收益。

配置:存放3-6个月的生活费作为应急资金。选择收益稳健的货币基金,平衡流动性与收益。

3、第三层:核心储蓄与投资账户(银行账户主导)

用途:用于购买理财、基金、定期存款,以及偿还贷款、工资归集等。

配置:根据您的投资计划进行配置。银行账户作为综合金融服务的枢纽,地位依然稳固。

数字人民币的发展是数字经济时代的必然趋势,其付息功能的落地只是生态完善的第一步。未来,随着智能合约、场景拓展等功能的持续升级,数字人民币还将带来更多金融变革。尽早适应这种新的货币形态,优化自身资产配置策略,才能更好地把握数字经济带来的红利,守护好自己的“钱袋子”。

2026-02-10 17: 25

2026-02-10 17: 25

2026-02-10 17: 25

2026-02-10 17: 25

2026-02-10 17: 25

2026-02-10 15: 24