打开APP

2026年1月7日,寒冷的北大西洋上正上演一场追逐战。美军F-35、AC-130J战机呼啸掠过浪尖、两艘伯克级驱逐舰切断海面航路,在取得空中、海上控制权后,MH-6直升机放下绳索,全副武装的海豹突击队员降落在一艘名为“水手号”的油轮上。

浑身锈迹斑斑的“水手号”,此前让美军追了整整18天、从暖和的加勒比海一路追到寒冷的北极圈附近。

在短短的18天前,这艘船龄已经超过24年、浑身锈迹斑斑的油轮还叫做“贝拉1号”,试图靠泊委内瑞拉装载原油,却遭美国海岸警卫队拦截。从2024年开始,“贝拉1号” 就被美国列入了制裁名单上,被指控为黎巴嫩真主党和也门胡塞武装运送伊朗石油。

图:“水手号”油轮;来源:央视新闻

面对登检要求,“贝拉1号”船员悍然以水炮反击,随即调头逃逸,并在发送遇险警报后就关闭了应答器,试图隐蔽行踪。但其破旧的船体、区区2节的速度其实没甩开美军海警船“芒罗”号。

在“低速追逐”了数天后,风云突变。“贝拉1号”突然在船身刷上了俄罗斯国旗,更名为“水手号”,加入了俄罗斯官方船舶注册数据库、母港改为索契,受俄罗斯保护,还改变了航向,向东北方向开去——那里有俄罗斯不冻港摩尔曼斯克。

当“水手号”进入冰岛附近、越来越接近俄罗斯势力范围时,这场横跨数千公里的海上追逐进入高潮:1月6日,美国英国法国的军机联合出动监视“水手号”、俄罗斯核潜艇BS-329出港。1月7日,美军发动进攻,登船占领了这艘油轮。

美军劳师动众,是要把“水手号”这样的运油“黑船”驱赶回美元结算体系。

追根溯源,是美国自己造就了所谓的“黑船”。过去十年它与多个“盟友”国家对委内瑞拉、伊朗、俄罗斯等国家施加经济制裁、物资禁运、航道禁行,例如禁止相关国家油轮通过波罗的海、英吉利海峡,禁止靠岸等等。

砸人饭碗、断人活路,人家自然要反抗、自寻生机。这几个国家最值钱的硬通货就是石油,为了保持出口,它们逐步建立起了庞大的“黑船”:

通过购买/组装老旧油轮、频繁更换船旗、关闭通信系统、借助空壳公司等方式隐匿身份,然而让中转国家如马来西亚、阿曼“贴牌”,并用其他国家的货币进行支付结算。

根据不同口径的统计,“黑船”在全球原油贸易中大约占到15-20%。而在这种脱离美元结算体系的交易规模越来越大后,一个新格局也就出现了。

一方面,由中国推动的跨境合作体系在壮大。根据海关数据,2025年,中国进口原油5.78亿吨,创历史新高,俄罗斯依然是第一大来源;与此同时,中国-东盟-海合会发布联合声明,探索金融结算合作,如央行授权阿联酋第一大银行阿布扎比第一银行担任海湾地区首家人民币清算行,接入中国跨境支付系统(CIPS),降低对美国主导的国际资金清算系统(SWIFT)的依赖。

另一方面,“石油美元”体系在衰落。1974年,美国与沙特达成协议:美国提供军事保护,沙特所有石油出口必须以美元计价和结算,且石油盈余主要用于购买美国国债。但在2025年,美国-沙特这项协议在50年期到期后并未续约,而沙特阿美在与中国的石油贸易中使用人民币结算的比例已经提高到45%。

当一个可以让美国发债、发美元就能买遍全世界商品的体系出现裂缝,美国开始了军事行动:突击委内瑞拉、追击到北极圈也要拦下俄罗斯注册的油轮、发兵中东剑指伊朗。

美国的时机选择,折射出美元体系的深层焦虑。2022年俄乌冲突后,为抑制油价飙升、保障AI产业发展的低利率环境,美国曾对“影子船队”默许,毕竟满世界跑去打击油轮也的确太高成本。

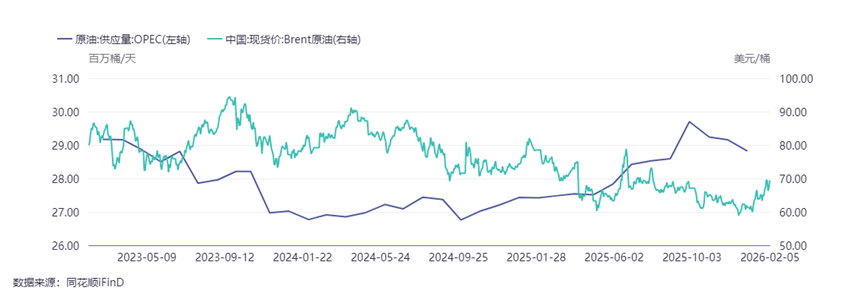

但2025年后形势逆转:全球需求持续疲软、OPEC放弃减产挺价转向增产,油价保持低位,打击“影子船队”不会触发通胀失控。与此同时,美元信誉面临多重挑战——多国央行持续买黄金、美联储降息空间缩窄、美债买家日益稀缺。

图:2025年OPEC增产后,原油价格维持低位;来源:iFinD

此时美国动武、试图将“体系外石油”逼回石油美元体系,追求的是一石三鸟:

第一,补充美元流动性。在石油美元体系,油价上涨、出口金额增加,沙特等国家就会增持美债。若委内瑞拉、伊朗等国家的“黑油”重新使用美元结算,将催生新的大量美债需求,美国又可以拿着一张债券就换到现金。

第二,扼杀替代货币体系。主要就是阻断石油人民币结算体系的扩张,尤其针对马来西亚中转枢纽与海合会的人民币清算网络。

第三,巩固军事霸权与能源定价权。控制委内瑞拉油田后,美国可把控重质原油供应,制约依赖该类油种的亚洲炼厂;同时军事介入海上要道,威慑伊朗霍尔木兹海峡与俄罗斯北极航线。

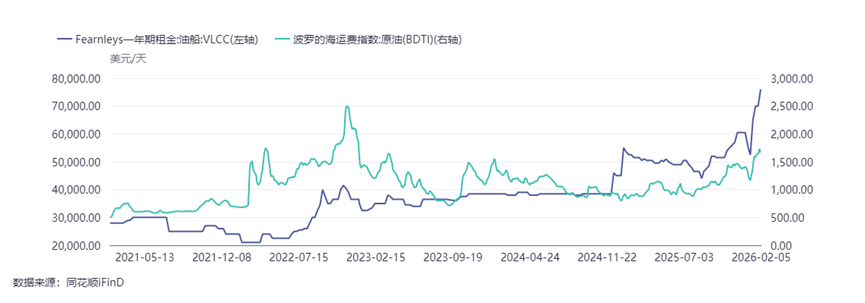

这三个目标能否实现还是未知,但自从占领“水手号”、突袭委内瑞拉以后,油运价格就涨疯了:

图:VLCC油运价格在1月份跳涨;来源:iFinD

短期内,“黑船”减少导致运力短缺:委内瑞拉约100万桶/日的“黑油”退出(占全球原油日产量约1%),就使VLCC(超大型油轮)运价暴涨近50%。若伊朗超过300万桶/日的原油产量也被打击,“黑油”重回“白油”所造成的运力短缺、运价提升,可能比委内瑞拉事件后的更加剧烈。

当美国试图重塑石油美元秩序时,中国也正在悄然完成一场更为深刻的能源革命。

这场能源革命的核心逻辑不是“二选一”,而是“全都要”——在传统油气与现代化工、东部沿海炼化集群与西部能源基地之间,构建起完整的能源安全网。而石化ETF(159731)正是这张安全网的资本映射,其跟踪的中证石化产业指数,如同一幅精密的战略地图,勾勒出中国能源的发展步伐。

中国“富煤、贫油、少气”的资源禀赋曾长期制约着能源自主策略。但也正是这种约束,催生了独特的“双轨制”能源战略:一方面以万吨巨轮构筑石油储备与炼化集群,确保基础盘稳定;另一方面,以十年磨一剑的定力在新能源、煤化工等替代路径上实现技术破壁。

中证石化产业指数的成分股构成,正体现了这一“多线并进”的战略思维。指数前十大权重股中,既包含中国石油、中国石化、中国海油等传统油气巨头,它们是国家能源安全的“压舱石”;也涵盖万华化学、宝丰能源等化工产业先锋——前者突破MDI垄断成为全球化工龙头,后者手握最大单体煤制烯烃项目。从石油石化到基础化工,构建起从矿产资源到高端新材料的完整链条。

中证石化产业指数的石化ETF(159731),既包含传统能源的稳定需求,又把握新材料新能源的成长机遇,更承载着大国工业突破资源约束的战略价值。

单一技术路径或资源依赖无法支撑大国崛起,中国石化产业半个世纪的跋涉揭示出:真正的安全来自于多元化的供给能力和技术自主。石化ETF(159731)的价值,正在于它将这种“全都要”的战略智慧,转化为可触达的资本工具,让投资者能够参与这场关乎国运的能源变革。在充满不确定性的世界中,这或许是比追逐短期风口更坚实的长期逻辑。

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47