打开APP

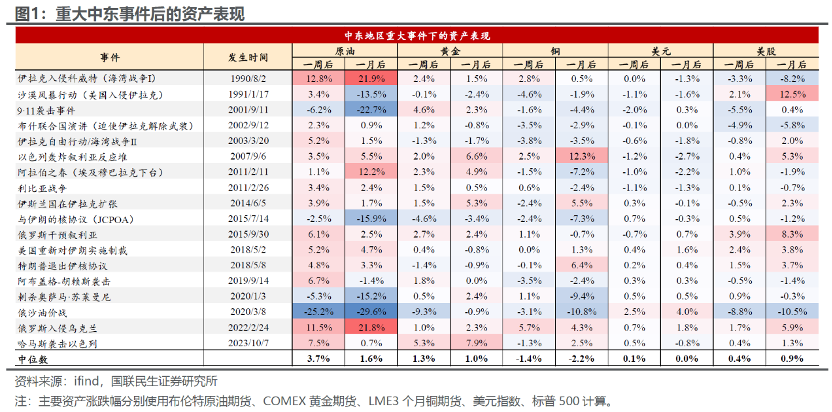

摘 要 1、 本周末中东局势急剧升级,霍尔木兹海峡航运陷入停滞,多家国际石油公司暂停相关海域航行。地缘紧张直接冲击全球风险偏好,短期市场大概率呈现金油同涨、风险资产阶段性承压的避险格局,未来一周将是关键观察窗口。下周 A 股风险偏好或受海外情绪拖累边际走弱,但海外扰动不改市场自身运行趋势,阶段性调整反而会为优质赛道和顺周期板块带来更好布局机会,调整即是布局时点。投资者若想便捷布局各行业核心资产,可关注中证 A500ETF(159338)。 2、 2 月以来原油价格快速走高,美伊对峙升级是直接导火索,机构认为霍尔木兹海峡航运一旦中断,油价有望冲至 80 美元 / 桶。周末美伊冲突扩大,霍尔木兹海峡油轮已停航,短期进一步推升油价。基本面虽仍供过于求,但利空已被市场充分计价,60 美元附近形成强支撑。短期地缘冲突有望驱动油价上行,长周期看油气具备配置性价比,投资者可关注石油 ETF(561360)。 3、 中东局势推升油价,带动芳烃、烯烃等与原油直接相关的基础化工品种走强,拥有全产业链一体化产能的龙头企业或显著受益。伊朗作为甲醇等产品核心出口国,其中伊朗甲醇占中国进口量的 55%–60%,若海峡运输受阻将引发全球供给缺口,利好国内甲醇企业。油价上涨与供给扰动双重催化,强化化工板块盈利修复。由于化工行业细分多、轮动快,可通过化工 ETF(516220)一键布局。 正 文 TEXT 本周市场冲高后窄幅震荡,万得全A涨2.75%,中证A500涨2.13%,中证2000涨3.94%。市场交投持续活跃,沪深两市成交额连续4个交易日突破2万亿,较节前一周放量逾3000亿。行业方面,中信一级行业中,多数行业上涨,钢铁、有色金属和基础化工板块领涨,传媒、消费者服务、食品饮料板块领跌。 马年首周A股迎来开门红,各大宽基指数迎来“开门红”。其中,中证500和中证1000指数周涨幅均超4%,市场情绪与交投活跃度明显回升。周期板块迎来强势领涨行情,钢铁、有色金属、基础化工、煤炭板块分别上涨 11.8%、9.74%、6.21% 和 5.70%。本轮周期板块大涨,核心源于产品涨价全面扩散、行业供需紧平衡、全球关键矿产战略重估,而此次中东冲突升级、油价上行,进一步强化了上游资源及化工品的涨价预期。多重利好共振下,顺周期板块成为节后资金布局的核心主线,后续仍具持续表现动力。 本周末中东局势急剧升级,当地时间28日,以色列和美国对包括伊朗总统府在内的多个目标发动袭击。随后,伊朗对以色列特拉维夫等地发动导弹袭击。中东地区多个美军基地也遭到袭击。3 月 1 日,伊朗官方宣布全国进入 40 天哀悼,确认最高领袖哈梅内伊在此次空袭中不幸身亡。 受冲突影响,霍尔木兹海峡航运陷入停滞,全球多家石油公司暂停船只通过该海域。霍尔木兹海峡是全球能源贸易的咽喉要道。流经霍尔木兹海峡的石油和其他液体燃料的贸易量大约20.3百万桶/天,占全球消费量约20%,占全球海运贸易量约27%。 中东局势骤然紧张直接冲击全球市场风险偏好,短期市场大概率呈现金油同涨、风险资产阶段性承压的典型避险格局。国联民生证券复盘了历次中东地区冲突后的市场表现,这一规律已被多次验证:黄金作为传统避险资产,将吸引资金大规模流入,推动价格稳步攀升;中东作为全球核心石油产区,局势动荡直接威胁全球原油供给安全,叠加市场对霍尔木兹海峡通航受阻的担忧,国际油价易出现脉冲式上涨。相较之下,股票等风险资产整体或受避险情绪拖累阶段性走弱。 资料来源:国联民生证券研究所 后续中东局势如何演绎,未来一周或将成为关键观察窗口。受海外避险情绪传导,下周 A 股风险偏好或边际回落,市场大概率迎来阶段性震荡整固,但海外扰动不会改变 A 股自身运行趋势。从国内基本面来看,宏观经济稳步修复、市场流动性保持合理充裕,叠加两会政策窗口临近,A 股中长期向好的格局未变。此次阶段性调整,反而为优质赛道和顺周期板块带来更友好的布局点位,调整即是顺势布局的优质时机。投资者若希望便捷布局各行业核心资产,可关注中证A500ETF(159338)。 近期油气资产表现强劲,主要受地缘政治风险加剧影响。2月以来,布伦特原油快速上涨,核心驱动因素是中东地缘冲突预期带来的风险溢价,直接导火索是美伊对峙升级。据追风交易台,汇丰银行资深全球油气分析师Kim Fustier在近期研究中给出的核心判断是:霍尔木兹海峡的运输安全是最大变量,一旦出现短暂中断,布伦特油价可能迅速冲向80美元/桶。 周末美伊冲突升级,2月28日,美国与以色列对伊朗发动大规模联合军事打击,根据国际油轮流量监测系统的实时数据显示,目前位于霍尔木兹海峡周边海域的油轮航行速度已普遍降至零,显示该地区的航运已陷入停滞状态,短期或能推升油价。 基本面上,原油供过于求或仍然延续,目前的原油库存水平仍然较高且有上行趋势。但目前市场对原油过剩或已有充分预期,基本面的不利要素或已经被部分计价。过去一段时间的宏观利空事件也反复测试了60美金的潜在油价底部。 短期美伊冲突升级或推升油价快速上涨,展望远期,地缘扰动有望催化向上空间,长周期角度油价具有性价比。油气产业有望受益于油价上行,具备配置价值。感兴趣的投资者可以关注石油ETF(561360)。(详见《吕彦泽:地缘风险持续升温,如何把握石油投资机遇?》) 国际原油作为化工板块的核心定价锚,本轮中东地缘冲突引发油价大幅上涨,直接带动上游大宗化工品价格上行,推动化工品整体呈现震荡偏强态势。其中芳烃、烯烃等与原油直接相关的基础化工品种涨幅或相对突出,拥有全产业链一体化产能的龙头企业成本优势显著、盈利弹性更大,成为油价上行周期的直接受益者。 伊朗是全球甲醇、尿素、沥青等的核心出口国,一旦海峡运输受阻,将直接造成相关产品的全球供给缺口。其中伊朗甲醇占中国甲醇进口量的 55%–60%,进口供给受阻将显著收紧国内甲醇供需格局,直接利好国内甲醇生产企业,国内替代产能有望充分受益,迎来可观的业绩红利。 油价上涨叠加供给端突发扰动形成双重催化,进一步夯实化工板块盈利修复逻辑。由于化工细分赛道多、复杂性高,平均市值偏小,细分赛道轮动快,因此投资者可通过化工ETF(516220)把握化工布局机会。 资料来源:一德能化 最后附常推ETF图 风险提示 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。 基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。 板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2026-03-02 10: 31

2026-03-02 10: 31

2026-03-02 10: 31

2026-03-02 10: 31

2026-03-02 10: 31

2026-03-02 10: 31