打开APP

摘要

宏观关注:中东战火重燃,关键能源资源面临供应危机,此次冲突的核心风险主要有三:①能源咽喉霍尔木兹海峡堵塞且时间较长;②化工产业链中断:伊朗是全球第二大甲醇生产国,中国超过60%的进口甲醇来自伊朗;③运费与保险飙升:若冲突趋于失控,则波斯湾及红海区域的航运保险费用将指数级增长,抬高大宗商品成本。

债券市场:近期国内外环境出现新变化,但债券市场仍缺乏方向性指引。从外部看,国际经贸与地缘政治环境更趋复杂。从内部看,基本面数据相对平稳。往后看,债券市场短期有望维持震荡格局,若两会政策等带来扰动,或可适度把握波段交易机会。

权益市场:节后资源行业普涨,钢铁、有色、基础化工行业领涨,传媒回调,零售、食品饮料、非银等行业延续弱势。

投资策略:地缘冲突的实质性影响相对有限,股市影响因素将回归自身逻辑。当前市场仍处于经济与业绩数据空窗期,基本面风险较小,节后流动性回补、投资者对两会的政策预期均有望继续推动股市表现。

目录

1、宏观关注

2、债券市场

3、权益市场

3.1 市场表现

3.2 风格表现

3.3 交易指标

4、投资策略

正文

1、宏观关注:

美以伊战争爆发,能源面临供应危机

北京时间2月28日,美国和以色列对伊朗发动联合军事打击。3月1日凌晨,伊朗国家媒体已证实最高领袖哈梅内伊及多名革命卫队核心高层丧生,打击效率超市场预期。

随后,伊朗向以色列及海湾地区的美军基地发起多波导弹与无人机反击,击沉部分油运船只达到部分封锁霍尔木兹海峡效果。在“斩首”行动证实后,周日白天国际暗盘黄金、原油价格冲高回落,加密货币反弹,显示市场情绪相对乐观。但在后续伊朗的持续反击下,市场又在开始情绪反弹。目前市场预期4月前停战概率为63%。

观点:

此次冲突的核心风险主要有三:①能源咽喉霍尔木兹海峡堵塞且时间较长;②化工产业链中断:伊朗是全球第二大甲醇生产国,中国超过60%的进口甲醇来自伊朗;③运费与保险飙升:若冲突趋于失控,则波斯湾及红海区域的航运保险费用将指数级增长,抬高大宗商品成本。

需要持续关注的是,如果复刻2022年3月的俄乌冲突,金油价格创新高,随后美联储加息,全球资本市场或再度走向紧货币剧本。

2、债券市场:

债市短期有望维持震荡格局

2.1 资金面:

报告期内(2026年2月9日-2月28日,下同),央行春节前呵护跨节流动性,公开市场开展了16524亿元逆回购,实现净投放12469亿元,并开展10000亿元买断式逆回购操作,当期净投放5000亿元。

春节后,央行公开市场累计开展16410亿元逆回购,实现净回笼6114亿元,并开展了6000亿元MLF操作,当期净投放3000亿元。资金面整体维持平稳宽松,资金价格宽幅波动,DR007运行在1.32%~1.56%区间。

2.2现券市场:

同业存单:在资金面平稳宽松推动下,同业存单利率震荡下行。其中,一年期存单(AAA)收益率降至1.575%,三个月存单(AAA)收益率降至1.55%附近。

利率债:各期限利率债收益率多数下行。春节前,债市做多情绪较强,机构倾向持券过节,10年期国债收益率下破1.8%。春节后,受权益市场走强及上海楼市新政等因素影响,市场情绪转弱,10年期国债收益率重回1.8%以上;但上周末美以突袭伊朗引发避险情绪,叠加利率快速上行后的修复,10年期国债收益率再次下破1.8%。

信用债:债券市场情绪先强后弱,信用债收益率多先下后上、整体小幅下行,信用利差则涨跌不一。

2.3可转债:

报告期内,转债市场先扬后抑,估值有所压缩,中证转债指数小幅上涨0.85%。截至2月27日,转债价格均值为142.60元,较2月6日上升3.05元;转股溢价率均值为31.83%,较2月6日下降0.82个百分点。

观点:

近期国内外环境出现新变化,但债券市场仍缺乏方向性指引。从外部看,国际经贸与地缘政治环境更趋复杂。美国关税政策再起波澜,市场对关税变化的多种情景虽有基本预期,但落地时仍不免受到扰动,“TACO交易”依然有效。美伊冲突升级短期提升债市避险情绪,利率已有所反应,中长期影响相对间接,后续需重点关注油价走势。

从内部看,基本面数据相对平稳。1月数据好坏参半:制造业PMI显著放缓而通胀上行加快,贷款增长温和而M1与M2增速回升。春节期间消费增速有所回升,服务消费好于商品消费。地产方面,价格环比跌幅收窄叠加上海楼市新政等,市场开始关注地产修复的可能性。

往后看,债券市场短期有望维持震荡格局,若两会政策等带来扰动,或可适度把握波段交易机会。

3、权益市场:

节后资源行业普涨

3.1 市场表现:

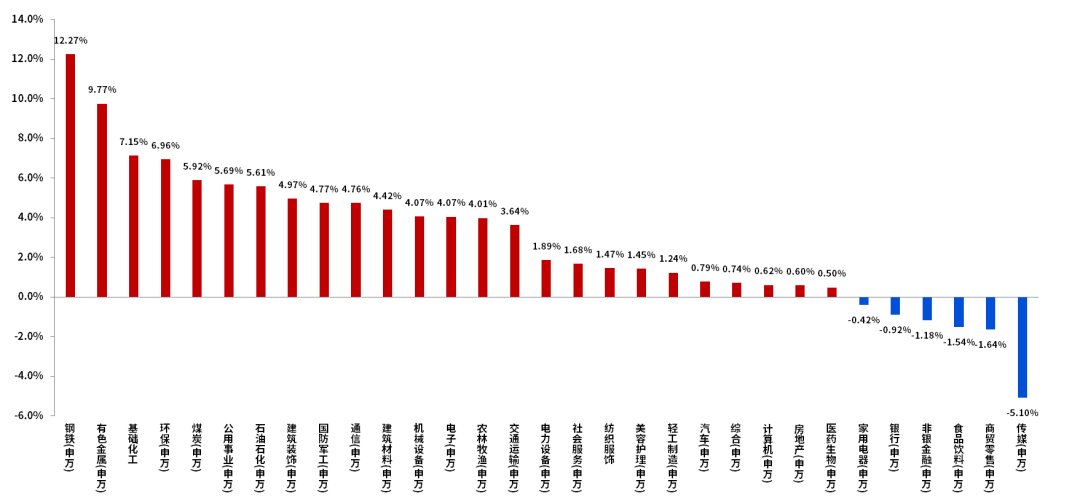

上周上证综指+1.98%,深证成指+2.80%,创业板指+1.05%,科创50 +1.20%。上周申万31个行业中26个行业收涨。涨幅居前行业有钢铁、有色、基础化工等;涨幅靠后行业有传媒、商贸零售、食品饮料等。

3.2 风格表现:

上周中小盘跑赢大盘,整体成长风格优于价值风格,其中,国证价值指数+2.26%,国证成长指数+2.37%。大盘指数(申万)+0.71%,中盘指数(申万)+4.23%,小盘指数(申万)+3.96%。

3.3 交易指标:

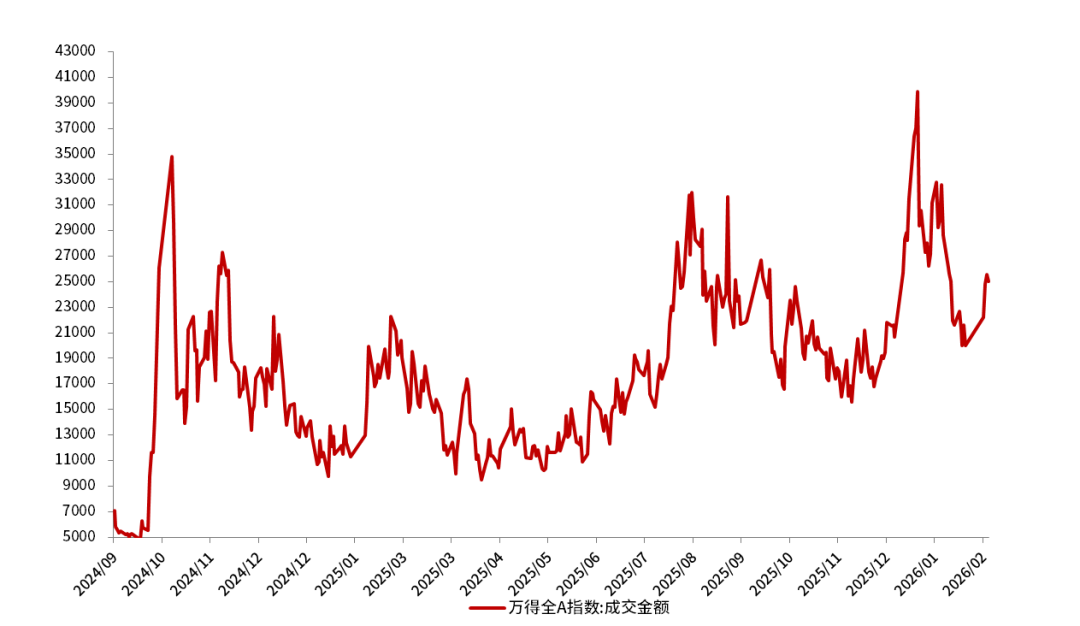

上周A股市场日均成交金额约为2.44万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2026年2月27日,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2026年2月27日。

观点:

节后资源行业普涨,钢铁、有色、基础化工行业领涨,传媒回调,零售、食品饮料、非银等行业延续弱势。超硬材料与钨/稀土/小金属等资源品主题普涨,MLCC/光纤等涨价主题延续强势,SeeDance/短剧/营销等AI应用主题普跌。

4、投资策略:

关注顺周期价值、新兴科技等

地缘冲突下大盘可能会有回落,但两会期间有望维稳市场,回调或是上半年较好的布局时机。我们认为,地缘冲突的实质性影响相对有限,股市影响因素将回归自身逻辑。当前市场仍处于经济与业绩数据空窗期,基本面风险较小,节后流动性回补、投资者对两会的政策预期均有望继续推动股市表现。

投资方向上,新兴科技是主线,价值股也有春天。相对看好以下方向:

1)顺周期价值。内需复苏、物价回升与地产企稳下经济预期上修,可关注预期与交易出清的价值板块,如建材/化工/地产/社服等;地缘冲击下供给扰动频发,资源品安全溢价保持高位,可关注贵金属/原油/农业等。

2)新兴科技。AI产业渗透加速并走向成长期中后阶段,投资机会从硬件主产业链转向新技术路径、上游材料设备与下游应用生态,可关注机械/电子/传媒/小金属等。

3)制造业出海。全球制造业1月PMI大幅回升,多国信贷与设备投资延续上行,可关注具备全球产业竞争优势制造业出海板块,如电力设备/工程机械/军工等。

2026-03-03 02: 54

2026-03-03 02: 54

2026-03-03 02: 54

2026-03-03 02: 54

2026-03-03 02: 54

2026-03-03 02: 54