打开APP

1、短期受地缘冲突影响,市场从年初以来的“复苏交易”转向“避险+滞胀”,全球市场避险情绪加重,市场波动明显放大。在政策环境呵护下,A股慢牛长牛趋势不改,向下波动或是逢低布局时机。建议中证A500ETF(159338)一键打包行业龙头,把握中国经济中长期企稳回升的战略性机会。

2、地产有望逐步见底企稳,过去几年,建材板块各细分行业格局均有不同程度优化,叠加“反内卷”持续推进,上游化工品涨价传导,部分子行业如防水、石膏板已经提价。目前板块估值不高,基本面有改善预期,感兴趣的投资者可以关注当前市场上最大的建材ETF(159745)。

3、目前中证畜牧指数市盈率(TTM)处于历史低位,板块PE_TTM估值处于历史26分位附近,安全边际较为充足,配置价值凸显。后续若产能能够有效去化,行业有望迎来底部反转。建议重点关注养殖ETF(159865)。

本周市场先放量下挫、后反弹修复,宽基指数全线收跌,万得全A跌2.30%,中证A500跌1.78%,中证2000跌3.0%。受中东地缘局势持续紧张影响,沪深两市成交额呈现明显缩量态势,本周一、周二成交额一度放量至 3 万亿元级别,后半周则逐步回落至 2.3 万亿元附近。行业方面,中信一级行业中,多数板块下跌,石油石化、煤炭、电力及公用事业板块领涨,传媒、计算机和有色金属板块领跌。

本周市场受伊朗局势扰动先抑后扬,中小盘股调整幅度更大。石油石化等资源板块受能源涨价逻辑领涨,科技类板块领跌。市场形成双重交易主线:一是伊朗局势催化避险与资源行情,二是两会政策聚焦新质生产力、智能经济等方向。

经济数据方面,本周公布2月制造业PMI数据。

2月中国制造业PMI为49%,比上月回落0.3pct。2月是制造业淡季,历史上春节部分相近年份的2月制造业景气度以环比下行为主,今年叠加长假影响,环比下行0.3个点基本符合预期。广发证券认为,仍有两个积极信号值得关注,一是制造业、建筑业的业务活动预期均环比上行,给“十五五”首年3月开工季的投资修复留下一定的想象空间;二是长假对于服务类消费景气度的影响确实有所兑现,这意味着后续的促消费政策、休假制度改革一样有望带来积极效应。

政策方面,十四届全国人大四次会议3月5日上午在人民大会堂开幕,《2026年政府工作报告》出炉。

今年政府工作报告将经济增长预期目标稳妥设定为4.5%~5% ,相较于2024年和2025年连续两年的5% 出现了温和下调。如何理解这一主动的增长目标下调?中信建投证券认为,4.5%~5%的GDP增速目标,意味着“十五五”开局之年,国家战略重心明确向高质量发展倾斜,中国正在告别粗放扩张,4.5%~5%GDP增速无碍2035远景目标。

全年宏观财政布局呈现“总量平稳延续、增量相对克制、结构加速转型”的特征。五个关键数字:①赤字率4%;②赤字规模5.89万亿元;③超长期特别国债1.3万亿元;④地方政府专项债券4.4万亿元,几乎与2025年持平;⑤支持大行补充资本的特别国债规模则降至3000亿元。

作为促内需破局亮点,今年设立了1000亿元财政金融协同促内需专项资金。这笔资金并非简单的转移支付,而是通过贷款贴息、融资担保等方式撬动庞大信用扩张的“种子资金”。

新质生产力是“十五五”时期的核心战略抓手,将成为推动经济转型增长的关键主线。报告强调要以科技创新为核心引擎,聚焦关键核心技术攻关,强化产业基础再造与重大技术装备突破,并将以先进制造业为骨干,统筹传统产业焕新、新兴产业壮大与未来产业培育;强调要同步推进“人工智能+”行动与制造业数字化、智能化、绿色化转型,筑牢实体经济根基。

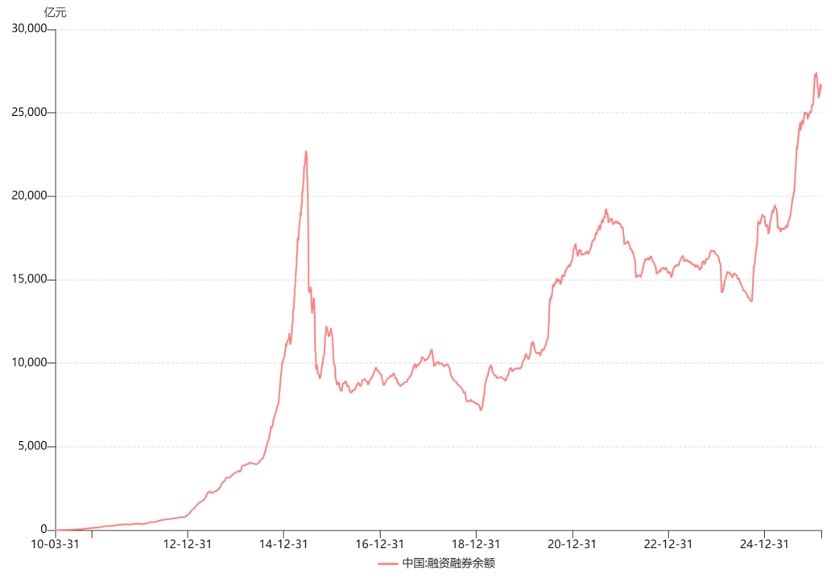

资金面方面,本周两融余额均值2.65万亿,较上周基本持平,近期受地缘冲击影响,市场波动较大,两融余额规模相对稳定。本周港股南向资金小幅流出,单周流出规模达80.94亿元,市场避险情绪有所提升。

来源:WIND

海外方面,本周地缘冲突持续升级,大幅推升原油价格,若冲突延续,油价中枢上行或对全球流动性造成影响。此外,白银交割风险、美私募违约风险均加大市场逆风。

截至3月7日,美伊双方态度均较强硬,冲突依然延续,霍尔木兹海峡这一全球原油运输要道面临实质性封锁风险,沙特、伊拉克等中东国家90%以上原油外运必须经由该海峡,占全球石油消费量比重约20%,若冲突短期无法缓和,或推升油价中枢从60美元/桶快速抬升至90-100美元/桶甚至更高,对全球通胀造成较大压力。

本周出炉美非农数据表现较弱,美国2月非农就业人口减少9.2万,前两月就业下修6.9万,创下自疫情爆发以来的最大降幅,失业率意外升至4.4%。叠加当前油价飙升,市场目前对滞胀风险的担忧扩大。

短期受地缘冲突影响,市场从年初以来的“复苏交易”转向“避险+滞胀”,全球市场避险情绪加重,市场波动明显放大。在政策环境呵护下,A股慢牛长牛趋势不改,向下波动或是逢低布局时机。建议中证A500ETF(159338)一键打包行业龙头,把握中国经济中长期企稳回升的战略性机会。

一线城市地产政策陆续出台,25年12月底北京出台楼市新政,调整首付比例、利率定价机制、购买限制等。26年2月底,上海发布“沪七条”,旨在降低购房门槛,激活刚性和改善住房需求。此外,当前二手房占房产销售比重较高,房龄普遍较长,翻新周期可期。

供给侧,近几年建材行业集中度逐步提升,水泥行业出清1.6亿吨产能,玻璃日熔量自21年高点下降2.7万吨,防水行业、涂料、瓷砖等消费建材也有较大幅度产能出清。反内卷浪潮下,行业供需格局有望迎来进一步优化。

展望看,水泥协同控产、超产治理、碳交易等有望提升旺季涨价韧性;消费建材存量翻新需求支撑,功能性、消费属性愈发凸显,防水、石膏板已经提价,叠加上游化工品涨价传导,涨价逻辑逐步演绎中;玻璃冷修加速,供需有望改善。

目前建材板块估值不高,基本面有改善预期,感兴趣的投资者可以关注当前市场上最大的建材ETF(159745)。

近期政策力度加码,生猪产能去化有望加速,行业持续磨底有待反转。

短期猪价表现仍较弱,预计后续行业拐点有望显现。2月28日数据,生猪均价10.8元,环比持续下滑,短期受高存栏、大体重及节后消费淡季影响,猪价预计弱势震荡。2025年我国MSY(每头母猪每年提供断奶仔猪数)达到23.93头,较2024年增加1%,为2018年以来新高。生产效率提升一定程度上抵消了存栏去化的影响。

近期政策频出,监管层面出手管控生猪产能。农业部近期再度重申下调能繁存栏量目标,政策力度再加码,产能去化节奏有望明显加快。与此同时,监管层明确产能管控导向,限制盈利集团在周期底部逆势扩张,有效托底周期持续性与反转弹性。

中长期来看,若2025年底之后能繁母猪存栏量维持下降态势,2026年下半年供需格局有望实质性改善。且过去几年行业格局持续优化,龙头企业优势突出。

目前中证畜牧指数市盈率(TTM)处于历史低位,板块PE_TTM估值处于历史26分位附近,安全边际较为充足,配置价值凸显。后续若产能能够有效去化,行业有望迎来底部反转。建议重点关注养殖ETF(159865)。

最后附常推ETF图

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2026-03-09 15: 35

2026-03-09 15: 35

2026-03-09 15: 35

2026-03-09 15: 35

2026-03-09 15: 35

2026-03-09 15: 35