打开APP

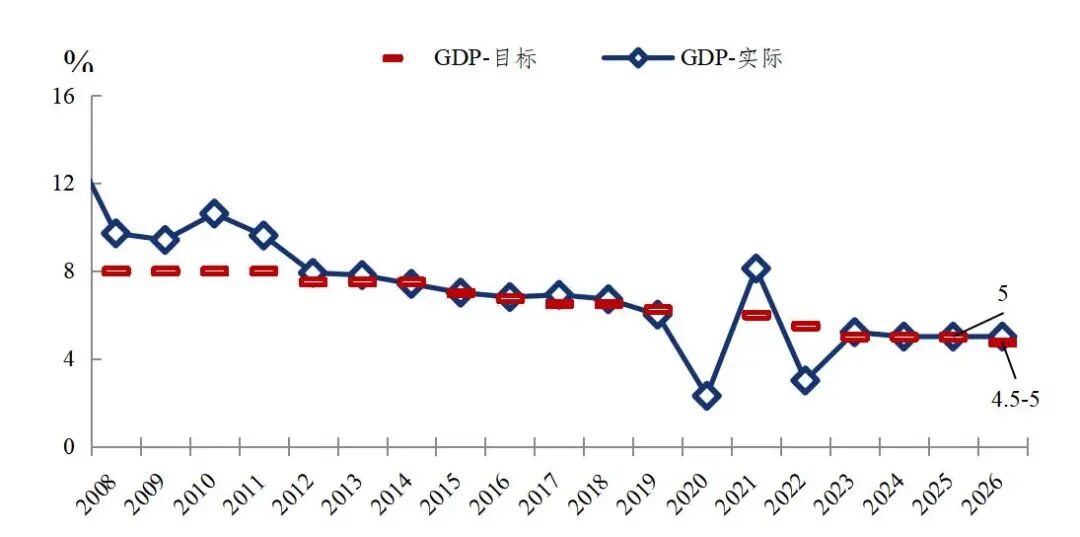

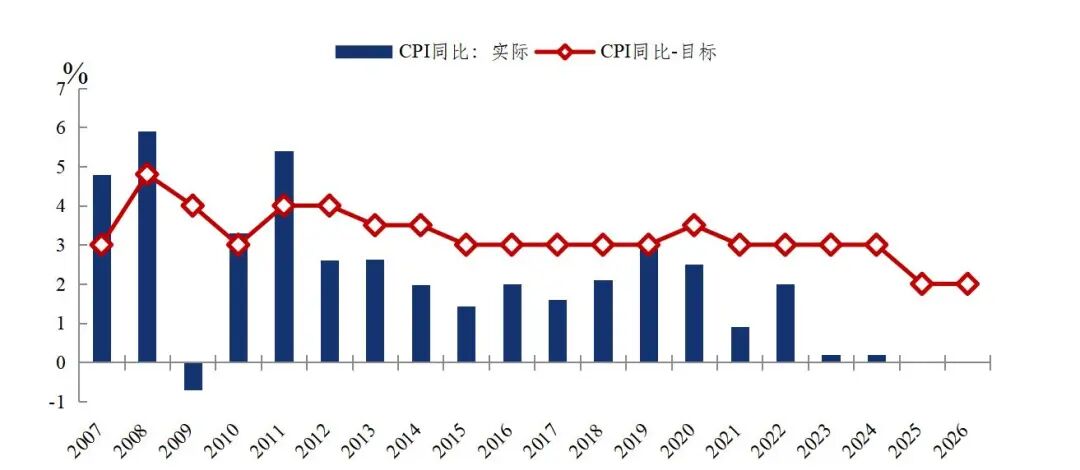

2026年3月5日,李强总理向第十四届全国人民代表大会第四次会议作《政府工作报告》。利率角度重点关注以下部分: 《报告》将年度增长目标设置为4.5%—5%,时隔7年再次采用区间的方式设置经济增长目标,并非简单的数字调整,而是我国经济发展逻辑从速度优先向质效优先深刻变化的体现,在合理区间内体现了为调结构、防风险留足空间的弹性考量。 数据来源:德邦基金整理 CPI涨幅目标设定为2%左右,旨在推动价格总水平由负转正,通胀目标延续了温和回升的政策导向。对债市来讲,名义增长修复的重要性高于实际GDP,综合来看,反内卷叠加外部地缘因素扰动下预计二季度通胀或进入转正的趋势,届时名义增长改善,债券利率的底部仍可能进一步抬升并走向陡峭化。 数据来源:德邦基金整理 财政方面,继续“实施更加积极的财政政策”,赤字率拟按4%左右安排,基本符合预期,赤字规模达到5.89万亿元;地方政府专项债券4.4万亿元,规模持平去年;超长期特别国债1.3万亿元,持平市场预期及去年规模;拟发行特别国债3000亿元,支持国有大型商业银行补充资本,同比较去年减少2000亿元。此外,今年明确新增8000亿政策性金融工具,同比多300亿元,预计今年将带动更多社会资本参与投资。结构来看今年用于民生、消费、投资等方面的资金比例有所抬升,对应财政支出对经济拉动的效率可能抬升。综合来看,今年利率债供给节奏较往年类似、总体可控,预计不会形成较为明显的供给冲击。 数据来源:德邦基金整理 货币政策坚持“实施适度宽松的货币政策”,指出“灵活高效运用降准降息等多种政策工具”,降准降息仍然可期,但时间可能更加灵活。考虑到今年外部环境复杂多变以及“十五五”开局稳增长任务的需要,预计货币政策将在“适度宽松”基调下逐步深化落实,与财政政策形成更强合力,债券市场短端确定性更强。 综合来看,今年政府工作报告延续了积极稳健、稳中求进的总基调,财政与货币政策维持宽松方向不变,降息落地前国债收益率向下突破震荡区间动力较为有限。短期来看,长端仍处于区间震荡格局,后续需持续关注物价修复的持续性及输入型通胀压力、名义增长修复的斜率、机构资产配置行为的情况等因素,受以上因素影响收益率曲线形态可能更倾向于陡峭化演绎。 2026年两会定调“积极财政+适度宽松货币+防风险”,对信用债市场形成明确利好,预计整体呈现利差收窄、风险收敛的格局。 财政端,4%赤字率、4.4万亿元专项债及超长期特别国债发力,前置供给虽短期压制利率,但利好城投债再融资环境,高等级城投利差收窄可期。 货币端,适度宽松基调下降准降息可期,流动性充裕提升信用债配置价值,科创、绿色等政策支持领域债券吸引力增强。 风险防范方面,强调重点领域风险防范,更聚焦风险化解,统筹防风险和促发展、守牢安全底线要求延续,信用债市场规范化提升,违约率有望下降,但个体差异扩大。具体来看: 房地产方面,定调“着力稳定”,力度有所回收。地方政府债务方面,由“稳妥化解”转为“积极有序化解”,重点聚焦加快化债,尤其是融资平台经营性债务风险,推动城投平台有序改革转型、债务严监管要求延续。金融方面,工作重点由“积极防范风险”转为“积极化解风险”。 数据来源:德邦基金整理 信用策略上,短期建议以防御为主,聚焦1-2年久期AAA级高等级品种;Q2伴随财政发力及宽货币政策配合,市场预计逐步博弈降准,届时建议逐步平衡配置,久期拉长至2-3年,优选强区域城投及政策支持产业龙头,同时把握利率下行资本利得,兼顾结构性机会。需警惕利率波动、信用违约及政策落地不及预期风险,回避弱平台、高负债中小房企等风险品种,实现收益与防御兼顾。 从平价视角看:随着两会政策明朗,传统上市场会进入“消化期”,资金博弈的焦点将转向宏观经济数据及微观主体的财报预告;此外,短期看,外部地缘冲击仍在演绎,后续变数较大、能见度有待观察;但中长期看,国内因地缘稳定大概率会获得系统性的资产价格溢价,同时内部能源结构多元化也一定程度上弱化外部资源品价格冲击带来的扰动,叠加“慢牛预期”的政策导向,权益资产可较大程度支撑转债的“平价底”。 从转债自身视角看:年初以来,转债供给已经呈现修复态势,但“供需缺口”仍然存在,为转债持续的“高估值”提供重要保障,但转债本身抵御波动的能力已明显减弱。“弱夏普”特征较为明显,因此当前参与转债的资金应以交易性机会为主,控制持有周期。 展望后市:地缘风波扰动下,转债市场波动率快速上行,估值层面大概率延续高位区间震荡。参考历史数次“黑天鹅事件”导致的市场调整,转债往往在避险情绪释放之后均快速迎来修复,因此,本轮外部冲击若能导致市场快速下跌,则可积极博弈修复性机会。当前整体上采取“稳健优先、兼顾成长”的思路;板块上,如两会政策规划部署的“新质生产力与人工智能+”、涨价逻辑顺畅的顺周期及红利价值类等方向,同时关注业绩预告中的结构性以及题材带来的催化机会。

2026-03-16 17: 22

2026-03-16 17: 22

2026-03-16 17: 22

2026-03-16 17: 22

2026-03-16 17: 22

2026-03-16 17: 22