打开APP

要点

截至2025年12月31日,中国非货基管理规模再创新高,达到17.7万亿,相较于2024年底的14.6万亿元,增幅高达20%。

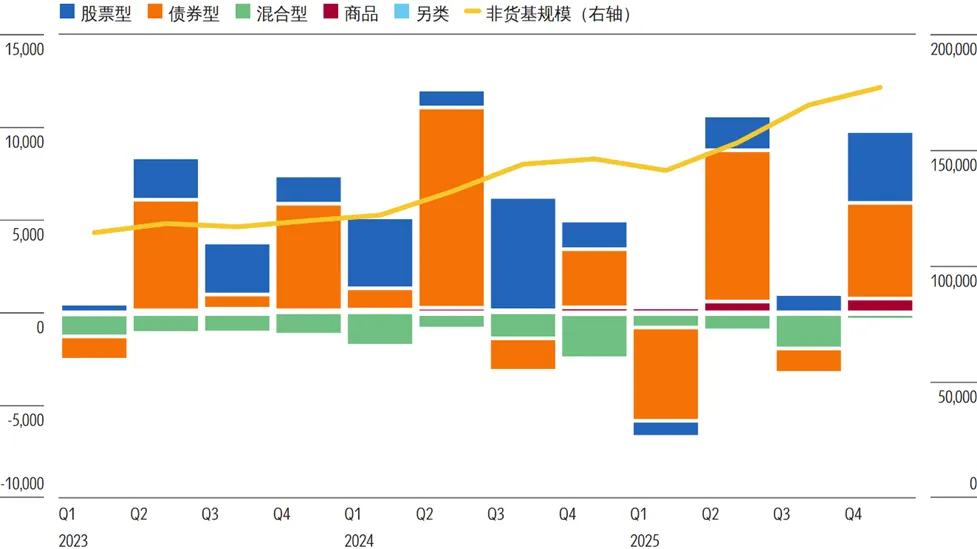

2025年非货基的资金流入相较于2024年明显放缓,全年实现资金流入约1.02万亿元,仅为2024年全年资金流入的一半左右。与2024年每个季度都实现资金净流入相比,2025年的季度资金流波动大,一、三季度均出现了较大的资金净流出。

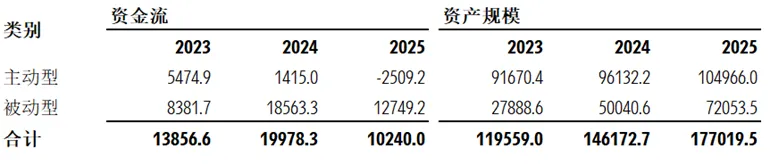

从主被动管理的角度来看,2025年在主动型基金整体出现2509亿元的资金净流出的情况下,整个非货基完全依赖被动型基金12749亿元的资金净流入实现了超过一万亿的资金流入。截至2025年12月31日,被动型基金资产管理规模占比从2023年初的不到20%增长到40.7%,增幅明显。

债券型基金和股票型基金2025年的资金流入相较于2024年均出现了显著下降。2025年得益于国内A股市场的强劲表现,积极债券作为含权类的债券型分类在2025年吸引了高达9039亿元的资金净流入,远超其它所有晨星分类。混合型基金2025年延续了资金净流出态势,商品基金则继续保持迅猛的资金流入增长势头。

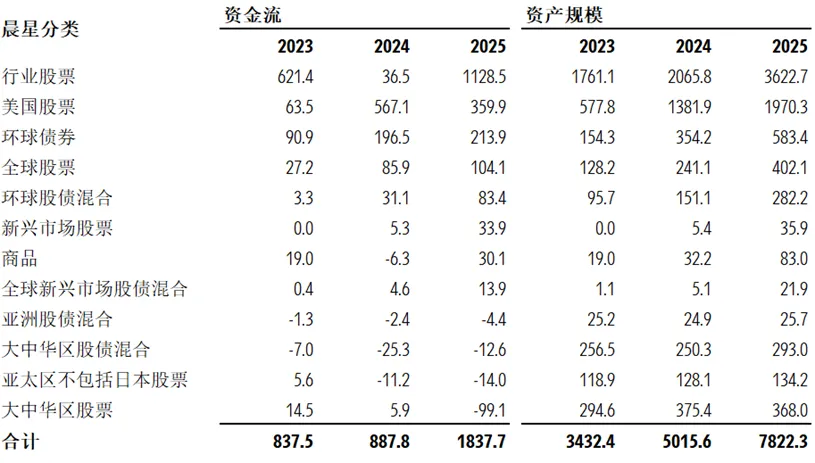

QDII基金2025年合计资金流入1838亿元,较2024年增长明显。QDII基金 – 行业股票是所有QDII基金分类中资金流增幅最大的类别,得益于12只恒生科技ETF产品在2025年高达1100多亿元的资金净流入,使得整个分类实现了1128亿元的资金净流入。

易方达基金、华夏基金和广发基金一直是非货基资产管理规模最大的三家基金公司。截至2025年12月31日,前10大基金公司合计资产管理规模占非货基总规模的47%,前20大占非货基总规模的68%,相较于2024年底的44%和64%,均有所提升。前20大基金公司中有11家基金公司2025年的资金流出现了下降的情况,截至2025年12月31日,被动规模占比超越主动规模占比的基金公司数量达到了8家。

伴随着2025年国内资本市场活跃度的显著回暖和股票市场的亮眼表现,国内公募基金的资产管理规模也呈现出快速扩张的增长态势。根据晨星Direct数据,截至2025年12月31日,中国非货基管理规模再创新高,达到17.7万亿,相较于2024年底的14.6万亿元,增幅高达20%,其中由资金流入带来的有机增长率为7%,资本增值带来的增长率则为13%。(为避免重复计算,本文中的资金流和规模数据剔除了FOF基金和联接基金,因为其底层基金的相应数据已经计入。)

01 2025年整体资金流入放缓,季度资金流波动明显

2025年非货基的资金流入相较于2024年明显放缓,全年实现资金流入约1.02万亿元,仅为2024年全年资金流入的一半左右。2025年债券型基金依旧是资金净流入最大的资产类别,而混合型基金则是过去三年连续出现资金净流出的资产类别。与2024年每个季度都实现资金净流入相比,2025年的季度资金流波动大,一、三季度均出现了较大的资金净流出。从整体来看,主动偏股型基金持续失血,被动型基金在2024年的高基数下资金流增长放缓,以及债券型基金整体流入减弱是2025年非货基资金流入出现下降的主要原因。

图表1:按资产类别划分的季度资金流 (单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

2025年一季度资金面偏紧,债券收益率大幅上行,债基净值出现回撤,纯债类基金业绩普遍承压,导致大量资金从纯债类基金流出,而在A股结构性牛市的背景下股债跷跷板效应明显,含权类的债基则实现了可观的资金净流入。一季度债市调整、纯债类基金的大额净流出,为二季度债券型基金低基数的资金流反弹做好了铺垫,在5月超预期的降准降息政策推动下,债市收益率下行、行情走牛,同时叠加一季度8 只基准做市信用债 ETF首次发行上市,得到机构资金的大量配置,二季度债券型基金得以实现八千多亿元的资金净流入。

三季度A股强势反弹,指数全线上涨,创业板指涨幅高达50.40%,大量偏股混合型基金的净值出现大幅“回血”,在过去几年被高位套牢的大量投资者选择回本止盈、落袋为安,因此偏股混合型基金出现了大量赎回的现象。同时,9 月公募销售费用新规征求意见稿发布,引发机构对债基费率、流动性和负债端的担忧,触发了纯债类基金的大量提前赎回。

四季度债券型和股票型基金都实现了大量的资金净流入,其中三季度首次发行上市的24只科创债ETF,吸金能力超群,四季度总计吸引了超过了二千亿元的资金净流入;中证A500ETF产品在2025年末上演了激烈的规模大战,头部的5只产品在四季度合计吸引了超过940亿元的资金净流入,截至2025年底5只产品规模总计超过了2100亿元。

02 2025年主动型基金资金净流出,被动型基金持续吸金

从主被动管理的角度来看,被动型基金的资金流在2024年占据了整个非货基的资金流的9成以上,2025年在主动型基金整体出现2509亿元的资金净流出的情况下,非货基更是完全依赖被动型基金的巨额资金净流入实现了全年1.02万亿元的资金流入。

图表2:按主被动管理划分的年度资金流和资产管理规模(单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

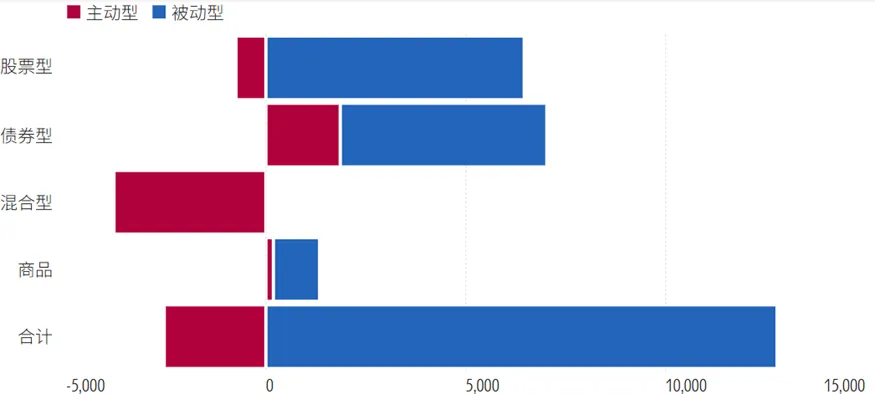

从各资产类别来看,混合型基金由于都是主动管理型产品,整个类别在2025年出现了高达3761亿元的资金净流出。债券型基金和商品基金的主被动产品在2025年整体均实现了资金净流入,债券型基金在2025年总计吸引了约七千亿元的资金净流入,商品基金虽然产品数量少,但以黄金为代表的商品基金得益于金价的飙升,全年实现资金净流入1303亿元。股票型基金在2025年总计实现资金净流入5716亿元,其中被动管理的股票型基金吸引了6424亿元的资金净流入,而主动管理的股票型基金则出现了708亿元的资金净流出。

图表3:2025年各资产类别的主被动资金流(单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

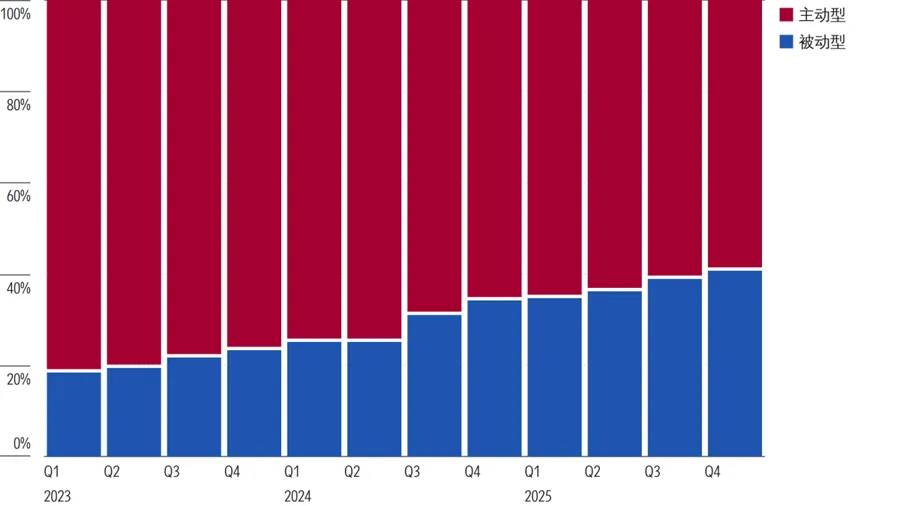

在主动偏股型基金长期赚钱效应弱化的背景下,近年来投资者对主动选股的超额收益信心有所下降,进而转向费率更低、风格更清晰的被动指数产品。被动型基金通过过去三年持续强劲的资金净流入,其资产管理规模占比实现了显著提升。截至2025年12月31日,被动型基金资产管理规模占比从2023年初的不到20%增长到40.7%,增幅明显。

图表4:按主被动管理划分的资产规模占比

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

03 各资产类别按晨星分类划分的资金流和资产管理规模

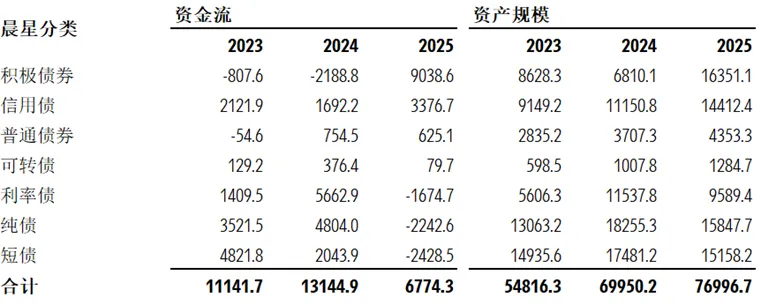

债券型基金

债券型基金作为公募基金整体规模和资金流增长的主力军,凭借稳定的收益表现,过去3年一直是非货基中规模最大的资产类别,其2025年资金流入则出现了明显的放缓。积极债券这个晨星分类在2025年吸引了高达9039亿元的资金净流入,远超其它所有晨星分类。与纯债类的分类不同,积极债券分类下的基金可以直接投资股票,受股市影响大,其风险收益表现以及资金流向和纯债类的债券型基金差异较大。积极债券分类在2023年和2024年股市低迷的市场环境下经历了连续的资金净流出,2025年得益于国内A股市场的强劲表现,其资金流入出现了明显反转。与之形成鲜明对比的是,利率债、纯债、短债这3个在2023年和2024年资金流入巨大的纯债类晨星分类,在2025年均出现了大量的资金净流出。信用债这个分类是2025年唯一录得资金净流入的纯债类晨星分类,这主要得益于2025年信用债基金的产品创新,首次发行上市的8只基准做市信用债ETF和24只科创债ETF产品,获得了投资者的青睐,2025年合计资金流入高达4814亿元,而大量主动管理的信用债基金则经历了较大的资金净流出,整个信用债分类在2025年实现了3377亿元的资金净流入。

图表5:按晨星分类划分的债券型基金(非QDII)的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

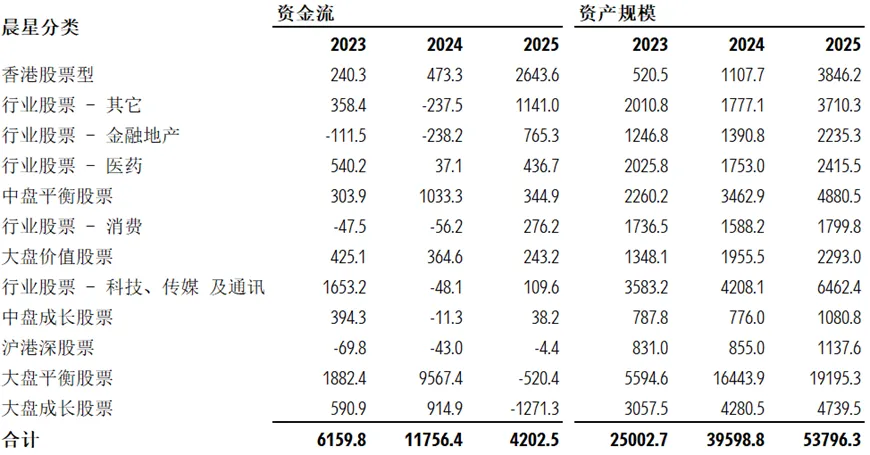

股票型基金

与债券型基金的年度资金流变化相似,2025年股票型基金的资金流入也较2023和2024年出现了显著下降。大盘成长股票是2025年资金净流出最大的股票型晨星分类,全年资金净流出1271亿元。其中被动型产品的大额赎回是该分类出现最大净流出的一个重要原因,其中跟踪创业板、创业板50、科创创业50指数的被动型产品在三、四季度指数大幅上涨后,大量资金在高位获利了结,全年合计净流出高达800多亿元;此外,相当一部分主动型产品的投资者在2025年产品陆续回本和获利的情况下,选择解套赎回和止盈撤离,也是该分类出现资金净流出的一个原因。

大盘平衡股票分类在2025年也出现了520亿元的资金净流出,主要是由于大盘蓝筹股票表现不及部分行业主题机会亮眼,资金从跟踪大盘宽基指数的被动产品中流出,流入了行业股票基金中。各个行业股票晨星分类在2025年都实现了可观的资金净流入,其中行业股票-金融地产是资金流入最大的单一行业股票类别,2025年合计资金净流入765亿元,截至2025年底该分类共有69只产品,超过9成都是被动管理型产品,是所有行业股票分类中产品数量最少但被动占比最高的类别,其中国泰中证全指证券公司ETF 单个产品2025年就吸引了高达282亿元的资金净流入。

2025年香港股票型分类全年资金净流入高达2644亿元,是年度资金流入最大的股票型类别,该分类里8成以上的基金都是被动管理产品,2025年跟踪港股通互联网、创新药、高股息等特色指数的被动产品集中发行,发行数量创下历史新高,产品数量的激增,叠加2025年港股的强势反弹,均为该分类带来了大量的资金流入。

图表6:按晨星分类划分的股票型基金(非QDII)的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

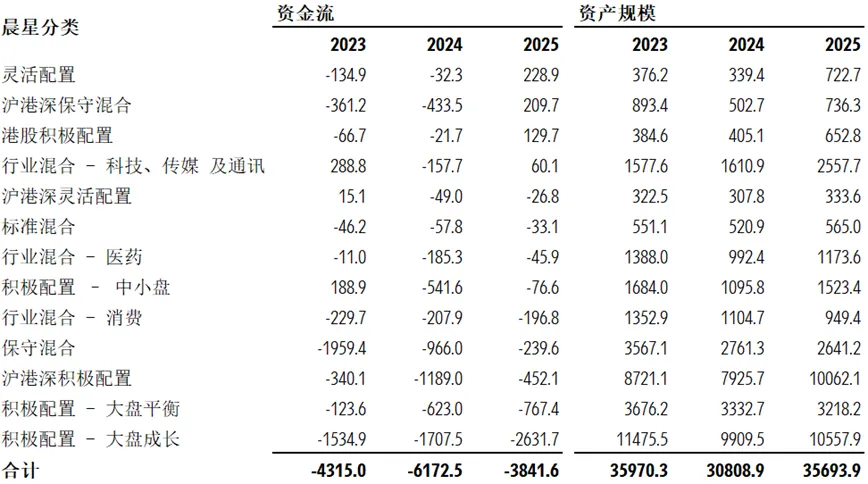

混合型基金

混合型基金因其投资范围和品种的多样性,目前全部是主动型产品。由于A股市场过去几年机构化程度加深、量化交易占比大幅提升、市场有效性显著增强、风格轮动加速等原因,主动偏股混合型基金获取超额收益的难度加大,混合型基金的整体表现出现了较大波动,资金持续从混合型基金中流出,越来越多的资金流入被动型产品和债券型基金。其中积极配置-大盘成长分类在2025年继续成为资金净流出最大的分类,全年资金净流出2632亿元。随着2024年9月24日三部委联合发布一系列重磅政策,国内股票市场行情开始反转,大量混合型基金的业绩得到修复,其2025年的资金流出相较2023年和2024年出现了放缓的迹象,部分晨星分类在2025年则出现了小幅的资金净流入。

图表7:按晨星分类划分的混合型基金(非QDII)的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

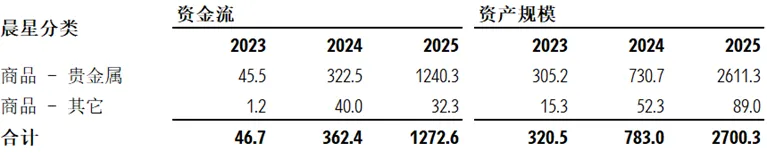

商品基金

商品基金的基金数量和底层资产类别都相对较少,2022年之后市场没有新发产品,目前共有18只产品,其中14只产品投资于黄金。由于黄金价格从2023年起开始进入明显的上涨阶段,并不断创下新高,大量资金持续进入商品-贵金属这个分类,2025年该分类的资金流和资产规模均创下历史新高。截至2025年12月31日,商品基金的资产规模达到2700亿元,全年资金流入1273亿元。

图表8:按晨星分类划分的商品基金(非QDII)的资金流和资产管理规模(单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

04 QDII 基金的资金流与资产管理规模

在QDII基金的12个晨星分类中,行业股票和美国股票一直是资产规模最大的两个分类。虽然2025年A股各指数全面走强,但是海外资产的配置吸引力并未减弱,QDII基金2025年合计资金流入1838亿元,较2024年增长明显。QDII基金 – 行业股票是所有QDII分类中资金流增幅最大的类别,虽然该分类下部分基金出现了资金净流出,但得益于12只恒生科技ETF产品在2025年高达1100多亿元的资金净流入,使得整个分类实现了1128亿元的资金净流入。

图表9:按晨星分类划分的QDII基金的资金流和资产管理规模(按2025年资金流排序,单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

05 非货基的竞争格局

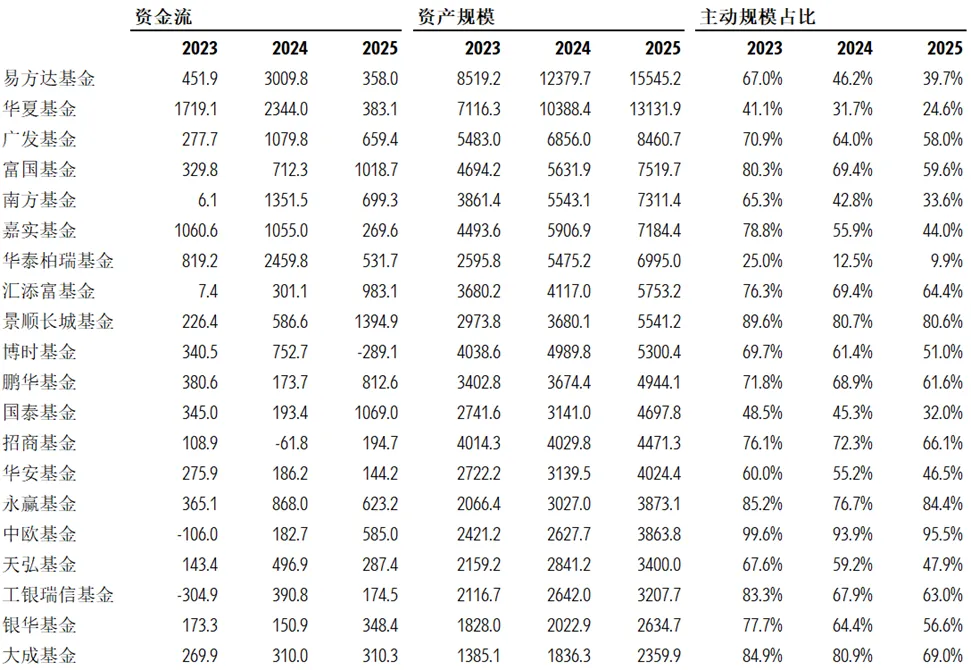

从非货基的资产管理规模来看,易方达基金、华夏基金是仅有的2家规模突破万亿元的基金公司。广发基金紧随其后,自2021年起一直保持第三名的位置。除了前三大基金公司外,其他公司的排名每年都有波动,基金公司之间竞争激烈。此外,非货基资产管理规模的排名也呈现出强者恒强的态势,截至2025年12月31日,前10大基金公司合计资产管理规模占非货基总规模的47%,前20大占非货基总规模的68%,相较于2024年底的44%和64%,均有所提升。

虽然前20大基金公司2025年的资产规模相较于各自2024年底都有所增长,但有11家基金公司2025年的资金流都出现了下降,其中博时基金甚至出现了资金净流出。在很多基金公司资金流入大幅下降的情况下,富国、景顺长城和国泰这3家基金公司2025年的资金流则实现了逆势增长,年资金流入均超过了1000亿元。其中富国基金和国泰基金的资金流全部是由旗下被动产品的资金流入贡献,而景顺长城的资金流则绝大部分由旗下主动管理的固收+产品贡献,小部分则由被动产品贡献。

从主被动管理的资产规模来看,前20大基金公司中有18家公司的主动管理规模占比在过去三年都出现逐年下降的情况,只有永赢基金和中欧基金这2家公司的2025年主动管理规模占比相较于2024年有不同程度的反弹。截至2025年12月31日,被动规模占比超越主动规模占比的基金公司数量达到了8家,而2023年底这一数字只有3家,其中华泰柏瑞基金主动规模的占比已不足一成,华夏基金这一数字也不足四分之一。从这些变化中我们可以清晰地观察到国内被动管理型基金近年来展现出的强劲增长势头与蓬勃发展态势,展望未来,随着被动管理产品与主动管理产品各司其职、协同发展,整个行业格局也将更趋均衡与多元。

图表10:ETF及开放式基金管理规模前20大基金公司(按资产管理规模排序)(单位:亿元)

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

注释:

1. 文中的被动型基金包括ETF与开放式基金中的所有指数型基金;

2. 文中资产规模数据包含新发基金的募集规模

作者 | 晨星(中国)研究中心 王珊

©2026 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2026-03-27 14: 56

2026-03-27 14: 56

2026-03-27 14: 56

2026-03-27 14: 56

2026-03-27 14: 56

2026-03-27 14: 56