打开APP

3月下旬以来,创新药板块连续多日表现活跃,行情明显回暖。

很多投资者不禁要问:沉寂了半年多的创新药,调整结束了吗?现在还能不能买?

CS创新药指数2025年至今走势

数据来源:Wind,统计区间:2025.1.2至2026.3.30;CS创新药指数代码931152.CSI。

01 创新药板块回暖,什么原因?

创新药板块回暖的背后,是产业基本面的持续向好。

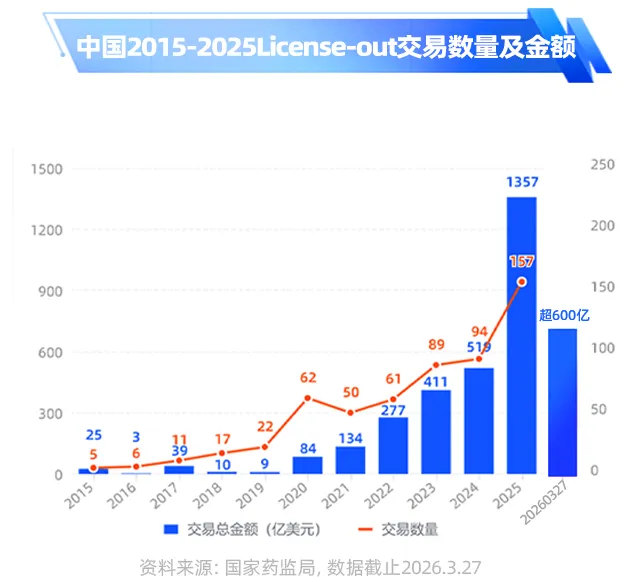

一方面,BD交易规模的爆发式增长,印证行业出海进入“快车道”。

据医药魔方统计,2025年中国创新药企业BD交易总金额达1356.55亿美元,交易总数量达157项,均创历史新高;2026年仅1-2月交易总额已达532.76亿美元,超过2025年任一单季度,接近2024年全年水平。此外,国家药监局最新数据显示,前三个月对外授权交易总额已超过600亿美元。

与此同时,根据Evaluate数据,中国创新药企业对外授权的平均首付款已由2022年的5200万美元,提升至2026年1-2月的1.72亿美元,涨幅达230%。这一变化表明,中国创新药资产已逐步告别低价出海阶段,创新价值与全球竞争力获得实质性认可,与跨国药企的合作信任基础不断巩固。

另一方面,创新药的研发转化效率稳步提升。根据国家药监局数据,2025年中国全年批准创新药76个,创历史新高;截至2026年3月27日,今年已批准10款创新药,其中国产8款、进口2款,保持了良好的发展势头与潜力。

更直接的支撑来自业绩层面的边际改善。3月中下旬至4月下旬为AH股业绩密集披露期,周度来看,近两周已公布的创新药及产业链CXO龙头业绩均大幅超越市场此前预期,拉动化学制药与医疗服务板块领涨,头部Biotech药企年度盈利大面积转正验证高研发+高盈利的正循环商业模式,一季报业绩对创新药与配套CXO行业仍可期待。

有机构分析指出,当前头部创新药公司密集进入盈亏平衡点,龙头创新药公司率先实现盈利。创新药行业正逐步从依赖外部融资的研发投入期,过渡到具备自我造血能力的商业化阶段。

02 创新药跌到位了吗?后市怎么看?

回顾2025年,创新药板块经历了由“低估值”和“创新出海”双轮驱动的强贝塔行情。

自2025年9月高点以来,创新药板块经历了长达半年多的调整,为市场消化了前期积累的估值压力。Wind数据显示,自2025年9月高点至今,创新药相关指数期间跌幅近20%,最大回撤更是接近30%。(数据来源:Wind,截至2026.3.29;数据参考CS创新药指数、恒生生物科技指数)

创新药板块经历深度调整后,估值风险或已得到较为充分的释放。以恒生生物科技为例,指数PE TTM为34.19倍,位于近十年32.3%历史分位(数据来源:ifind,)。

恒生生物科技指数市盈率(TTM)走势

数据来源:ifind,统计区间:2023.3.30至2026.3.29

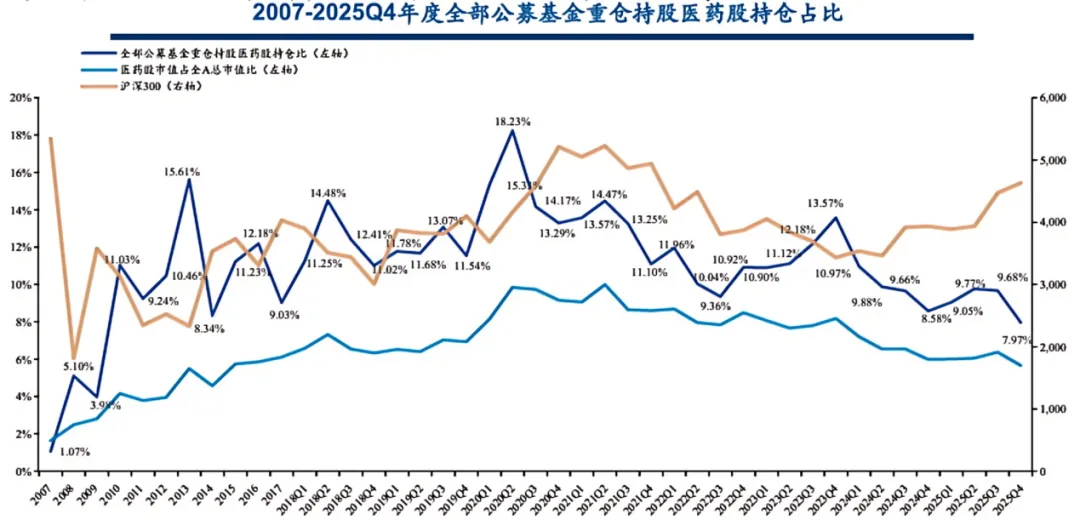

从公募仓位来看,据华安证券统计,2025年第四季度,全部公募基金重仓持股中,医药股持仓占比为7.97%,环比下降1.71个百分点,降至2010年以来的最低点。

数据来源:Wind,截至2025.12.31;资料参考:华安证券《全公募基金医药持仓分析:2025Q4医药仓位下滑明显,期待2026年春暖花开》,2026.2.12

从政策层面看,两大关键政策变化正在为创新药“松绑”和“赋能”:

一是集采规则趋于温和。第十一批药品集采规则引入了“复活机制”和“锚点价”等创新设计。这有助于具备显著临床价值的创新药形成更合理的价格形成机制。

二是多层次支付体系建设取得进展。2025年12月《商业健康保险创新药品目录》的发布,推动了“医保+商保”协同支付模式的探索与落地。2026年政府工作报告进一步明确“加快发展商业健康保险”,为创新药提供了更广阔、更多元的价值实现路径。

同时,2026年政府工作报告首次将生物医药列为国家层面的“新兴支柱产业”,与集成电路、航空航天、低空经济等产业并列,为创新药的长期发展提供了更为明确的政策指引。

随着政策、产业、基本面等多重共振,市场对创新药板块的价值重估预期正在升温。叠加全球流动性环境的潜在利好,以及相对偏低估的位置,当前创新药或已经打开配置窗口。

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58