打开APP

摘要

1、今日,在头部券商业绩超预期及资本市场改革等利好消息刺激下,素有“牛市旗手”之称的证券板块盘中大幅拉升。很多投资者不禁疑问,“旗手”站起来了,行情要来了吗?我们的观点是,对指数而言,围绕地缘政治局势震荡整理或成为未来一段时间的主旋律。相较指数,更看好证券板块的超额收益机会。短线超跌叠加中长期业绩支撑,或推升估值修复的反弹行情,投资者可以重点关注。

2、从乐观的角度看,对内而言,随着PPI时隔41个月后首次同比上涨,指数有望逐步开始计价国内宏观经济的正向预期;此外,财报季的到来使得投资者更加关注公司的中长期业绩而非短期消息波动。对外而言,美伊双方开启谈判或预示冲突烈度最高、市场情绪最悲观的时候已经过去;同时,从沪指历次回调幅度逐渐收敛可以看出,国内投资者已经逐渐对外部消息降敏,A股将逐渐回归到自己的运行节奏。

3、但同样值得关注的是,诸多谨慎因素亦不可忽略。地缘政治方面,阶段性停火的平衡仍然非常脆弱,冲突各方不同的政治诉求、核心利益分配的巨大分歧、战略互信的实质性缺位,均给谈判的前景带来了较强的不确定性。实体经济方面,“高油价、低风偏”对经济的伤害远不止通胀这么简单,企业运输与原材料成本的上升、居民消费能力的疲弱、市场避险需求的日益增加均有可能把经济逐步拖向滞胀的泥潭。

4、落到投资层面,安全边际和配置思维是当下所需要关注的核心方向。方向上看,证券等调整较为充分、基本面存在支撑的板块或获得投资者的青睐,有望迎来估值修复行情,在市场企稳回升过程中具备更强的反弹弹性与配置价值。操作上看,短线难度较大,不建议投资者随着市场和情绪的波动追涨杀跌,而应坚定价值投资理念,深入挖掘被市场错杀的投资机会,聚焦资产长期配置价值。

正文

今日A股高位震荡,4000点得而复失。截止收盘,上证指数收上影线,报3986.22点,上涨0.51%,深证成指上涨2.24%,创业板指大涨3.78%。个股层面涨多跌少,约4000家上涨,不足1400余家下跌。成交方面,沪深两市成交额约2.3万亿,较昨日放量近2000亿,但交投情绪并未完全恢复。

板块层面多数上涨,新能源、机械、证券等板块涨幅居前;有色、养殖、石油等板块略微收绿。

本周,受中东局势阶段性缓和影响,市场风险偏好有所修复。周二,市场在纷繁复杂的消息中低位盘整,全天成交仅1.6万亿,创阶段性交投冰点。周三盘前,美伊双方停火并开启谈判的消息引爆市场,原油重挫,A股高开高走,距4000点大关仅一步之遥。但进入周四,冲突各方就停火范围产生争议,盘中沪指回踩,但值得注意的是,上周筹码上沿已显现明显支撑。今日,上证在诸多利好消息的刺激下向4000点发起进攻,但多次遇阻后乐观情绪略有退潮。

今日,在头部券商业绩超预期及资本市场改革等利好消息刺激下,素有“牛市旗手”之称的证券板块盘中大幅拉升。很多投资者不禁疑问,“旗手”站起来了,行情要来了吗?

我们的观点是,对指数而言,围绕地缘政治局势震荡整理或成为未来一段时间的主旋律。相较指数,更看好证券板块的超额收益机会。短线超跌叠加中长期业绩支撑,或推升估值修复的反弹行情,投资者可以重点关注。

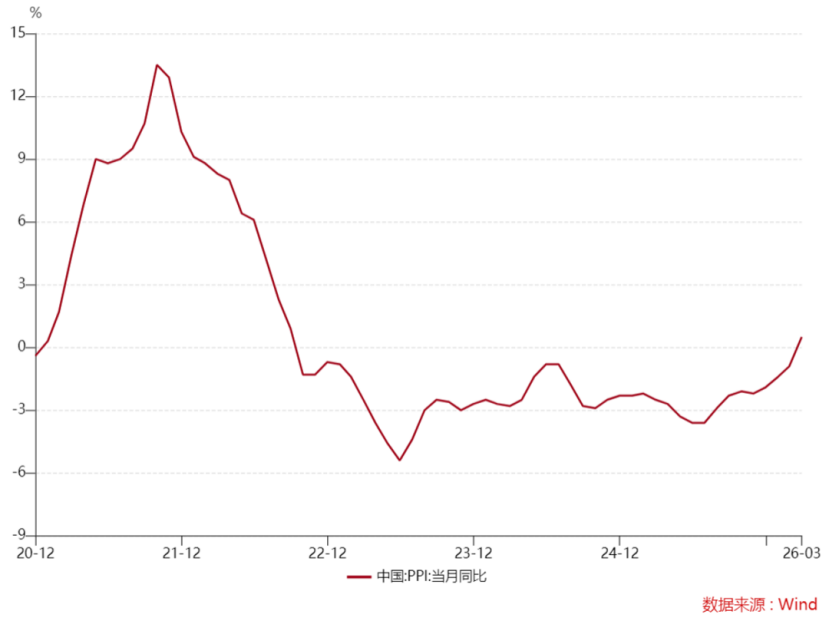

从乐观的角度看,对内而言,随着PPI时隔41个月后首次同比上涨,指数有望逐步开始计价国内宏观经济的正向预期。

今日,国家统计局公布2026年3月份CPI和PPI数据,3月份,春节长假后消费需求季节性回落,居民消费价格指数(CPI)环比下降0.7%,同比上涨1.0%,扣除食品和能源价格的核心CPI同比上涨1.1%。受国际大宗商品价格快速上行、国内部分行业供需关系改善等因素影响,工业生产者出厂价格指数(PPI)环比上涨1.0%,同比上涨0.5%。本月PPI同比运行的主要特点:

国际输入性因素影响国内相关行业价格上涨或降幅收窄。有色金属矿采选业价格同比上涨36.4%,有色金属冶炼和压延加工业价格上涨22.4%,涨幅比上月分别扩大6.2个和0.3个百分点;石油和天然气开采业价格由上月下降12.9%转为上涨5.2%;石油煤炭及其他燃料加工业、化学原料和化学制品制造业价格分别下降4.5%和0.3%,降幅比上月分别收窄7.5个和3.4个百分点。

二是国内部分行业供需关系改善,价格有所上行。市场竞争秩序持续优化,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%;新动能成长壮大,“人工智能+”加快拓展、算力需求快速增长,光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%;绿色转型赋能发展,生物质燃料加工、废弃资源综合利用业价格分别上涨6.1%和0.9%。

此外,财报季的到来使得投资者更加关注公司的中长期业绩而非短期消息波动。随着财报季的密集落地,市场定价逻辑正在逐渐回归基本面主线,使得投资者更加聚焦上市公司的中长期业绩成色、盈利持续性以及行业竞争格局改善空间,而非被短期消息扰动、情绪波动与外围突发利空所左右。而市场也将进一步弱化对短期题材博弈与消息面炒作的依赖,整体交易行为更趋理性。

对外而言,美伊双方开启谈判或预示冲突烈度最高、市场情绪最悲观的时候已经过去;同时,从沪指历次回调幅度逐渐收敛可以看出,国内投资者已经逐渐对外部消息降敏,A股将逐渐回归到由国内经济基本面、政策环境与资金流向共同决定的自身运行节奏。

来源:WIND

但同样值得关注的是,诸多谨慎因素亦不可忽略。地缘政治方面,阶段性停火的平衡仍然非常脆弱,冲突各方不同的政治诉求、核心利益分配的巨大分歧、战略互信的实质性缺位,均给谈判的前景带来了较强的不确定性。无论是停火范围的界定、后续制裁的解除,还是地区安全秩序的重建,均缺乏明确共识与可执行的约束机制,这一系列因素共同给后续谈判进程与最终成果带来了较强的不确定性,也意味着地缘风险难以在短期内彻底出清。

实体经济方面,“高油价、低风偏”对经济的伤害远不止通胀这么简单,企业运输与原材料成本的上升、居民消费能力的疲弱、市场避险需求的日益增加均有可能把经济逐步拖向滞胀的泥潭。

企业经营承压:企业运输与原材料成本或将迎来新一轮暴涨,对于制造业、交通运输、化工、物流等能源密集型行业而言,能源成本占比将大幅攀升,直接挤压企业本就有限的利润空间,不少企业将被迫收缩产能、延缓投资扩张计划,甚至出现裁员、停产的情况,进而拖累就业市场稳定,削弱经济增长的核心动能。

居民消费萎缩:油价上涨直接带动成品油价格攀升,进而传导至物流、零售等各个环节,推高食品、日用品等生活必需品价格,形成“油价涨→物价涨”的连锁反应,进一步压缩居民可支配收入,居民将被迫削减非必要消费,消费意愿持续低迷,内需复苏的势头将被彻底遏制。

市场避险升温:地缘冲突的升级会加剧市场对未来经济的担忧,企业不敢投资、居民不敢消费,资金将大量流向黄金、美元等避险资产,导致资本市场流动性收紧,股票、债券等风险资产波动加剧,投资活力持续下降。

落到投资层面,安全边际和配置思维是当下所需要关注的核心方向。

方向上看,诸如证券等调整较为充分、基本面存在支撑的板块或获得投资者的青睐,有望迎来估值修复行情,在市场企稳回升过程中具备更强的反弹弹性与配置价值。

所谓安全边际,核心是放弃“博弈短期趋势”的侥幸心理,优先选择估值合理、基本面扎实、抗风险能力较强的标的,拒绝追逐被情绪炒作、缺乏业绩支撑的高波动品种——尤其是在地缘冲突反复、能源价格高位震荡、滞胀预期未消的背景下,高股息、低估值、现金流稳定的防御性标的,能够凭借稳定的盈利与分红,构建起投资组合的“安全垫”,有效对冲局势反复带来的股价回撤风险,避免因市场情绪波动或突发风险事件导致重大亏损。

操作上看,短线操作难度较大,不建议投资者随着市场和情绪的波动追涨杀跌,而应坚定价值投资理念,深入挖掘被市场错杀的投资机会,聚焦资产长期配置价值。

当下去追涨之前抗跌的防御板块或者押注短期业绩均不太可取。因为当前的资产价格受到局势发展的影响反复波动,而预测冲突的演绎和发展路径则超出了绝大多数投资者的能力范围,因此我们建议应该坚持配置思维,淡化短线交易,市场先生会给可以在波动中保持理性、在风险中坚守价值的投资者以丰厚的奖赏。

仓位上看,在震荡反复、不确定性显著上升的市场环境中,保留一定比例的现金头寸,能够为整体投资组合提供至关重要的安全缓冲与操作弹性。

一方面,现金相当于组合的“稳定器”,可以有效对冲持仓资产的波动风险,在市场突发调整、风险快速释放时降低整体回撤幅度,避免因满仓承压而陷入被动;另一方面,充足的现金也意味着把握机会的主动权,当优质标的因情绪错杀出现合理买点、或是地缘与政策出现阶段性拐点时,能够从容布局、低位加仓,真正实现逆向布局。

证券ETF(512880)盘中拉升,一度上涨超5.82%,而后略有回落,收涨3.59%。

估值预期层面,证券板块经过较长时间的回调,已经充分反映了地缘政治波动下市场风险偏好退坡的影响,甚至已略有超跌。而昨日盘后头部券商的一季度业绩快报则更是给板块注入一针强心针。市场此前对券商板块的担忧主要集中在2025年的高基数效应上,行业利润增长空间或受到压制。但经过大幅回调,证券板块RSI指标一度触及了超卖区间,触底反弹或值得期待。此次中信证券交出了高于市场预期的2026年一季报,则一定程度上缓解了投资者对板块的担忧。

细分业务层面,市场活跃度与券商业绩紧密相连,当前市场交投仍在活跃区间,IPO同比继续增长,对券商业绩构成支撑。经纪业务方面,股票交易量的持续高位增加了券商的经纪业务收入。投行业务方面,2026年第一季度,A股IPO募资规模259亿元、发行30单,同比分别增长57%、11%;港股IPO募资规模1100亿港元、发行40单,同比大幅增长489%、150%。随着经济的逐步复苏以及资本市场改革的深入推进,IPO预计将逐步恢复正常节奏,券商的投行业务也有望从中受益。自营业务方面,市场行情向好也促使券商的自营业务投资收益提升。

来源:WIND

综合来看,证券板块受到场外资金青睐是业绩基本面支撑、估值优势以及长期向好逻辑共同作用的结果。建议投资者关注证券ETF(512880),把握牛市旗手的中长期投资机遇。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

2026-04-11 14: 51

2026-04-11 14: 51

2026-04-10 20: 03

2026-04-10 20: 03

2026-04-10 20: 03

2026-04-10 20: 03