打开APP

光的景气度藏不住了。

据央视财经,今年以来,光纤行业呈现出“产品量价齐升”的景气态势。

在江苏一家光纤生产企业,今年一季度,光纤产品产销量同比增长35%以上,其海外销量增速超55%。“出口主要是面向北美和东南亚等地区,现在的在手订单很充足,我们现在排产已经排到明年的一季度。”

在江苏的另一家光纤生产企业,今年一季度光纤产销量同比增长近5倍。与此同时,产品价格也出现大幅上涨。“价格是爆发性的增长,G.657.A2光纤去年是每芯公里32元,今年涨到了240元,涨幅达到了650%。”(内容来源:央视财经)

从2025年初不足20元/芯公里,到2026年3月突破83.4元/芯公里,主流G.652.D单模光纤现货价格在一年多时间里累计涨幅超过400%,创下近七年新高。

在A股,光纤价格的上涨也带动了相关产业涨势如虹。Wind数据显示,截至4月19日,Wind光纤指数今年来上涨85.1%,接近去年全年98.32%涨幅。个股龙头方面,多只个股龙头翻倍(数据来源:Wind,21世纪经济报道,历史走势不预示未来表现)。

这一轮光纤需求的爆发,跟以前可不一样。

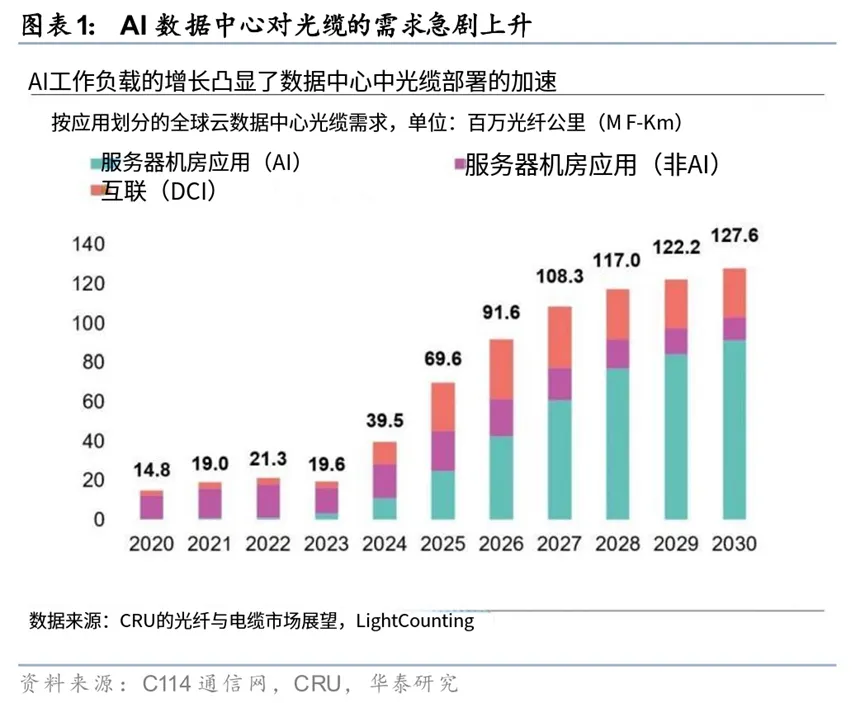

以前是光纤到户、5G基站建设带动的需求,而这一次,背后是AI算力+无人机新需求爆发、供给端刚性约束共振的结果。举例来说,一个AI数据中心,消耗的光纤基础设施,是传统云设施的5到10倍!

根据CRU数据,AI光纤占全球总需求比例,预计将从2024年的5%激增至2027年的30%。所以说,数据中心建设,会成为未来光纤需求的核心引擎,它对光纤的消耗量、规格要求,都远远超过了传统的电信网络。(国盛证券研报20260301)

除了AI这个大驱动力,还有一个新兴市场也在发力——无人机光纤。无人机用的光纤,单机消耗量大,而且还不能回收,相当于一次性消耗品。数据显示,现在无人机相关的光纤需求,每年大概有5000万芯公里,就因为这个需求,俄罗斯的光纤消耗量,从以前不超过全球的1%,涨到了现在的10%左右。

更关键的是,俄罗斯的光纤厂一直停产,现在他们的光纤光缆制造,完全要靠咱们中国供应。而且随着光纤制导无人机的普及率越来越高,这个需求还会继续增加,这也成为了国内光纤厂商的一个新增长点。

一边需求爆涨,一边供给端跟不上,供需失衡进一步推高光纤价格。光纤产业链的核心瓶颈是光纤预制棒,它扩产周期长达1.5-2年,投资大、技术门槛高,扩产难度大。而且2019年后光纤行业长期低迷,企业不敢轻易扩产,部分中小厂商退出,低效产能被清退;再加上光棒工艺转换影响产能和良率,高端光纤的供需缺口也进一步扩大。

整体来看,在全球AI算力基建加速和无人机需求爆发双重驱动下,光纤光缆行业出现供需格局结构性变化后的持续价格上涨,已然进入高景气周期。机构测算显示,2026年全球光纤缺口达1.8亿芯公里,缺口率16.4%,供需紧平衡格局至少将延续至2027年底,行业涨价周期具备极强的确定性。

算力大举扩张,“卖铲人”率先获益,“光”产业链正迎来一轮景气周期。

光纤光缆产业链呈现 “金字塔” 结构,核心壁垒集中在上游,下游应用场景持续扩容,技术迭代正推动行业从规模竞争向价值竞争转型。

上游核心环节:光棒,是产业链的利润核心与技术壁垒最高点,占据全产业链 70% 左右的利润。其质量直接决定光纤的传输性能,也是当前行业供给的核心瓶颈。具备光棒自主研发与规模化生产能力的厂商,更能充分受益于本轮涨价周期,享受量价齐升带来的业绩红利。

中游制造环节:光纤拉丝、光缆成缆,将光棒拉制成光纤,再通过套塑、成缆工艺制成光缆,属于资本密集型环节。具备规模化生产能力、全产业链布局的厂商,具备更强的成本优势与抗风险能力,在行业景气周期中能更快响应市场需求。

下游应用环节,需求结构已实现全面升级,从传统的运营商通信网络、光纤到户,延伸至 AI 智算中心、数据中心互联(DCI)、军工制导、海洋通信、新能源等多个领域。需求结构从单一的To G向To B、To全球多元化升级,行业成长天花板被彻底打开。

与此同时,行业技术迭代持续推进,空芯光纤、多芯光纤等新一代技术持续突破,适配 AI 算力基建的高端特种光纤溢价能力持续凸显,行业正在迎来新一轮价值重估。

基于光纤行业的高景气格局,从投资视角来看,具备核心竞争力的头部企业(例如:长飞光纤、亨通光电、中天科技、烽火通信等),无疑将成为这场行情的最大受益者;此外,算力产业链相关企业同步受益,光模块、液冷、服务器等环节均将迎来协同增长(例如:中际旭创、新易盛、天孚通信、华工科技、腾景科技、工业富联、浪潮信息、紫光股份、中兴通讯、英维克等)。

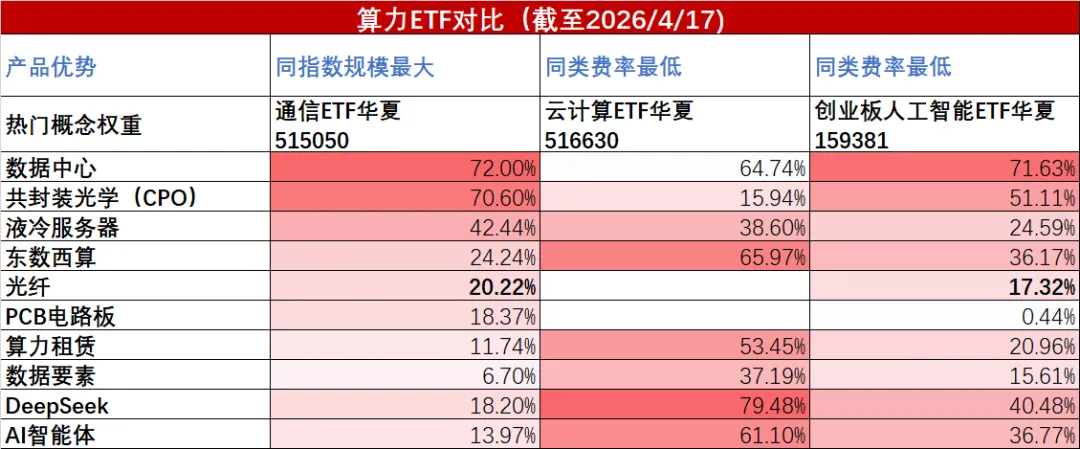

对于普通投资者而言,光算力赛道细分环节众多,个股波动较大,借道ETF布局成为一种高效、便捷的选择,既能全面覆盖算力产业链核心标的,又能分散个股风险。

华夏基金旗下有三只ETF对光模块、算力方向暴露权重较高,路径各有侧重,适配不同的投资偏好:

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45