打开APP

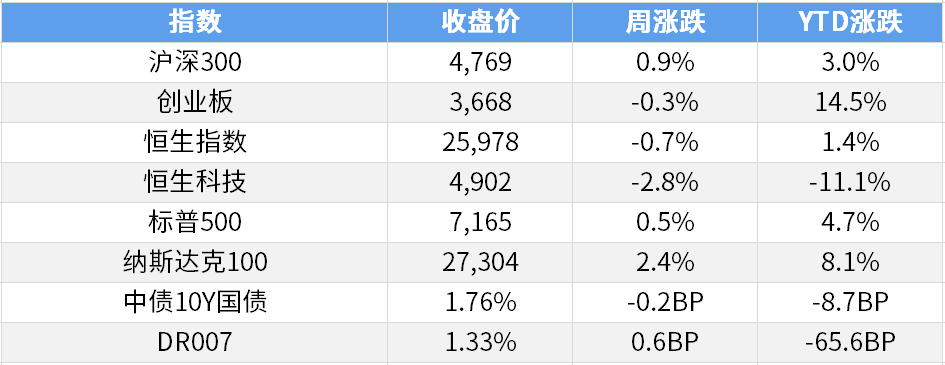

一、市场表现 数据截至2026/4/24,来源Wind。

二、重要资讯 1、美国司法部突然宣布撤销针对美联储及美联储主席鲍威尔的刑事调查,将该事项移交美联储监察长办公室处理。此举为美国总统特朗普提名的下一任美联储主席人选沃什确认程序扫清关键障碍。受此消息影响,美联储年内降息预期升温。 2、DeepSeek全新系列模型DeepSeek-V4预览版本正式上线并开源,标配百万上下文能力,支持华为昇腾950国产AI芯片,在Agent能力、世界知识和推理性能上均实现国内与开源领域的领先,并比肩世界顶级闭源模型。DeepSeek表示,预计下半年昇腾950超节点批量上市后,Pro版模型价格会大幅下调。 3、OpenAI发布GPT-5.5,搭载迄今最强全套安全防护机制,在代码编写、科学研究及知识工作领域实现跨越式提升,同时以与前代模型相当的推理延迟实现更高智能水平,标志着AI从问答工具向自主完成复杂计算机任务的代理系统全面演进。GPT-5.5即日起向ChatGPT的Plus、Pro、Business及Enterprise用户开放,Codex平台同步推出。 4、鉴于当前美伊停火存在破裂风险,美国军方正在研究制定新作战方案,包括打击伊朗在霍尔木兹海峡一带的军事力量。同时,美军也可能打击包括能源设施在内的伊朗目标,以迫使伊朗回到谈判桌。另一个选项是打击伊朗军方及伊朗政权中被认为阻挠谈判进程的“破坏者”,其中包括伊朗革命卫队总司令瓦希迪。伊朗副总统伊斯法哈尼称,将严厉回击任何对伊朗能源设施的袭击。 5、中共中央办公厅、国务院办公厅印发《碳达峰碳中和综合评价考核办法》,将“双碳”评价考核结果挂钩领导干部考核任用。《办法》设置碳排放总量、碳排放强度降低、煤炭消费总量、石油消费总量、非化石能源消费占比等5项控制指标。 6、4月20日,国务院以“统筹能源安全和绿色低碳转型,加快建设新型能源体系”为主题,进行第十九次专题学习。国务院总理李强指出,要大力发展分布式光伏、分散式风电,因地制宜开发生物质能、地热能、海洋能,促进新能源集成融合开发。要加快推进新型电网建设,积极探索新架构、新技术、新服务,在优化输电通道布局、加强骨干网络建设、构建新型配电系统、完善储能和充电设施等方面加大投入。

三、宏观快评 1、一季度我国GDP为33.42万亿元,同比增长5%,比上年四季度加快0.5个百分点,超出市场预期。3月份,规模以上工业增加值同比增长5.7%,社会消费品零售总额增长1.7%。一季度,全国固定资产投资同比增长1.7%,房地产开发投资下滑11.2%。 点评: 一季度经济增长超出市场预期,经济实现稳健开局。生产端与需求端同步修复,但房地产拖累显著、消费恢复偏缓,结构分化特征明显,新动能支撑作用持续增强。(1)经济增速超预期,供需两端协同改善。生产端回暖势头强劲,3月规模以上工业增加值同比增长5.7%,制造业复工复产节奏加快,高端制造、绿色产业等新兴产业保持高速增长,产业升级持续发力。服务业稳步修复,文旅、物流、金融等行业景气度提升,持续夯实经济增长底盘。需求端,一季度固定资产投资同比增长1.7%,基建与制造业投资形成有效支撑,产业升级、设备更新等政策持续落地,带动实体投资稳步扩张。(2)内需修复呈现冷热不均,增长内生动力有待补强。3月社会消费品零售总额同比增长1.7%,整体修复节奏温和,必选消费保持稳定,但大宗消费、改善型消费提振不足。非地产投资持续发力,有效对冲地产下行压力,高技术产业、民生领域投资提速,投资结构不断优化。外贸高增延续强劲表现,为国内生产循环提供外需托底,形成内外需互补的良好格局。(3)核心痛点仍在房地产低迷与消费偏弱。一季度房地产开发投资同比下滑11.2%,销售疲软拖累上下游产业链,仍是经济主要下行压力来源。消费修复节奏偏慢,反映居民收入预期偏弱、消费信心不足,内需恢复基础尚不牢固。(4)总体来看,一季度5%的增速验证经济回升向好态势,韧性与活力凸显,为全年增长目标实现奠定基础。但复苏不均衡、内生动力不足问题仍存,房地产调整尚未见底、消费恢复滞后、外部环境复杂等挑战不容忽视。后续政策需聚焦扩内需、稳地产、强动能,加大消费刺激与房地产纾困力度,推动新动能持续壮大,巩固经济回升向好基础。

四、流动性分析 1 公开市场操作及资金面 本周债市先上后下,曲线先走平后走陡。公开市场共有30亿元7天期逆回购到期,央行累计开展了170亿元7天期逆回购操作,全周实现净投放140亿元。资金方面,DR001下行0.3BP至1.22%,DR007上行0.6BP至1.33%,R001上行0.3BP至1.29%,R007下行2.1BP至1.37%。 数据截至2026/4/24,来源Wind。 2 一级发行 本周共发30期利率债,国债政金债发行总额达5849.5亿,较上周增加69.92%。本周国债政金债偿还2354亿;净融资3495.5亿,净融资较上周增加。 存单方面,发行总额为8,356.20亿元,净融资额为-565.30亿元,对比前一周主要银行发行总额7,077.90亿元,净融资额-277.90亿元,发行规模增加,净融资额减少。 数据截至2026/4/24,来源Wind。

五、债券投资策略 1 市场分析 本周债市先下后上,短端依托宽松资金面保持韧性,长债收益率前半周在机构集中买入下大幅下行并创下阶段低位。而后特别国债发行落地,市场止盈行为集中显现,长端显著回调,曲线先走平后走陡。具体来看,周一,央行公开市场7天OMO投放5亿元,到期5亿元,净投放0亿元。本周迎来税期,但当天资金并未受到影响,全天均衡宽松。LPR报价维持不变,符合预期。现券相比上周五估值呈现出一个震荡走势,没有走出方向,国债期货冲高后回落,全天也在上周五结算价附近窄幅波动。全天来看,10年期国债活跃券收益率下行0.7BP至1.773%。周二,央行公开市场7天OMO投放50亿元,到期10亿元,净投放40亿元。当天央行应对税期象征性多投放了一些,但是流动性本身依然不缺,匿名1.20%供给持续,资金全天均衡宽松。当天市场在资金确认宽松之后,多头行情延续,30年国债期货平开高走,领涨市场,午后发改委调降油价的消息进一步助推了行情。不过券种之间表现差异较大,政金债收益率下行意愿较弱。全天来看,10年期国债活跃券收益率下行1.1BP至1.745%。周三,央行公开市场7天OMO投放60亿元,到期5亿元,净投放55亿元。当天税期走款最后一天,资金依然没没有太大波动,维持均衡宽松不变。市场没有太多新增信息,国债期货跳空高开走强后,临近午盘有一波调整,但尾盘也修复了不少。中午10年国债发行结果较好,对情绪有一定支撑,但同时权益走强也限制了国债期货的进一步冲高。全天来看,10年期国债活跃券收益率下行1.3BP至1.73%。周四,央行公开市场7天OMO投放5亿元,到期5亿元,净投放0亿元。税期走款结束后,央行回到“地量”投放,资金方面则没有太大变化。债市长端延续调整,国债期货开盘走弱后全天低位震荡,期货收盘后现券收益率进一步上行。中短券走势分化,收益率整体小幅下行,曲线显著走陡。全天来看,10年期国债活跃券收益率上行1.4BP至1.7465%。周五,央行公开市场7天OMO投放50亿元,到期5亿元,净投放45亿元。央行应对跨月再次投放50亿的OMO,但是午后1.2%的匿名资金消失,不过资金的实际价格受影响不大。上午走势偏震荡,有所波动,中午特别国债发行结果一般,午后三十年国债期货低开,其他期限尚可。不过2点左右匿名1.2%的资金消失,引发市场对资金收紧的担忧,各期限普跌,超长端现券收益率上行2BP左右。全天来看,10年期国债活跃券收益率上行0.9BP至1.754%。 2 投资策略 利率债方面,收益率探底后机构存在止盈需求,但在资产荒格局及资金宽松的支撑下债市仍具做多惯性,市场不具备走熊的基础。关注跨月资金价格波动和机构行为,若短端银行买盘支撑,长端和超长端或难以展开深度回调,维持逢调整买入。 信用债方面,4月二永债的供给压力可能已经逐步解除,在资金利率偏松和机构欠配背景下,利差压缩行情可能延续,同时在资金利率偏松和机构欠配的背景下,信用债的需求仍强(理财规模季节性增长、基金负债端增长明显),本周信用利差被动走阔后空间得到一定修复,后续利差压缩的行情可能延续。

六、股票投资策略 1 股票市场周度回顾 A股市场整体表现:本周市场反弹减弱。上证综指0.70%,沪深300指数为0.86%,深证成指为0.37%,创业板指为-0.29%,科创50为2.13%,中证1000为-0.04%。 行业表现:普反行情进入尾声;红利明显强势,煤炭3.93%、电子3.11%、石油石化2.66%、公用事业2.34%、食品饮料1.80%。消费和周期板块相对较弱,农林牧渔-3.15%、传媒-2.69%、钢铁-2.16%、社会服务-1.73%、有色金属-1.42%。 港股市场整体表现:港股反弹走弱,恒生指数为-0.70%、恒生科技为-2.79%。 行业表现:行业涨跌互现,防御板块走强,能源业3.75%、公用事业2.28%、电讯业1.42%;内需则调整较多,医疗保健业-5.18%、非必需性消费-3.76%、原材料业-3.00%。 2 投研随笔 近期A股阶段性普反行情正式落幕,市场从前期全面反弹转向震荡调整,核心诱因主要有两方面,一方面,前期市场反弹幅度已较为可观,主要指数及多数板块均实现不同程度的估值修复,短期获利盘累积效应显著,资金兑现需求集中释放,导致市场上攻动力逐步弱化,多板块出现冲高回落态势,跟风资金逐步离场。另一方面,美元近期迎来阶段性升值,全球资金回流美元资产的趋势显现,作为新兴市场的A股受到一定冲击,叠加国内市场流动性边际收紧,进一步压制风险资产上行空间,成为普反行情终结的重要推手。美伊和谈整体趋势虽未发生逆转,但谈判过程波折不断,双方在核心议题上的分歧难以快速弥合,阶段性博弈持续上演,地缘政治风险始终悬而未决。与此同时,当前原油期现价差仍旧维持在较高水平,期价与现价的偏离反映出市场对能源供应的担忧尚未缓解,即便美伊和谈推进,原油价格仍具备较强韧性,滞胀预期反复扰动市场,不仅压制周期板块走势,还可能影响货币政策预期,给市场带来较大的不确定性,短期内难以形成明确的上行趋势。从市场定价逻辑来看,当前年报及一季报披露期即将结束,业绩兑现成为短期市场的核心锚点。在业绩披露的最后窗口期,市场资金将进一步向业绩确定性品种集中,规避业绩不及预期、缺乏基本面支撑的标的,题材炒作与情绪驱动的行情逐步退潮,业绩成为筛选标的的核心标准。无论是前期反弹较强的科技成长板块,还是估值修复的周期板块,均需接受业绩的检验,业绩超预期的标的有望获得资金持续青睐,而业绩不及预期的标的则可能面临回调压力。短期来看,市场情绪仍处于收敛阶段,普反结束后,多空博弈将进一步加剧,震荡整理成为大概率事件。操作上,仍需坚守业绩主线,拥抱业绩确定性强、景气度明确的细分赛道,重点关注盈利修复清晰、估值合理的标的,规避高波动、无业绩支撑的题材股。待业绩披露全面结束、市场情绪逐步收敛,前期被情绪掩盖的行业逻辑与个股价值将重新凸显,市场将迎来主线重定价的窗口,届时可结合产业景气度,重新布局优质赛道,把握新的结构性机遇。 港股走势核心受流动性因素主导,近期市场表现呈现明显的多空博弈特征。一方面,美联储主席继任者名单扩容,多位潜在候选人倾向鸽派政策,市场降息预期显著提升;但另一方面,美元指数近期迎来阶段性反弹,受利差优势及短期避险情绪等因素驱动,美元反弹直接压制了港股的上涨弹。科技领域的局部利好未能扭转港股整体疲软态势。但DeepSeek概念的助力仅局限于细分赛道,未能形成全面带动效应,港股整体仍呈现疲软态势。短期而言,港股仍将受美元走势、美联储政策预期等流动性因素主导,整体疲软态势难有明显改观,需持续关注美元指数走势及降息预期落地情况,等待流动性环境出现明确改善。

2026-04-27 12: 45

2026-04-25 14: 49

2026-04-25 14: 49

2026-04-25 14: 49

2026-04-25 14: 49

2026-04-24 17: 20