打开APP

“市场会不会跌?”

“现在要不要买?”

“XX产品(或行业)会不会涨?”

这“灵魂三问”,如同一段无限循环的背景音,萦绕在无数投资者的日常中。我们时常紧盯手机屏幕上红绿闪烁的K线,翻阅着浩如烟海的券商研报和自媒体观点,在各类投资社群里捕捉着只言片语的风向,所有努力都指向一个目标:试图在混沌的市场中,找到一个确定的坐标,一个能让我们财富快速增值的“圣杯”。

这种渴望,源自对美好生活的向往,对财富积累的本能追求,然而,当我们日复一日沉浸于此,是否也感受到了另一种情绪在悄然滋生?那是一种夹杂着疲惫、焦虑甚至挫败的复杂感受:

当市场大涨,自己持有的股票或基金却“原地踏步”时,会产生强烈的“踏空焦虑”,恨不得立刻清仓换入最热门的赛道;

当市场大跌,自己持有的资产浮亏不断扩大时,又会陷入“深度套牢”的恐惧,在“割肉止损”和“咬牙硬扛”间反复挣扎;

更多的时候,是面对震荡市的无助,涨一点怕回吐,跌一点怕深套,频繁操作,手续费交了不少,账户净值来回波动,到头来还是原地踏步。

我们似乎陷入了一个怪圈:用大量的时间和情绪成本,去参与一场围绕“单一时点”(现在该买还是该卖?)和“单一资产”(哪个会是下一个热点?)的猜谜游戏,希望用“择时”和“择股”来赚钱。但择时长期看是很难的事,事实上对绝大部分人来说择时是非常无效的策略。因为影响短期市场波动的因素极为复杂,充满了随机性和不可预测性。

同时我们也可以通过自己和身边的人,观察到两种普遍行为,一种是把大量资金长期沉淀于低收益的产品,尽管这本身是匹配风险偏好的理性选择,但也反映了对通胀侵蚀购买力的担忧或对资本市场波动的畏惧;另一方面,当涉及到权益类资产投资的时候,资金流动却呈现出强烈的“趋势性”。这种‘追涨杀跌’的行为偏差,使得我们总是难以跳出短期波动,忽视权益资产的长期复利价值,离个人和家庭财富的长期目标越来越远。

投资,本应服务于生活,让我们更从容,但错误的焦点却让它成了生活的负担,一个持续制造焦虑的源头。

从追逐“热点”到回归“本质”

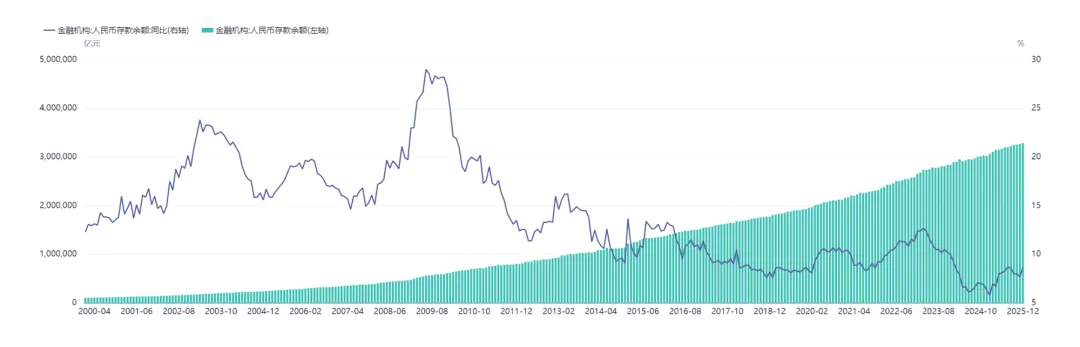

让我们暂时从这种焦虑中抽身,将视线拓宽,先去观察一个有趣的现象——“存款搬家”。

近几年来,居民存款增速回落,而非银存款(可大致理解为流向资本市场、理财等领域的资金)加速增长,两者增速出现“剪刀差”。这在一定程度上表明居民资金正在从银行体系流向其他资产。

金融机构人民币存款变化情况 数据来源:Wind,统计截至2025年底

这股规模巨大的资金流向变化,其驱动力核心无外乎两点:一是实际利率下行,存款吸引力下降,资金被迫寻找出路;二是若其他资产类别(如当下的股市)显现出更强的收益率预期,资金主动追逐。

这背后揭示了一个朴素的集体诉求:人们将资金从低息存款中搬出,最终目的是为了寻求长期可能更好的收益,以应对未来生活所需,实现财富的保值增值。无论资金流向债市还是股市,无论个体选择的是“固收+”产品还是直接购买基金,深层目标都是一致的——在可接受的风险范围内,获取更好的长期回报。

这个观察让我们豁然开朗。我们每日纠结于“买什么、何时买”,本质上是对上述终极目标的一种曲折且低效的追寻。如果“获取良好的长期回报”才是投资的真谛,那么我们是否有更直接、更理性、也更从容的道路可走?

答案是肯定的。这条道路的名字,叫做“资产配置”。它的核心思想并非什么高深莫测的金融魔法,而是一个古老的智慧在现代投资中的体现:不要把所有鸡蛋放在一个篮子里。更进一步,是要有意识地将我们自己的财富,分配到相关性较低的不同类别的“篮子”(资产)中,比如股票、债券等,并构建一个属于自己的长期投资组合。

为什么这个方法可能更有效?因为资产配置,通过把不相关的资产组织在一起,可以较好地改变组合的风险收益比。

比如想获得10%的年化收益,全部投资股票是一种方式,但波动会很大;如果加入债券等资产,同样的目标收益率,组合的整体波动率往往会降低。这正是利用了不同资产之间“低相关性”甚至“负相关性”带来的分散化好处。

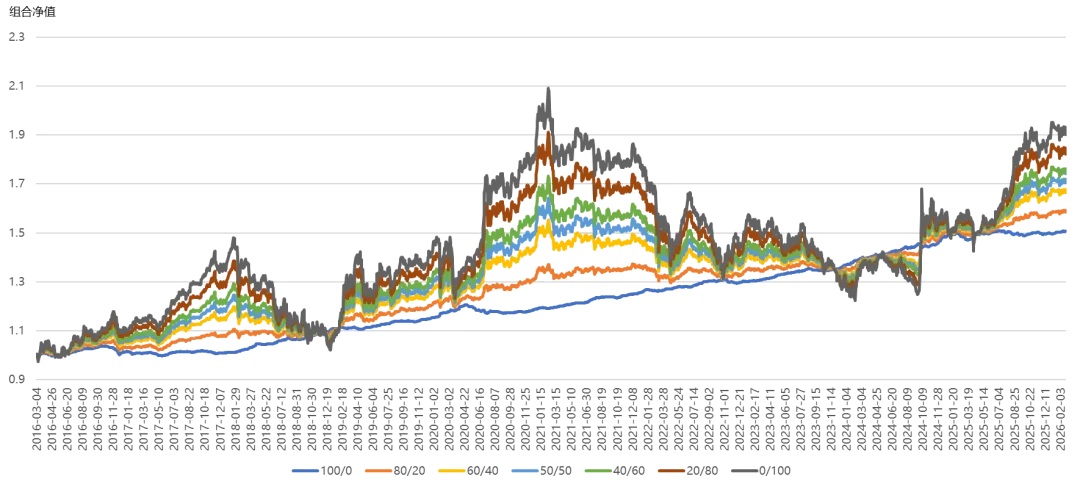

为了更直观地展示这一点,我们可以做一个简单的回测,采用一种“懒人”策略:构建一个由代表A股整体的宽基指数和代表中国债市的债券指数组成的投资组合,并通过不同的股债比例,然后长期持有,期间不做任何择时操作,来看看过去的实际数据表现。

具体而言,我们选择沪深300指数(全收益口径,指数代码为H00300.CSI)来代表基民们常买的股票型基金;用中证全债指数(指数代码H11001.CSI)来代表债券型基金,测算截至2026年3月3日近10年的组合收益及回撤情况。

图表1:不考虑再平衡的情况,各类组合收益及回撤情况

组合债股配比 | 累计收益 | 年化收益 | 年化波动率 | 最大回撤 |

80(债券)/20(股票) | 58.56% | 4.72% | 4.10% | -5.64% |

60/40 | 66.44% | 5.23% | 7.94% | -15.52% |

50/50 | 70.38% | 5.47% | 9.77% | -20.59% |

40/60 | 74.32% | 5.71% | 11.55% | -25.66% |

20/80 | 82.20% | 6.18% | 14.96% | -34.36% |

100/0(纯债组合) | 50.68% | 4.19% | 1.25% | -3.97% |

0/100(纯股组合) | 90.08% | 6.63% | 18.20% | -41.56% |

风险提示:基金有风险,投资需谨慎。上述数据为模拟回测,相关结论依赖多种假设且以其他条件相同为前提,可能与实际情况有所差异,历史数据也不代表未来市场表现,结论不作为投资建议和收益保证,年化收益数据仅做参考,不代表本金不受损失。其中,年化收益率=[(1+ 区间收益率)^(250/交易日天数)-1]*100%;最大回撤=Min{(Xi-Xj)/Xj)*100};Xi、Xj为区间内所有的复权单位净值,i>j。根据波动率指标算法计算获得年化波动率,计算周期口径为日,年化波动率=波动率×250^0.5。波动率={∑[(Ri-∑Ri/N)^2]/(N-1)}^0.5,以对数收益率作为区间内的收益率Ri。

简单来说,通过股债搭配,在实现不错年化收益率的同时,年化波动率远低于纯股票资产。我们还可以从以下三个方面进一步去理解:

平稳穿越周期:这样的股债组合,或许不能让在某一年登上收益冠军的宝座,但也极少出现浮亏过大的局面。它的价值在于“积小胜为大胜”,通过长期的复利累积实现可观回报。

风险收益的谱系:不同的股债配比,构成了一个连续的风险收益光谱。提高权益(股票)占比,通常意味着提高了长期潜在回报的上限,但也需要承受更大的过程波动(回撤);提高债券占比,则像是为组合安装了“减震器”,波动更小,体验更稳,相应的长期回报预期也会适度下调。

“1+1>2”的效应:最关键的是,由于股票和债券两类资产在某些宏观环境下(尤其是经济有下行压力、通胀不高时)会呈现“跷跷板”效应(负相关),一类的下跌可能被另一类的上涨部分抵消。因此,组合的整体波动,显著低于其中波动最大的单一资产(如全部投资股票)。

这个回测想说明的,不是某一个具体比例的组合是“最好”的,也不是保证未来一定能赚钱。它揭示的是一个更具确定性的原理:通过将具有不同风险收益属性、且不完全同步涨跌的资产科学地组合在一起,我们或许可以主动塑造和优化自己投资账户的长期行为模式。放弃对短期的追逐,一个结构合理的资产配置方案,本身就能为我们的财富构建一个更具韧性的系统,让航船在长期的航程中,更稳定、更可持续地前进。

这,便是资产配置作为一种基础性、原理性“武器”的有效性。它不提供“一招制胜”的秘笈,而是提供一套“系统稳定”的框架。

从Alpha狩猎者到Beta系统管理者

理解了资产配置的底层逻辑,我们的投资世界观或许就可以来一次“操作系统升级”。

过去,我们默认的运行模式是Alpha狩猎思维,核心注意力与大部分精力都在寻找下一个风口在哪里?哪个资产(基金/股票)能在接下来跑得最快?甚至别的都不想听,只想听到具体的代码是多少。我们不自觉地让自己成为市场中的“狩猎者”,试图通过超越市场平均水平的精准捕捉来取得胜利。但那是一场对认知、信息、技术和心理素质要求都极高的竞技,成功者永远是极少数,且充满了偶然性。

现在,我们不妨调整到Beta系统思维。我们关注的核心命题转变为:“我所有的投资资产,作为一个整体系统,其长期表现是否符合我的生活目标?我该如何设计并维护这个系统,使其能在各种市场环境下,稳健、可控地向着目标前进?”

这意味着,我们从“狩猎者”角色,转换为了“建筑师”和“船长”。我们的首要任务不再是预测下一波浪的形态(市场短期走势),而是:

制定战略配置蓝图:结合自身财务目标与风险承受能力,确定股债等资产的核心配比。

资产选择:优选适配的底层资产,搭建结构合理、分散均衡的投资组合。

设定再平衡纪律:当资产比例偏离目标时,自动调整以恢复平衡,从而被动实现“高处减持、低处增持”,实现“再平衡”。

这个视角的转变,把投资的焦点,从不可控的外部(市场),转向了可控的内部(个人目标与系统纪律)。不与市场博弈,只做自己能掌控的事,这或许才是适合更多普通投资者的长期生存之道。正如哈里·马科维茨的现代投资组合理论所揭示的科学内核写到:多元化配置不是回避风险,而是用理性去管理和驾驭风险,在给定风险水平下追求最佳回报。

迈出资产配置的第一步

开启这套系统的第一步,也是最容易被忽略的一步,是资产盘点。

我们大多数人的投资是分散的、碎片化的。工资储蓄在A银行,股票账户在B券商,几年前买的基金在C互联网平台,还有一些基金是在基金公司D直接买的,理财又可能散落在E、F机构,甚至A银行里还有一些保险……我们就像一个拥有多个仓库却从不盘点的店主,对自身资产总量、收益情况、风险敞口一无所知,年终复盘投资盈亏,也只有一个模糊的感觉,连赚了亏了、赚多少亏多少都说不清,这种情况就更难谈科学的资产配置了。

这是阻隔很多投资者从理念认知迈向实践操作的第一道鸿沟。

理清现状之后,如何构建并守护自己的财富系统,就成为了下一个核心课题。这通常可以归结为两个关键步骤:

“如何配?”——规划篇:结合生命周期、风险承受力,找到适合自己的资产配比,告别凭感觉、凭情绪决策。

“如何管?”——执行篇:用纪律来克服市场的波动与人性的弱点,把市场波动从敌人,变成可利用的朋友。

投资的改善,往往始于一个简单的行动:停下来,看一看,理一理。不妨花点时间,把散落在各处的投资账户汇总起来,绘制一张属于自己的财富全景图。这不仅是数字的汇总,更是一次坦诚的自我认知,所有有效的长期规划,都始于对当下的清晰了解。

<完>

风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成任何投资建议。投资人购买基金时应当仔细阅读相关基金合同及招募说明书等法律文件,了解基金的具体情况。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。本文内容版权归原作者所有,未经书面授权,任何个人或机构不得擅自转载、摘编或以其他任何形式进行使用。基金投资有风险,请审慎选择。

2026-05-15 11: 30

2026-05-15 11: 30

2026-05-15 11: 30

2026-05-15 11: 30

2026-05-15 11: 30

2026-05-15 11: 30