李嘉诚再度出手!斥资1.4亿增持长实集团。

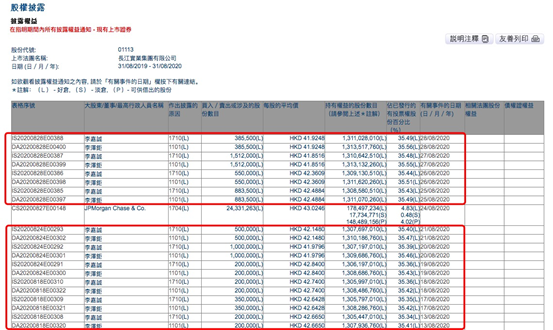

据联交所权益披露资料显示,近日李嘉诚及其长子李泽钜不断增持长实集团股份。8月25日至28日共购入长实共333.1万股,涉资约1.4亿港元。另据统计,8月份以来,两人共增持26次,合计增持长实集团5864.04万股,涉资超5.86亿港元。

李嘉诚家族不断增持长实集团 7日斥资约2.1亿港元

近日,李嘉诚及其长子李泽钜继续增持长实集团股份,涉资近1.4亿元。

根据联交所最新权益披露资料显示,李嘉诚基金会有限公司于8月25日、8月26日、8月27日及8月28日,以平均价每股42.4884港元、42.3609港元、41.8516港元元及41.9248港元购入长实共333.1万股,涉资约1.399亿港元。根据《证券及期货条例》,李嘉诚持有长实的权益目前增至35.49%;李泽钜所持权益为35.56%。

其实,8月以来,李嘉诚及李泽钜不断增持长实,两人共计增持26次。2020年8月19日、8月20日及8月21日,长实集团获李嘉诚家族在场内以每股均价42.84港元、41.98港元及42.15港元,分别增持20万股、100万股及50万股;三日合计增持170万股,涉资约7162.16万港元。增持后,李嘉诚家族最新持股数目为13.1亿股,持股比例由35.42%上升至35.47%。

据统计,8月份以来,李嘉诚及其长子李泽钜共增持长实集团超5.86亿港元。

长实集团上半年利润降6成 酒吧业务巨亏19亿

李嘉诚旗下资产众多,且多数都已经上市,其中长实集团为其代表企业之一。

据悉,长实集团为香港最具规模的地产发展商之一,于香港市场具领导地位。集团是一家全面及业务多元化的地产发展商,业务范围包括房地产开发和投资、酒店和服务式套房运营、房地产和项目管理等。

不过,长实集团近来的经营业绩却不太理想。8月6日,李嘉诚家族旗下的长江实业集团公布了2020年上半年业绩。

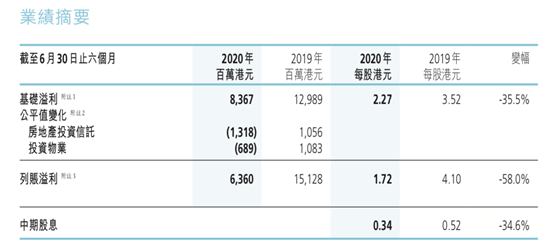

报告显示,期内长实集团总收入为363.23亿港元,股东应占溢利为63.6亿港元,较去年下降57.96%。此外,一向派息稳健的长实集团表示,2020年度中期股息为每股港币3角4分,相比较2019年减少了34.6%。

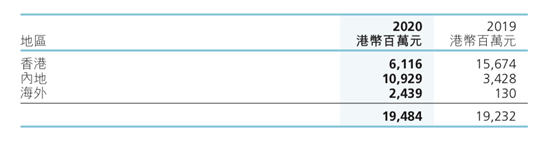

截止6月30日,长实集团的地产收益主要靠内地的业绩作为支撑,而花费巨资买入的英国酒吧业务则亏掉了19个亿。

公告显示,香港楼市于首六个月表现受到疫症影响,期内集团香港物业销售收益较2019年同期减少,已为内地较高之物业销售收益所抵销。另外,集团在报告期内成功投得观塘安达臣道地皮,兴建私人单位及政府资助房屋之首置单位。并于2020年7月23日,集团完成出售南城都汇之住宅及商业单位以及停车场。

去年,李嘉诚曾大举购入Greene King,据了解,Greene King是行业内知名的酿酒厂和英式酒馆运营商,其在英格兰、威尔斯及苏格兰经营着超过2700间英式酒馆、餐厅及酒店。

不过,今年因疫情蔓延,英国政府规定当地英式酒馆由3月起关闭逾三个月,严重影响整个行业,Greene King旗下英式酒馆亦因此需暂停实体营业,期间推出网上英式酒馆“The Lock Inn”亦提供外卖及送餐服务。虽然已于7月初分阶段恢复营业,预期全面恢复仍需时间。Greene King于上半年度录得经营亏损19.38亿港元。

可见,李嘉诚去年花费大价钱购买的英国GreeneKing,还不到一年,业务损失就相当惨重。

受制于业务表现,长实集团股价年内下跌明显,今年以来股价累计下跌22.62%。截至8月31日,长实集团最新总市值为1555亿港元,股价报42.1港元/股。

长实集团出售成都昔日地王 套现78亿港元

长实集团在业绩不断滑坡之时,再次“变卖”内地项目。

今年7月23日,长实集团宣布刚刚以10.12亿美元,约合78.43亿港元的总代价完成了成都南城都汇项目的出售,该项目包括第1至8期的住宅及商业单位以及停车场。

据悉,公司间接全资附属公司HLV及Chinex向买方RZ3262019Limited分别出售所持HME和Carton全部股权及债权。据悉,买家的股东分别为禹洲集团控股有限公司和成都瑞卓置业有限公司,各占股50%。

值得一提的是,南城都汇项目最初拿地时间是2004年,至今已经16年。在这期间,该项目早已为长实集团赚得金满钵满。同时,这对于上半年业绩不如意的长实集团来说,这单交易无疑是其业绩的一根救命稻草。

除此之外,长实集团的物业销售一直是其业绩的“顶梁柱”。据其半年报显示,上半年度已确认之物业销售收入为港币194.8亿港元,占长实集团总收入的53.63%。

销售项目主要以内地为主,其中包括香港多个已竣工项目所剩余的单位及车位销售;内地多个项目的住宅单位销售-上海高逸尚城及湖畔名邸、重庆御峰和北京誉天下;英国Chelsea Waterfront的住宅单位销售;新加坡Stars of Kovan的住宅及商业单位销售。

李嘉诚家族一直将内地项目“卖卖卖”,随之转手投资海外的行为饱受市场诟病。对此,李嘉诚曾发声称:“我就是一个商人,不要道德绑架我。”

在今年年初,李泽钜再一次重申了对国内市场的态度,他表示:“集团一直有在内地投资,从无计划过离开内地。”

花旗、汇丰下调长实集团目标价

8月7日,花旗发表研究报告,指长实集团受到新冠肺炎疫的明显影响,包括中环办公室和奢侈品零售、香港酒店、豪宅市场、中国投资组合、英国酒吧、航空租赁等。该行表示,上半年公司表现逊预期,特别是派息减35%是令人意外。

该行预期,长实集团2020至2022年盈利会下跌,主因香港住宅物业的完工数字下跌,降低经常性收入。公司亦无为未来派息作出指引,预期今年会减少30%,股息率为3.3%,低于同业,故将股份评级由“中性”降至“沽售”,目标价由37.4元降至34.3元,估值相当每股资产净值折让65%。

花旗指,长实集团下半年将推日出康城Sea to Sky项目,同时波老道豪宅项目亦需时出售。公司目前未入账销售降至279亿港元,主要来自上海两个项目。

同日,汇丰研究目前将长实集团(01113)目标价由58.1港元下调至49.6港元,评级由“买入”降至“持有”。

汇丰发表研究报告称,长实集团上半年业绩表现不佳,基本净利润下跌36%至84亿港元,但因公司之前通过报告指出公司业绩面临下行风险,因此市场已对公司股价股价做出反应。然而公司派息同比下调35%,派息比率目前为15%,是21年来公司首次削减派息。

汇丰指出,基于公司派息政策的不确定性增加以及业务复苏低于预期,因此将评级由“买入”降至“持有”,目标价由58.1港元降至49.6港元。

目前汇丰认为,该公司旗下业务均不同程度的受到来自公共卫生事件的负面影响,但其物业开发具有增长潜力,公司经营利润同比增长20%至90亿港元,主要得益于其在上海“高尚领域”项目的支持。汇丰目前认为公司6月底净负债比率仅为5.2%,财务状况稳健,有助公司应对未来的不确定性风险因素。而公司过去数年其中主要增长动力之一是来自收购,但因未来宏观经济存在不确定性,长实集团在未来进行并购时的面临的风险和挑战将会增加。