三月份的市场波动太大了!

本周一和周二,指数涨跌幅度几乎一样;本周三和周四又是如此。然而,内涵可能又完全不一样。本周四,抱团股再度集体杀跌,最重要的是这次杀跌还拖上了碳中和“新贵”——光伏板块。

光伏板块为何惨烈杀跌?有基金经理表示,可能与昨天刚刚发布的《关于2021年风电、光伏发电开发建设事项有关事项的通知(征求意见稿)》有一定关系。另外,由于此前这些个股普遍上涨幅度过大,在抱团团灭的背景之下,随大流的杀估值难以避免。不过,就在光伏大跌之时,美国能源部表示,将为清洁能源项目提供高达400亿美元(折合人民币近2500亿元)的担保。

从大盘来看,今天A股三大股指全线暴跌。这在某种程度上是受到了外围市场的冲击。但从此前的释放的政策信号来看,也到了降低收益预期的时点。管理着1240亿美元(折合人民币近8000亿元)资产的Man Group Plc表示,当前的主要危险不仅在于美债收益率上升,还包括市场过于信赖央行提供支持的前景,以及美联储在应对疫情方面犯错误的危险。

A股跌懵了!

由于国债风暴再度刮起,隔夜美股跌上热搜,纳指跌2.7%,标普500指数跌1.31%,道指跌0.39%。科技股集体走低,苹果跌2.45%,亚马逊跌近3%,奈飞跌近5%。新能源汽车股全线收跌,百度跌近8%,特斯拉、蔚来汽车跌超4%。这样的下跌结构带动A股全线走低。

昨天,大盘全线上涨,表现上一派牛市气息。今天,大盘全线暴跌,股指又回到了周二收盘时的水平。上证指数周四收盘下滑2.05%,守住3500关口;创业板指跌4.87%。

盘面上杀跌的个股也多了起来,虽然涨停板上的股票数量仍然多于跌停板上的股票,但赚钱效应已经明显下降。更为值得注意的一个现象是,最近杀跌都会放量,而反弹基本缩量。今天两市全天成交金额9720亿元,上日为8632亿元。这意味着杀跌有人抄底,但上涨并无太多追高,市场信号比较微妙。

此外,从北上资金的情况来看,Wind数据显示,北向资金全天单边净卖出73.69亿元,创近半年新高;上个交易日北向资金大幅净买入逾90亿元。

光伏暴跌1200亿

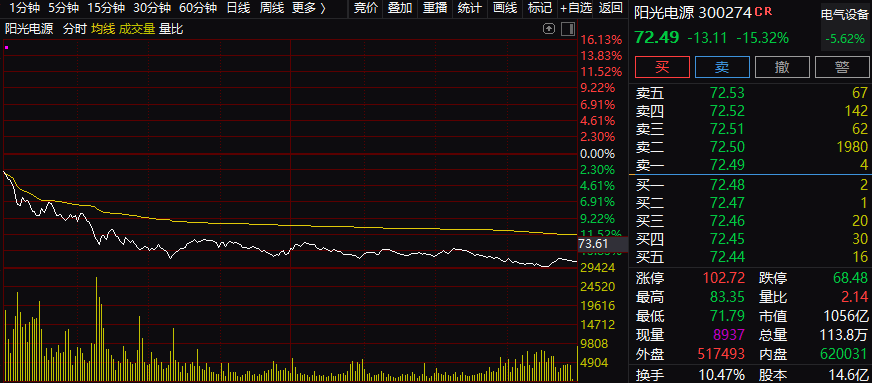

从杀跌的结构来看,光伏板块成为受伤最惨的板块之一。这一被机构灌以坚强长线逻辑的板块今天跌得很惨。市值千亿的龙头阳光电源暴跌15%。

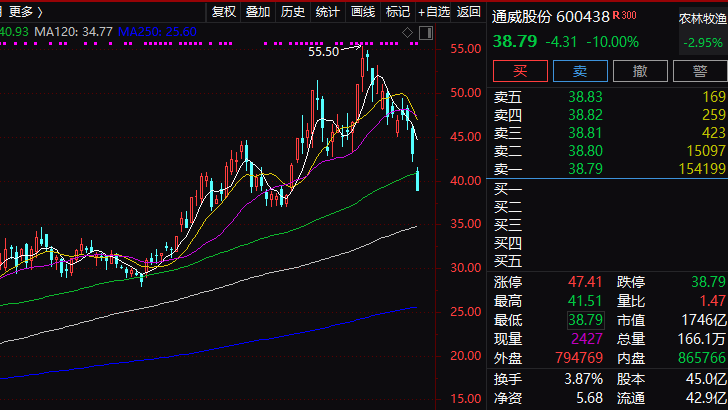

另一龙头企业通威股份连续两天暴跌,今天跌停。通威股份硅料的制备方法是西门子法,但由于最新技术颗粒硅法较西门子法更省成本、碳排放更少,市场担忧颗粒硅法将取代西门子法。

与此同时,隆基股份、上机数控等多股大跌,整个板块市值跌去1200亿。

香港光伏太阳能指数更是暴跌超11%。

有一种分析认为,此次光伏大幅杀跌与昨天刚刚公布的《关于2021年风电、光伏发电开发建设事项有关事项的通知(征求意见稿)》有关。这意味着,光伏平价的高速发展也同时迎来消纳市场化的同步发展。在这种情况下,并网是大势所趋,补贴可能会逐步退出。并网大背景下的电价走势应该也会趋于平稳,利润驱动投资的预期可能也会下降,行业的投资泡沫可能也会因此而被驱散。

另一种分析则认为,由于前期这个板块个股涨幅过大,经过今天的杀跌之后,这个板块的PE(TTM)加权平均仍超过57倍。在抱团股茅台、五粮液、宁德时代等大举杀估值的背景之下,光伏板块的龙头企业也会随大流地存在一个杀估值、去泡沫的过程。

开源证券表示,市场化机制凸显,光伏由平价迈入高质量阶段:按照2021年光伏、风电发电比重达到11%测算,预计2021年国内光伏、风电新增装机达到56和29GW,光伏平价的高速发展也同时迎来消纳市场化的同步发展,主要看好龙头和竞争格局的变化,长期看好隆基股份等一线龙头市占率和竞争力的提升。

此外,值得注意的是,美国在清洁能源方面也有大动作,据美媒:美国能源部表示,将为清洁能源项目提供高达400亿美元的担保。

后市怎么玩?

近期的市场的确波动比较大,这其中相当一部分原因是由美债收益率上行引发。北京时间3月3日晚,美国5年期损益平衡通胀率上冲2.5%,创2008年来新高,10年期美债一度上冲接近1.5%。虽然近期美联储多次淡化通胀担忧,但市场却相信50年来最严重的通胀就要来了。

管理着1240亿美元资产的Man Group Plc表示,美债收益率的运行速度正在变快,恰逢硬通货和新兴市场本地债券更容易受到影响,估值越来越高,头寸也越来越拥挤。新兴市场债券的缓冲能力有限,无法应对10年期美债收益率从当前约1.5%的水平进一步上行。

如果10年期美债收益率继续攀升到2%,则可能触发大量资金从硬通货和新兴市场本地债券中流出。当前的主要危险不仅在于美债收益率上升,还包括市场过于信赖央行提供支持的前景,以及美联储在应对疫情方面犯错误的危险。

国泰君安表示,疫情冲击下美国经济不但没有陷入债务通缩循环,居民可支配收入、实物消费支出、实物商品通胀反而连创新高,在大宗商品暴涨+损益平衡通胀率高企的背景下,50年来最严重通胀的预期并非空穴来风。随着通胀预期持续升温,美债利率上行的确定性非常强,分歧在于上行节奏和短期上行潜在空间。但无论节奏和空间如何,随着利率上行的一致预期越来越强,高利率是刺破资产泡沫的利刃,全球金融市场的动荡或将加剧。

按此前银保监会主席郭树清的讲话,并结合近期房地产政策和香港征收印花税等政策信号,可以看出,政策的指向都是泡沫领域,这可能也是在为未来的动荡做准备。因此,A股市场涨幅较大,泡沫较多的领域就会存在这样一个痛苦的过程。