港交所双管齐下,再次修改上市规则,旨在进一步提高香港股市的质量。

5月20日,港交所发布两份咨询总结,一是提高主板盈利规定,要求主板上市公司三个会计年度盈利总和达到8000万港元,此项规定将于2022年1月1日生效。

二是《纪律处分咨询总结》,此项规定将加强港交所对个别人士的失当及违反《上市规则》的行为作出追究并施加失当制裁的权利。

港交所提高主板盈利规定

港交所于5月20日刊发修改主板盈利规定的《咨询文件》,决定将主板盈利规定调高60%,等同盈利总和8000万港元,并将盈利分布改为56%:44%,即财报期首两个财政年度所需的最低盈利总和为4500万港元,最后一个财政年度为3500万港元,从而降低市盈率达到14倍(与1994年至2020年恒生指数的平均市盈率一致)。

上述修订后的盈利调高幅度将于2022年1月1日生效。

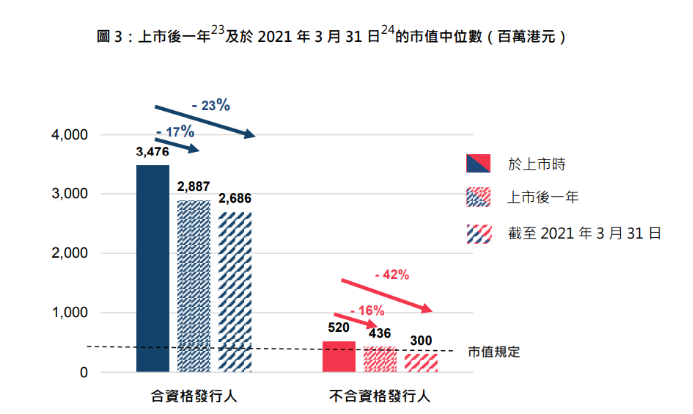

盈利规定是三大财务资格测试之一,也是港交所厘定上市申请人是否适合在主板上市时评估的其中一环。联交所最近一次调高市值规定是在2018年,将主板市值规定由2亿港元调高至5亿港元,但并未将盈利一并提高,从而导致仅仅符合两项最低要求的公司引申历史市盈率由10倍爆升至25倍,远高于市场平均数。

这些上市申请人一般都以提交给联交所的乐观盈利预测来反映增长潜力,从而证明其偏高的估值合理,然而其中不少公司在上市后都达不到盈利预测要求,并且股价大跌以致市值大跌。

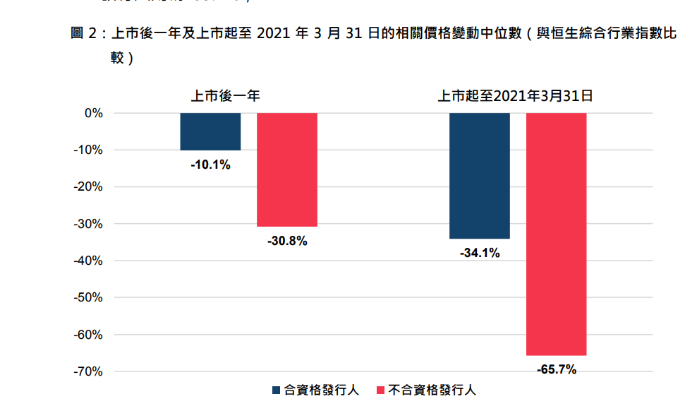

根据咨询文件数据显示,合资格发行人(并非低市值发行人)上市后一年的股价相较于招股价的变动中位数(与恒生综合行业指数比较)为-10.1%,而不合资格发行人则为-30.8%。上市起至2021年3月31日,合资格发行人的股价相较于招股价的相关变动中位数为-34.1%,而不合资格发行人则为-65.7%。

此外,这些发行人估值过高,也令市场质疑招股价的过程是否受到有违《上市规则》基本原则的行为干预,比如向投资者提供回佣或捏造股东资产质量,从而影响主板上市公司整体质量。

港交所的上述规定也遭遇过市场强烈反对,反对人士观点认为,调高盈利规定会将中小企业及传统公司拒之门外,实施建议的时间就当前经济状况而言也不适当,也会降低港交所的竞争力。

对此,港交所回应称,“我们并不认为调高盈利规定会剥夺中小企业于香港上市的机会,若有中小企业因为盈利未达到主板要求,可寻求GEM上市。交易所的监管框架均是由其发展历史产生,且是为迎合自身资本市场需要而设,也不会因为仅仅提高盈利规定的建议就会对香港的竞争力造成不利影响,反而会巩固主板作为容纳规模较大公司的市场定位,加上充足的股东保障及多元化发行人基础,从而巩固香港国际金融中心的地位。”

香港证监会在联合声明中表示,某些首次公开招股项目可能只是以非真实方式满足首次上市规定,例如将股份以虚高的招股价分配给受控制承配人,从而满足《主板上市规则》中的5亿港元最低市值规定。但背后真实目的是为了在日后能操纵股份,比如透过“唱高散货”方式操纵股价。

香港证监会行政总裁欧达礼表示,“作为针对不正当行为而采取的监管对策的一部分,我们现时正加强审查出现预警迹象的有问题申请,在有需要时,两家监管机构将使用其监管权力,反对或拒绝某项申请。港证监会与港交所紧密合作,严格检视每个上市申请人的估值,以评估有关最低市值和其他首次上市规定的合规情况。”

加强对高管失当行为的制裁

除提高主板盈利之外,港交所亦刊发《纪律处分咨询总结》。经修订的《上市规则》条文可加强港交所对个别人士的失当,及违反《上市规则》的行为作出追究并施加失当制裁的权利,并于2021年7月3日实施及生效。

实施有关建议将扩大可作声誉制裁的范围,并确保可对更多个别人士作纪律处分,包括导致或明知而参与违反《上市规则》的高级管理人员。

具体来讲,就是上市公司针对损害投资者权益的行为,追责的对象范围,涵盖相关上市发行人及其任何附属公司的董事和高级管理层。这是为了解决上市发行人高管可能通过调职至发行人集团或子公司其他职位,从而躲避追责。

若个案涉及较严重行为,港交所除了在对个别人士发出损害投资者权益声明同时,同步还会采取若干措施追责,包括除停牌或取消上市地位外,禁止该上市发行人在指定期间入市。

香港交易所上市科规则执行主管Jon Witts表示:"在这次《上市规则》修订后,违反《上市规则》或参与不当行为的个别人士均要承担责任,这有助确保联交所的纪律处分框架维持健全及有效,以提升市场素质及保障投资者的权益。"

2021-05-21 09: 25

2021-05-21 00: 00

2021-05-21 08: 18

2021-05-20 16: 53

2021-05-20 19: 36

2021-05-20 22: 04