周一,美团大涨10%以上,市值一天增加1405亿元人民币。

美团大涨10.68%

截至5月31日收盘,恒生指数涨27.39点,报29151.8点,全日成交额达1522.35亿。国企指数涨0.18%,红筹指数跌1.42%,报4109.06点。

板块方面,涨幅前三的为婴儿及小童用品股、生物技术、医疗设备,分别涨28.79%、7.8%及6.7%。跌幅前三的为医美、燃气及纸业,分别跌5.56%、4.7%及3.63%。

热门股方面,美团-W尾盘涨幅扩大逾10%,领涨蓝筹股,贡献恒指超约150点。截至收盘,涨10.86%,报294港元,全日成交额达125.86亿。

经过今天的大涨,美团市值回升至1.78万亿港元,一天增加1405亿元人民币。

营收暴涨120% 亏损扩大17亿

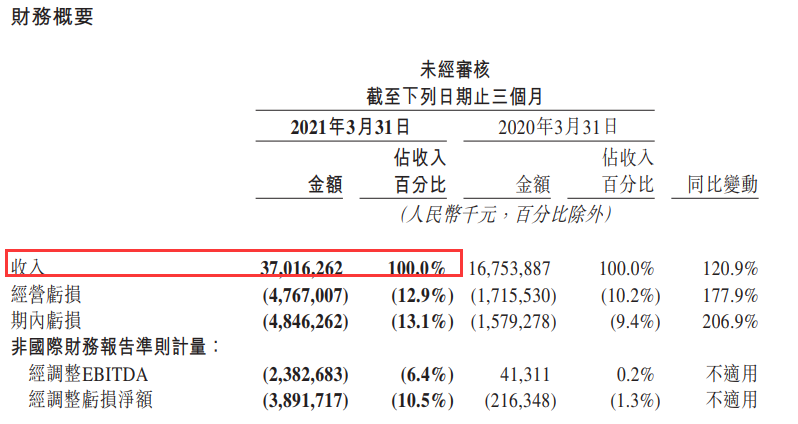

消息面上, 5月28日晩间,美团正式对外披露一季度成绩单。

财报显示,美团2021年一季度公司营收370亿元,较去年疫情防控期间同比增长120.9%,实现稳健增长。截至2021年3月底,美团年度交易用户数和活跃商户数均创历史新高,分别为5.7亿和710万。

从具体业务来看,美团营业收入来自餐饮外卖的收入为205亿元,到店、酒店及旅游为65.84亿元,新业务及其他带来收入98.56亿元,三块业务同比增长都超过100%。

值得一提的是,得益于疫情在国内的有效遏制,美团去年受疫情影响较为严重的到店酒旅业务在今年一季度全面复苏。

财报显示,2021年第一季度,美团到店及酒旅业务营收增长超过110%,经营溢利由去年一季度的人民币6.8亿元增加304.0%至27亿元,经营利润率由22.0%升至41.7%。

美团收入尽管增长靓丽,但是亏损在扩大。期内净亏损48.5亿元,上年同期为净亏损15.8亿元,同比扩大207%。非国际财务报告准则下,经调整后美团一季度净亏损38.9亿元。

对于亏损的原因,公司称是因为今年一季度增加了对社区电商等新业务的投资。虽然新业务的收入同比大幅增加了136.5%,达到99亿元,但该部分业务亏损同比及环比扩大至80亿元,净利率降至-81.6%。

今年一季度,美团总营收达到370亿,外卖收入205.75亿、酒店旅游收入65.84亿、新业务收入98.56亿。

实现利润方面,外卖赚了11.15亿、酒店旅游业务赚了27.48亿,两项业务合计赚了38.63亿,但一个新业务就亏了80.44亿。

绩后各行予美团最新评级和目标价

大和发表研究报告指,美团首季业绩胜预期,主因餐饮外卖变现率和经营利润率高过预期,以及“美团优选”获客能力强劲所致。

尽管集团调整骑手成本及变现率,惟变现率提高及餐饮外卖利润率扩张的长远态势不变;虽然美团目前仍受监管压力,但相信美团优选的交叉销售机会或会推动估值重估,重申对其买入评级,目标价425港元。

交银国际发研报指,2021年1季度美团总收入370亿元(人民币,下同),同比增121%/环比降2%,超过市场/该行预期3.8%/7.2%。外卖/到店/新业务收入分别同比增长117%/113%/136%。

调整后每股收益为-0.65元,好于市场预期的-0.71元,外卖/到店/新业务调整后经营利润率分别为5.4%/41.7%/-81.6%。

交银上调2021年收入预测7%,主要因美团优选的收入贡献好于预期和到店业务在低线城市的庞大商机。公司短期盈利能力仍然面临压力,预计2021年的运营亏损为222亿元。

该行将目标价从429港元下调至394港元,对应2021年市销率为18倍。维持买入评级。

市值3个月蒸发1.2万亿

2020年美团股价暴涨5倍多,市值从4212.41亿港元飙至最高2.65万亿港元。

若是从美团上市后的最低价40.25港元算起,短短两年时间就暴涨了10倍多。但是,这期间它的营收从652亿元增长到1148亿,2年时间只增长了76%,实现利润从亏损1155亿变成盈利47亿。

但自今年2月18日之后,美团进入下跌通道。

今年2月18日,美团股价最高达到460港元/股,市值高达2.65万亿港元,仅3个月之后,美团股价跌至240港元/股,一度市值跌至1.5万亿港元,市值蒸发1.2万亿港元。

其中4月28日至5月11日的“十连跌”更是创下了上市以来的最大连跌记录,期间累计下跌超过20%。

对于美团股价的暴跌,市场分析了多方面的原因,近期曝出的多重负面消息或为主因:反垄断和多次约谈带来的监管压力、费率改革和骑手社保问题带来的业绩质疑、大举配股筹资导致的股价承压,以及新业务亏损扩张的不确定性。

这些负面消息的累积,除让市场对美团未来的业绩感到担忧,同时也正在改变市场对美团的认知逻辑。

2021-06-01 01: 20

2021-06-01 12: 19

2021-06-01 10: 48

2021-06-01 10: 13

2021-06-01 07: 47

2021-05-31 20: 28