进入三季度,原油需求端超预期的边际利多或将逐步有限,伊朗产量释放预期以及高油价下对OPEC+减产路径可能形成的冲击都将使供应端边际利空的风险有所加大,多头资金愈发谨慎,趋势行情或逐步转为高位振荡格局。本周OPEC+未达成实质性协议,但油市资金博弈明显加剧,除了借供应端不确定性带来的顺势抛售外,或也是油价高位及利多有限背景下波动率提升的体现。

基本面去库预期明确但已被反复交易

需求方面,近期终端油品需求及其前置指标的高增速已被陆续证实。随着欧美主要经济体疫情有效控制、印度疫情形势转向乐观,6月全球出行强度共振加速回升,叠加进入传统驾驶旺季,预计汽油消费量创疫情以来新高。航班方面的高频数据跟踪显示,美国机场安检人数上周维持疫情以来高位,恢复至2019年同期-25%水平,全球在飞商业航班数上周再创疫情以来新高,恢复至2019年同期-28%水平,随着近期欧洲疫苗护照等跨境便利性措施施行,后期欧洲航班量将迎来明显增长,欧美航煤近期主动补库迹象已有所体现。另外,近期终端需求持续走强并未对炼化利润形成支撑,全球主要地区裂解价差均运行偏弱,关键在于炼厂开工率提升较快,一定程度也增加了后期炼厂端原油需求增长持续性的隐忧。

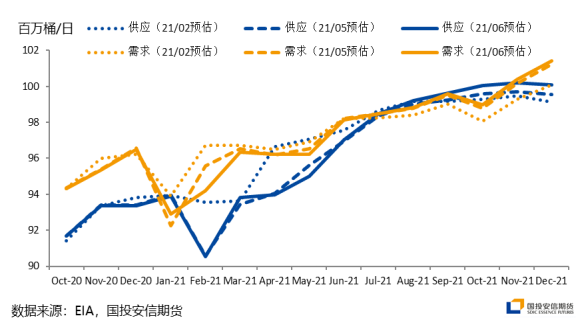

全球石油供需平衡预估

供应方面,边际量将主要取决于OPEC+组织的协议增产以及伊朗原油释放节奏,短期市场关注点集中于近一周的OPEC+分歧。上周四晚间OPEC+联合部长级监督委员会一度建议在8月至12月间每个月增产40万桶/日并将减产协议的到期时间从2022年4月推迟到12月,从各方表态来看,各国对8—12月增产量并无分歧,但阿联酋方面坚持若减产协议推迟则需调整产量基准,为此OPEC+未达成一致意见并最终宣布取消此次部长级会议。虽然OPEC公报中并未提及8月产量配额及减产方案,但因有OPEC代表表示8月减产量将延续7月水平,因此市场普遍解读为8月不增产,但在油价高位、闲置产能充裕且增产动机显现的背景下,OPEC+的分歧显然提升了供应无序释放的隐忧。

虽本次OPEC+会议出现波澜,但资金对OPEC+后期行为的预估明显偏向谨慎。2017年开启的新一轮OPEC+减产周期不断证实该组织产量约束的纪律性及有效性,期间虽有分歧但最终的解决也都符合既定政策框架。目前进行的OPEC+减产协议大框架达成于2020年4月,截至2021年7月其减产量已由最初基准的23%下降至15%,根据OPEC 6月初发布的月报预估,市场对OPEC的原油需求量(Call on OPEC)三、四季度环比增量分别为157万桶/日、73万桶/日,从总量上看与8—12月200万桶/日增量大体相当,目前的油价水平下OPEC+致力于紧盯需求进行增产,而不是形成缺口助力去库的预期引导相对明确。虽然8月增产配额仍存不确定性,但目前分歧在于增产多少而不在于是否增产,确定循序渐进的增产配额量只是时间问题。基于静态平衡表下半年去库大幅放缓已是必然,而伊核协议带来的伊朗产量释放预期在加剧供应压力的同时可能继续冲击OPEC+成员国的份额之争。

利好密集期已过,惯性看多需谨慎

对于交易节奏来说,目前或更需关注供需边际量的变化。需求向好是明确的,但目前来看由于全球疫苗推进顺利,需求增量的节奏与市场年初时的预估较吻合。2020年11月开启的强预期交易阶段油价涨幅较大,今年5月进入需求证实阶段,价格虽维持强势但涨幅有所放缓,而进入需求证实的中后段后这一利多因素对价格能否持续支撑需要格外警惕。

OPEC+高执行率减产情况下,强需求的证实以及美伊谈判略显艰难导致伊朗原油释放预期不断后移是供需面支撑二季度油价上行的主因。美伊谈判近期有所搁置,伊朗不再延长与国际原子能机构临时技术协议并提高浓缩铀丰度,市场对协议达成的时间点缺乏相对一致的预期,当前或已是三季度内对协议达成相对较为悲观的时点,后期伊核谈判消息面上大概率体现为边际利空。而本周一晚间OPEC+取消会议,存在8月不增产的可能,从边际量的角度看,无论OPEC+后期产量方案如何增产量都大概率将持平或高于这一预期,这也导致了油价在短暂推涨后尽显疲态。

综上,虽然我们仍预期三季度的基本面数据将证实原油需求的边际走高以及库存的持续去化,但从历史周期看,库存拐点并不一定和价格拐点精确对应。当前油价已进入页岩油革命后的高位区间且OPEC+闲置产能充足,在需求端数据亮眼但无法超预期,供应端潜在风险偏大的背景下,高位振荡更可能是后期油价演绎的模式。本周的高波动或已是对供应风险的预演,对于恐高情绪显现且超预期利好相对贫乏的市场环境,仍有回调想象空间,但需关注连续下跌后OPEC+成员国再度发声挺价的负反馈效应。(作者单位:国投安信期货)

本文内容仅供参考,据此入市风险自担

2021-07-09 09: 00

2021-07-09 00: 17

2021-07-09 00: 48

2021-07-09 08: 30

2021-07-09 08: 43

2021-07-09 08: 30