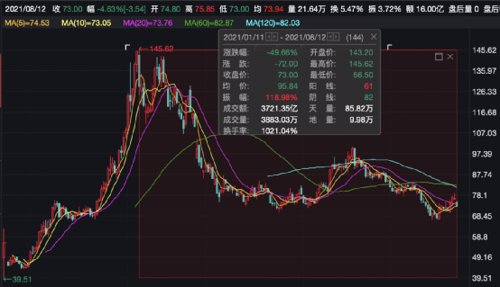

8月11日晚间,被称为“油茅”的金龙鱼披露了2021年上半年财报,由于只增收不增利,该股今日低开低走。截至收盘,该股跌4.57%,报73.04元,最新总市值为3960亿元。换手率5.63%,成交额为16.5亿元。

值得注意的是,虽然金龙鱼今年以来的股价表现不佳,股价几近腰斩,但二季度仍获私募大佬林园加仓,坚定看好其未来的长期价值。

金龙鱼上半年净利润下降1.24% 受成本大幅上涨等影响

8月11日,金龙鱼披露了半年报,报告显示,金龙鱼上半年实现营业收入1032亿元,同比增长18.7%;利润总额46.3亿元,同比增长20.9%;归属于上市公司股东的净利润29.7亿元,同比下降1.24%。基本每股收益0.55元,同比减少11.29%。

对于净利润低于利润总额的上涨幅度,金龙鱼解释,今年上半年公司实际所得税率较高,主要由于不同子公司的税率差异,部分高税率公司盈利较好,部分低税率公司亏损。部分合资公司利润较好,归属于少数股东的损益有所增加。

据悉,金龙鱼的主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。主要产品包括厨房食品、饲料原料及油脂科技产品。

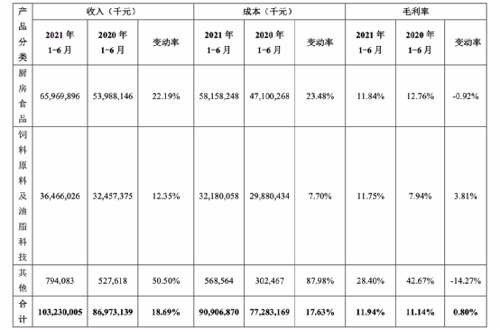

分产品来看,今年上半年,厨房食品、饲料原料及油脂科技业务收入占比分别为63.9%、35.3%。

厨房食品方面,该业务成为金龙鱼营收的支柱业务,上半年实现营业收入660亿元,同比增长22.2%;实现利润总额24.4亿,较上年同期下降11.1%。报告期内,受到原材料成本大幅上涨的影响,虽然公司上调了部分产品的售价,且持续推广高端产品,但上述措施并未完全抵消原材料成本上涨的影响。另外,今年随着国内疫情逐步好转,餐饮市场快速恢复,公司产品结构中毛利率较低的餐饮渠道产品销量占比提升。上述两个因素影响导致厨房食品的毛利率和利润总额有所下降。

饲料原料及油脂科技业务方面,2021年上半年实现营业收入365亿元,较上年同期增长12.3%;实现利润总额19.5亿,较上年同期增长86.7%。同样受市场行情上涨影响,饲料原料及油脂科技板块利润较去年同期有增长,不过金龙鱼的大豆采购量和压榨量有所下降。

金龙鱼已形成综合性品牌矩阵,欲进军细分领域,开始生产酱油

此外,在厨房食品业务中,食用油产品也一直是金龙鱼的主打产品类别之一,占据重要地位。金龙鱼在半年报中指出,中国食用油行业近年来发展比较稳定,增速平缓,但市场空间广阔。作为居民日常基本的必需消费品,食用油行业仍然存在较大市场机会。

食用油行业竞争高度集中,品牌和龙头企业优势明显,依托有效打通产业链上下游,头部企业在成本效率、产品研发、品牌塑造方面已领跑市场,未来优势有望进一步扩大,预计份额将进一步集中,在消费升级的大背景下主导整个行业的发展。

不过据了解,目前公司的核心品牌“金龙鱼”已经从单一的食用油品牌发展成为综合性厨房食品品牌,产品类型覆盖食用油、大米、面粉、挂 面、调味品等品类。公司两大类产品业务厨房食品、饲料原料及油脂科技,目前已经形成了覆盖高端、中端、大众的综合品牌矩阵,并通过品牌共享打造了多个核心综合品牌。

同时,金龙鱼通过位于战略要点的综合企业群模式降低成本。截至2021年6月30 日,公司在全国拥有 69 个已投产生产基地,并在齐齐哈尔、潮州、兰州、合肥、青岛等地新建多个生产基地。

在厨房食品领域,公司利用已经建立的强大平台优势,不断推出新产品。报告期内,公司推出了源自菲律宾的有机初榨椰子油、喷雾装特级初榨橄榄油和源自哈萨克斯坦的有机葵花油,以及胡姬花食来运泰古法花生油等多款新产品。上述新产品的推出,进一步增强了金龙鱼食用油的产品矩阵,为消费者提供了更多样化的选择,销售前景值得期待。

8月10日,金龙鱼在投资者互动平台表示,公司已经与丸庄公司合作生产“丸庄”酱油,并且积极利用现有销售网络等优势推广酱油产品。据悉,丸庄酱油主打黑豆差异化定位。目前,金龙鱼的调味品事业部已在多地建立了调味品生产基地,包括“金龙鱼”“丸庄”“梁汾”“香满园”“海皇”等系列品牌,产品类别涵盖酱油、醋、芝麻油、花椒油、藤椒油、芝麻酱等。

今年以来市值蒸发近3900亿元 私募大佬林园二季度仍加仓10万股

随着“油茅”的金龙鱼半年报的披露,其背后的流通股东也随之浮出水面。中报显示,知名私募大佬林园旗下有3只基金出现在金龙鱼前十大流通股东名单中,分列金龙鱼第四、第六、第九大流通股东,且均出现不同程度增持,合计加仓10万股。截至二季度末,上述三只基金合计持有355.97万股,期末参考市值合计约3.02亿元。

其实,自2020年10月15日,金龙鱼成功登陆创业板以来,林园便一直积极建仓,伴其成长。2020年底,林园投资12号私募基金、林园投资158号私募基金成为金龙鱼的第7、8大流通股东,合计持股数量为252.23万股。

今年一季度末,林园投资166号新进为第5大流通股东,持有133.21万股;林园投资158号持有117.8万股,相较一季度加仓2.65万股;林园投资24号新进为第10大流通股东,持有94.96万股。

不过,反观金龙鱼上市以来的股价表现,却并不理想。上市后的金龙鱼便坐拥“油茅”之称,61个交易日股价累计涨超196%,市值一度突破7800亿元,并在2021年1月11日创下历史新高,达145.62元/股。

但是由于春节后市场波动加大,风格切换,价值股普遍失血严重,金龙鱼今年以来股价连续下挫,若从1月11日的高点计算,截至8月12日,该股股价累计跌49.66%,几近腰斩,市值随之蒸发3900亿元。

这也就是说,今年以来加仓的资金浮亏严重,但吸引林园就算亏损还要坚持加仓的原因及投资逻辑是什么呢?有市场人士指出,其实,林园投资一直以长期价值投资而闻名,二季度再次加仓说明其坚定看好金龙鱼未来的长期价值。

除此之外,作为金龙鱼第二大流通股东的GIC Private Limited也在二季度增持30.64万股,持股比例上升为0.6%。还有一家私募,广州惠泰旗下的德合精选1号私募基金在二季度新进成为金龙鱼的第七大流通股东,持股数量120万股。据了解,广州惠泰成立于2017年11月,目前仅有2只产品完成备案。

厨房食品增长加速 产品结构持续升级

对于金龙鱼刚刚发布的业绩,多家券商发布研报分析称,非经常性项目扰动,不改主业盈利向好。

8月11日,华安证券发布研报称,维持金龙鱼增持评级。评级理由主要包括:1)上半年营收增速较快,二季度增速有所下滑;2)毛利率11.94%,同比提升0.80pct,主因饲料原料业务推动;3)三项费用率5.84%,同比基本持平,销售费用、管理费用增幅均低于营收增幅,但财务费用大幅增加,因净利息减少;4)营业利润率4.46%,同比基本持平,而归母净利率2.88%,同比下降;5)商品衍生金融工具是公司盈利的重要不确定因素;6)公司积极介入调味品领域,中央厨房业务蓄势待发。与此同时也提示三项风险,即原材料价格大幅上涨风险、套期保值风险、食品安全风险。

8月12日,安信证券发布研报称,下调金龙鱼评级至增持。其分析称,金龙鱼Q2营收稳定增长,套保业务拖累公司业绩;厨房食品业产品结构持续升级,产品矩阵丰富进一步丰富;行业持续向好,饲料原料及油脂科技业利润提升显着;产能扩张正当时,深入细化渠道布局。风险提示:原材料价格波动风险、行业政策变动风险、行业竞争加剧的风险、供应商集中度较高的风险、存货跌价风险、产能释放不及预期风险。

同时,银河证券称,金龙鱼厨房食品业务加速增长,饲料原料毛利率增长显著21H1公厨房食品业务收入增长加速,主要受益于疫情好转后餐饮业景气度回升,带动餐饮渠道产品销量大幅增长。公司高度重视高端化、品牌化、地方特色化策略,叠加疫情可控状态,预期厨房食品业务未来增长持续向好。多渠道的立体营销网络,助力新产品线协同发展公司拥有渠道的营销网络。

总的来说,银河证券认为,公司品牌矩阵完善、渠道网络全面、成本控制优秀、产矩阵丰富,叠加对消费升级、品牌化、定制化等消费需求变化的关注和落实,公司高端产品、定制化产品或将持续受益,推动公司盈利能力提升。给予“推荐”评级。

2021-08-12 16: 19

2021-08-13 00: 16

2021-08-13 00: 08

2021-08-12 22: 01

2021-08-12 21: 08

2021-08-12 20: 43