都是缺“芯”惹的祸?

8月12日,二季度以来的半导体大牛股富满电子被蓝普视讯举报涉嫌滥用市场支配地位垄断相关芯片市场。蓝普视讯还表示,目前已经收到了行业近100家IC受害企业的声援、9家显示屏幕企业请求参与联合诉讼。对于LED电子显示屏厂商蓝普视讯的举报,富满电子方回应称,“富满电子和蓝普视讯没有直接的供货关系,他们是和代理商拿货的,我们和代理商才是供货关系。并且,市场的销售价格受市场调控,不是三方调价。”

据悉,此次事件是在行业普遍缺“芯”,各种原材料价格一涨再涨的背景下发生的。当前LED显示屏所需IC已属于“卖方市场”,市场供不应求。很多下游企业认为,当前市场存在囤货居奇或人为操纵价格的嫌疑。需要注意的是,此前央视财经发文称,缺芯”不是“炒芯”的理由。

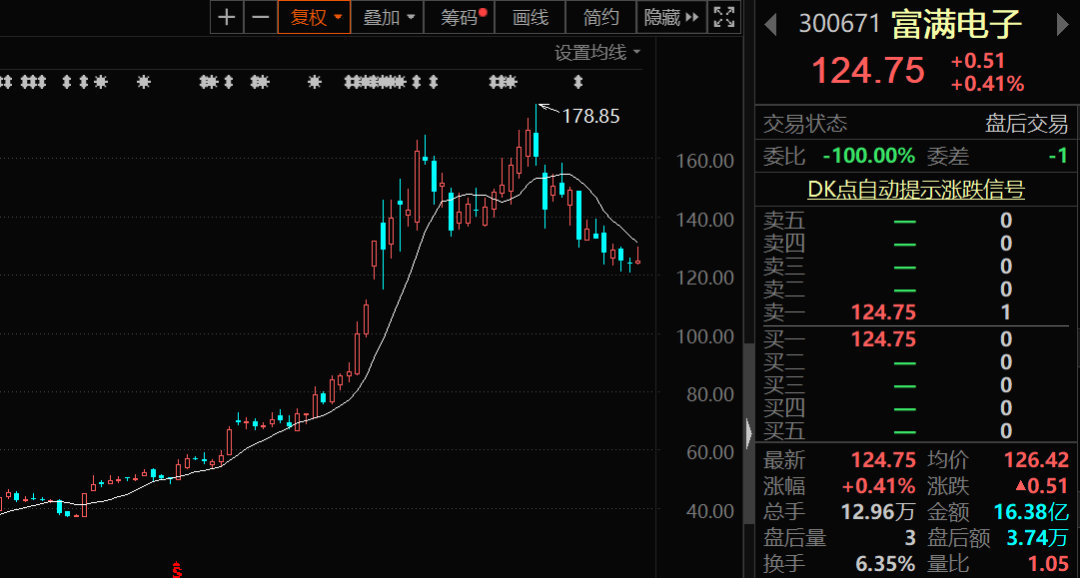

二季度以来,富满电子实现了业绩与股价的“齐飞”。业绩方面,上半年,公司营业收入和净利润分别增长239%和1191%,其中led驱动业务营收同比增长344.62%。股价方面,公司自今年2月以来,股价最大涨幅接近7倍。虽然近期股价开始调整,仍较一季末上涨近4倍。

数据显示,富满电子是公募基金二季度新增50大重仓股中的第一名,不少明星基金经理纷纷“下注”,冯明远、丘栋荣旗下基金进入了前十大股东。展望后续发展,有机构认为,公司逐步由单一芯片提供商转变为模拟IC综合方案服务商,有望在未来实现可持续的高成长。也有机构提示了未来公司可能无法维持如此高的毛利率的风险。

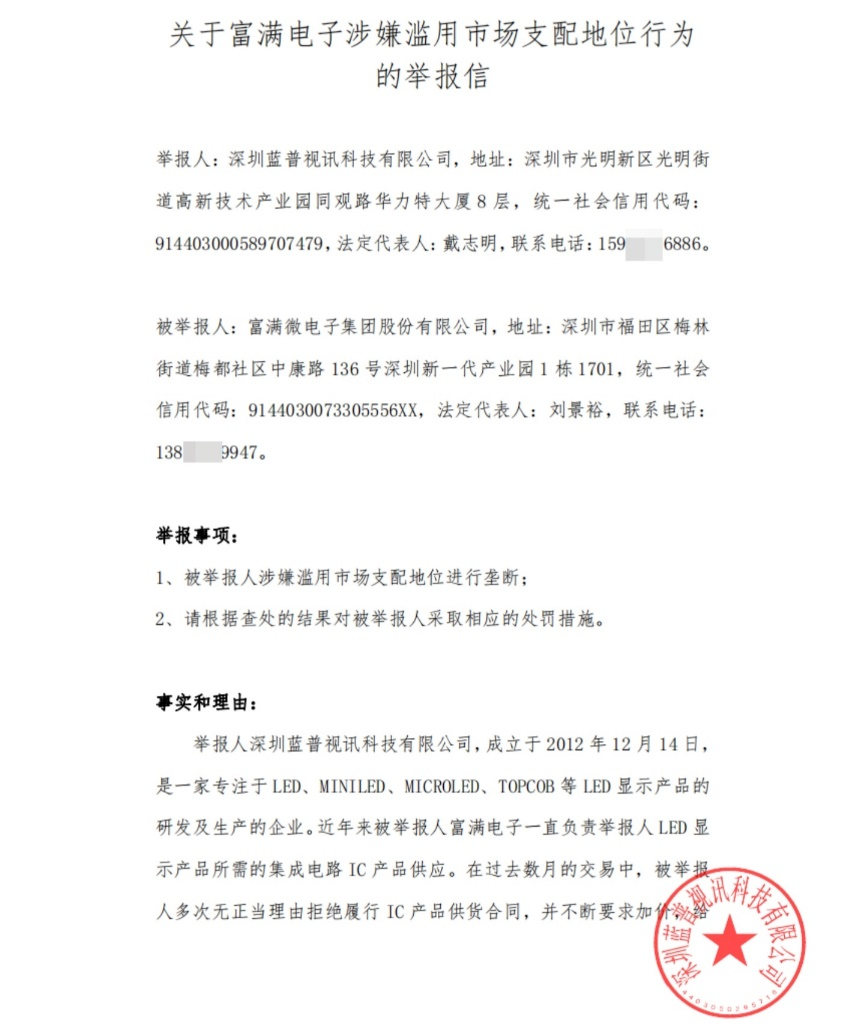

富满电子被举报涉嫌滥用市场支配地位垄断相关芯片市场

8月12日,LED电子显示屏厂商蓝普视讯在微信公众号上发布信息称,实名举报富满电子涉嫌滥用市场支配地位垄断相关芯片市场。同时,公司已经向中国光学光电子行业协会和国家市场监督管理总局反垄断局提交了《关于富满电子涉嫌滥用市场支配地位垄断相关芯片市场的举报信》。

内容如下:“近年来富满电子与其指定公司一直负责蓝普视讯的LED显示产品所需的集成电路IC产品供应。在过去数月的交易中,被举报人多次无正当理由拒绝履行IC产品供货合同,并不断要求加价,给举报人的正常经营活动造成极大伤害,严重影响了举报人的生产排期、后续订单的按期履行及与下游客户的友好关系,严重挤压了举报人的市场生存空间。富满电子IC芯片产品恶意哄抬价格严重,已经引发芯片市场秩序严重紊乱,并引起相关部门的关注。”

对此,富满电子董秘罗琼回复媒体称,“蓝普视讯曾多次诋毁公司,现在我们要反诉他们不当竞争、侵犯公司名誉。”她还表示,“富满电子和蓝普视讯没有直接的供货关系,他们是和代理商拿货的,我们和代理商才是供货关系。并且,市场的销售价格受市场调控,不是三方调价。”富满电子总经理刘景裕在接受券商中国记者采访时也表示,对方(蓝普视讯)并不是公司客户。

而蓝普视讯董事长戴志明表示,“我们的诉讼已经立案了,无论富满电子认不认(供货关系)都是有证据的。今年,富满电子的IC产品涨价太离谱了,从0.27元涨到1.4元,而别人同样类型的涨价只有10%~20%,一般是从0.6元涨到0.8元左右。虽然说,涨价可以不买,但是对方不执行合同,给我们造成了损失。很多同行都认为,富满电子是恶意涨价,目前已经(有)9家显示屏幕企业请求参与联合诉讼,其中有些是从富满电子代理商拿货,但这并不代表富满电子是没有责任的,从法律角度来讲,代理商和富满电子也是签订了代理协议的”。戴志明进一步表示,LED电子显示屏幕是一个利润非常薄的电子产品制造实体产业,上游IC封装企业哄抬价格导致深圳有些中小企业倒闭了,对行业造成了深远的影响。

记者发现,早在7月8日,蓝普视讯就发布公开倡议书表示,某创业板上市IC封装企业存在恶意哄抬价格和拒不执行采购合同的扰乱市场行为,宣称将提供100万的法律诉讼援助费用,帮助中小显示屏企业共同发起对某家IC企业的集体诉讼,希望通过此次集体诉讼得到合理赔偿和权益保护。

而在此次新一轮发声中,蓝普视讯表示,截止目前已经收到了行业近100家IC受害企业的声援、9家显示屏幕企业请求参与联合诉讼。

8月12日,富满电子早盘一度上涨超4%,随后回落。而举报事件发生后,午后开盘,股价并无明显反应,截至收盘报收124.75元/股,涨幅为0.41%,总市值255.7亿元。

举报一事源起缺“芯”?

据悉,此次事件是在行业普遍缺“芯”,各种原材料价格一涨再涨的背景下发生的,自2020年Q3华为遭到美国最严制裁禁令,引发国内企业芯片囤货潮,使得晶圆产能供应紧张;再加上疫情导致居家办公,引发消费电子产品市场火爆,也加大了IC 等器件供需矛盾;其次是大宗商品集中涨价也带动各类原材料不断上涨等因素共同叠加,导致市场出现近年来少有供需失衡现象,当前LED显示屏所需IC已属于“卖方市场”,市场供不应求。不少企业反映,驱动IC市场由于供应紧张,价格涨幅太快,基本上一天一个价。即使是现金交易,也很难拿到现货,而且经常遭遇毁约和临时加价。

关于驱动IC供应为何如此紧张的问题,某驱动IC企业人士认为,当前驱动IC缺货或者涨价主要是因为晶圆短缺及涨价引起的。由于新能源汽车与5G通讯对芯片的需求旺盛,导致晶圆的相关产能向该领域聚集,挤占了原本属于LED驱动芯片的产能。驱动芯片生产成本包含晶圆代工和封测两部分,驱动芯片一直因利润低而被晶圆代工厂视为“鸡肋”,显示驱动IC代工价格与其他芯片相比一向偏低,目前车用芯片大厂争抢8吋晶圆代工产能,导致晶圆代工厂不断减少LED显示驱动IC的量。加上面板、手机等智能电子设备需求上升,对晶圆的需求仍然会保持在高位,驱动IC供不应求仍然会持续一段时间,目前供需缺口高达50%。该人士强调,本轮驱动IC的涨价,也是修正过去十几年被压得过低的价格。面对芯片“有市无价”,有些中小企业只能望“芯”而叹。

不少下游显示屏应用企业认同合理的涨价行为,但对当前驱动IC市场,动辄以晶圆缺货为理由,频繁涨价的行为表示不理解。很多人怀疑,当前市场存在囤货居奇或人为操纵价格的嫌疑,应该是有人在恶意炒作或非法获利。

8月6日,央视财经发文称,部分经销商恶意涨价,引发市场价格混乱,加剧市场恐慌情绪。汽车企业无奈选择大量囤货扫货,提高芯片库存,以抵御未来风险,进一步加剧“缺芯”的困境,导致恶性循环。在一些人眼中,“炒芯”似乎是“缺芯”的必然产物,但是当更多拿不到芯片的汽车企业扛不住,停产了甚至倒闭了,最终伤害的又是谁?“蒜你狠”变成“蒜你惨”的例子就在眼前。“缺芯”不是“炒芯”的理由。

业绩与股价齐飞,二季度公募新增重仓股第一名

二季度以来,富满电子实现了业绩与股价的“齐飞”。

业绩方面,8月2日,公司发布2021年半年报,上半年,公司实现营业收入 8.51 亿元,同比增长239.31%, 归母净利润 3.16亿元,同比增长1190.55%。分业务看,led驱动营收同比增长344.62%,电源管理芯片同比增长167.19%,MOSFET芯片同比增长96.08%。关于营收的大幅增长,公司表示,主要系公司新产品投放市场追捧及公司产品供不应求所致。

富满电子认为,LED驱动芯片市场,随着国内新冠疫情得到控制,国内经济强劲复苏,国内市场发展呈现两个趋势。首先,高端LED显示产品渗透速率开始加快,随着LED显示间距的缩小,LED驱动芯片的数量呈现倍数式增加,且单颗LED驱动芯片的技术要求和价值量也大幅增加;其次,随着成本下降以及新应用场景的出现,较为成熟的LED显示产品开始向国内三四五线城市下沉,带来庞大的增量市场。国外市场随着发达国家疫情逐步得到控制,经济活动逐步恢复正常,需求也开始快速复苏。综合来看,今年LED显示驱动芯片需求呈现爆发式增长,公司相关产品严重供不应求。

股价方面,二季度以来,随着公司新品出货持续放量,二级市场对其预期也随之高涨,富满电子股价一路上涨,7月27日股价最高曾涨至178.85元/股,较一季度末股价涨超5倍。近来股价开始调整,仍较一季末上涨近4倍。

随着此前基金半年报的出炉,数据显示,富满电子是公募基金二季度新增50大重仓股中的第一名。截至2021年6月末,共计72只公募基金持仓富满电子,合计持股近2453万股,持股比例为12%。

同时,富满电子2021年中报显示,有5只基金产品在二季度新晋成为富满电子的前十大股东,在4只公募基金中,不乏明星基金经理管理的明星基金产品,如冯明远管理的信达澳银新能源产业、丘栋荣管理的中庚小盘价值等。其中,中庚小盘价值和海富通股票混合的第一大重仓股都是富满电子,且持仓份额均超过10%。

东吴证券最新研报认为,2021H1,公司新产品成果显现,加之多项 终端应用需求上涨,相关产品供不应求,PMIC、LED 显示驱动芯片出 货动能强劲,市占率持续提升,带动公司业绩高速增长。公司芯片设计实力强劲,新品研发对标海外大厂优势产品,产品线丰富且持续扩充优化,推进国产替代;公司与晶圆厂具备良好的长期合作关系,2021H1,公司向晶圆厂预付1.14亿货款,确保新品及时推向市场;公司较早建立封装产线,确保产能供应和交付品质,市场竞争力显著。公司逐步由单一芯片提供商转变为模拟IC综合方案服务商,有望在未来实现可持续的高成长。

需要特别关注的是,首创证券提示了竞争激烈,未来公司可能无法维持如此高的毛利率的风险。数据显示,公司上半年毛利率为52%,其中LED灯/LED控制驱动芯片毛利率为53.88%。而2017~2020年公司毛利率分别为28.61%、28.77%、22.45%、25.99%,上市以来的4年平均毛利率26.5%,为2021上半年毛利率的一半左右。

2021-08-12 19: 49

2021-08-12 19: 44

2021-08-12 19: 36

2021-08-12 16: 07

2021-08-12 18: 09

2021-08-12 12: 26