2月11日,银保监会发布的2021年四季度银行业保险业主要监管指标数据情况显示,2021年银行业总资产稳健增长、信贷资产质量基本稳定、持续加强金融服务、利润保持稳健、风险抵补能力较强。

全年净利润增长12.6%,非息收入占比降至19.81%

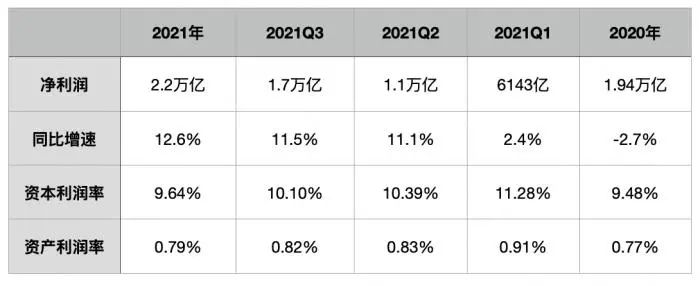

数据显示,2021年商业银行累计实现净利润2.2万亿元,同比增长12.6%。平均资本利润率为9.64%,较上季末下降0.46个百分点。平均资产利润率为0.79%,较上季末下降0.03个百分点。

2020年受疫情影响,商业银行全年实现净利润1.94万亿元,同比增长-2.7%。2021年商业银行经营逐渐恢复,净利润增速逐季提升,从一季度的2.4%提升至全年的12.6%,且高于二季度、三季度增速。

值得注意的是,2021年商业银行净利润中非利息收入占比降至20%以下,为19.81%,2021年前三个季度分别为21.60%、20.8%、20.68%,而2020年四个季度分别为26.62%、23.73%、22.05%、21.04%。

从资本利润率、资产利润率来看,2021年较2020年有所提升,资本利润率从9.48%升至9.64%、资产利润率从0.77%升至0.79%,但从2021年季度来看,呈逐季下降趋势,最高点为2021年一季度,分别为11.28%、0.91%。

主要指标分机构类情况表揭示了不同类型银行的净利润情况,据21世纪经济报道记者测算,2021年大型银行、股份行、城商行、民营银行、农商行净利润增速分别为12.70%、13.37%、11.56%、47.83%、9.06%。而从资产利润率看,仅大型银行、民营银行高于行业平均值。

对于2022年商业银行净利润增速,中国银行研究院预测,预计商业银行净利润同比增速接近6%;交通银行金融研究中心预测,预计2022年上市银行全年净利润同比增速可能回落到6%—10%之间,上市银行全年归属于母公司净利润同比增长6.5%左右。

上市银行非息收入方面,交通银行金融研究中心表示,2022年非息收入有望延续回暖,预计同比增长17.6%,增速进一步提升。其中,银行卡业务有望重回发展快车道,结算收入有望保持相对平稳,居民财富管理方面的需求将带动代理、资管类业务保持较快增长,流动性相对宽松环境下债券等投资类业务可能也会有所增长。

不良率逐季下降,城商、民营余额增速超20%

银保监会数据显示,截至2021年四季度末商业银行不良贷款余额2.8万亿元,较上季末增加135亿元;商业银行不良贷款率1.73%,较上季末下降0.02个百分点。从全年来看,2021年商业银行不良贷款率呈逐季下降趋势,但不良贷款余额仍在提升,截至2021年四季度末为28470亿元。

此前,银保监会工作会议披露,2021年共处置银行业不良资产3.1万亿元,连续两年处置超过3万亿元;银保监会同时表示要妥善应对不良资产反弹,支持加快不良资产处置。

不过,具体到不同类型银行的资产质量表现情况差异较大。据21世纪经济报道记者测算,2021年大型银行、股份行、城商行、民营银行、农商行不良贷款余额较2020年增速分别为1.66%、-0.62%、20.30%、29.89%、7.41%;而从不良率来看,仅城商行较2020年有所提升,至1.90%,农商行不良率持续保持高位为3.63%,民营银行得益于贷款规模增速较快,不良率微降至1.26%。

交通银行金融研究中心认为,随着商业银行的风险偏好更加审慎以及不良资产处置力度的加大,预计2022年资产质量整体平稳可控,不良率将保持在1.8%左右。“监管通过提高不良容忍度来激励开展普惠金融业务,商业银行亟需提升风险定价能力和风险化解能力。”中国银行研究院提醒。

小微贷款余额50万亿,普惠型增速降至24.9%

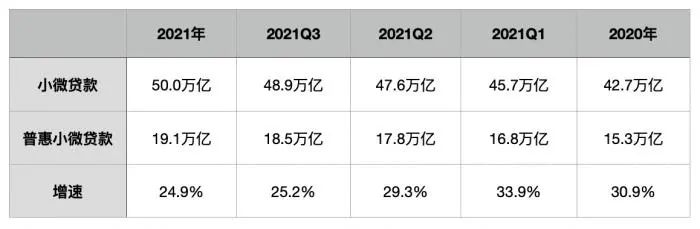

服务小微方面,银保监会披露,截至2021年四季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额50.0万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额19.1万亿元,同比增速24.9%。保障性安居工程贷款余额6.3万亿元。

不过,值得注意的是,随着普惠型小微企业贷款余额不断增加,增速也不断下降,2021年四个季度增速逐季下降,2021年全年增速为24.9%,较2021年一季度下降9个百分点。

2022年,小微企业预计仍是商业银行支持的重点领域。银保监会要求促进中小微企业融资增量、扩面、降价;央行要求落实好支持小微企业的市场化政策工具。

央行在2021年四季度货币政策执行报告中表示,下一步要充分发挥好两项直达工具接续转换后的市场化政策工具的牵引带动作用,进一步激励地方法人银行加大对小微企业、小微企业主和个体工商户的支持力度,积极挖掘新的合理融资需求,提高普惠小微信用贷款比重,持续推动普惠小微贷款“增量、降价、扩面”,有效缓解小微企业融资难、融资贵问题。

此外,银保监会还披露,截至2021年四季度末商业银行资本充足率为15.13%,较上季末上升0.33个百分点;一级资本充足率为12.35%,较上季末上升0.23个百分点;核心一级资本充足率为10.78%,较上季末上升0.12个百分点。

2022-02-12 23: 40

2022-02-12 22: 45

2022-02-12 22: 43

2022-02-12 21: 30

2022-02-12 20: 20

2022-02-12 20: 00