3月29日晚,奈雪的茶(2150.HK)披露上市后首份年报。数据显示,2021年奈雪的茶收入42.97亿元,同比增长40.5%,经调整后净利润亏损1.45亿元。

此前,奈雪的茶已连续亏损三年。记者查阅奈雪的茶招股书发现,2018年-2020年,奈雪的茶收入为9.1亿元、22.92亿元、28.71亿元;净亏损分别为0.66亿元、0.39亿元、2.02亿元,三年累计亏损超过3亿元。

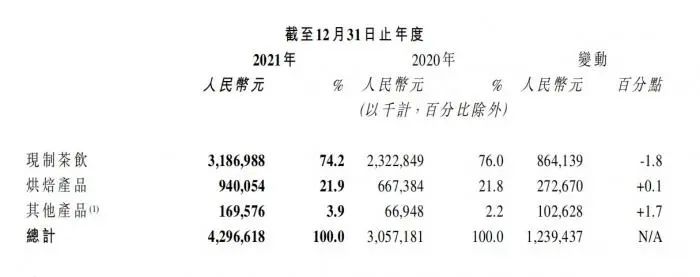

最新财报披露,2021年奈雪的茶现制茶饮、烘焙产品和其他产品营收占比分别为74.2%、21.9%、3.9%,其他产品主要包括伴手礼及零售产品,如气泡水、茶礼盒、零食及节日类限定礼盒。

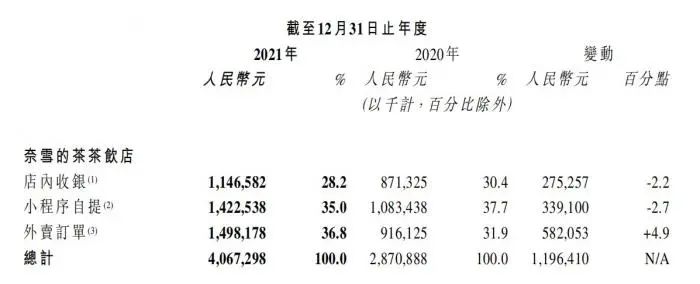

从销售渠道来看,2021年奈雪的茶店内收银、小程序自提、外卖订单收入占比分别为28.2%、35.0%、36.8%,线上订单收入占比达71.8%。公司认为,线上订单收入占比的提升“反映了疫情导致各地政府对堂食的管控措施,以及消费者在疫情后消费习惯发生的转变”。

经过近几年的快速扩张,中国新式茶饮一二线城市增速正逐渐放缓。艾媒咨询发布的《2021年中国新式茶饮行业分析报告》指出,2020年中国新式茶饮市场规模为1840.3亿元,受疫情的影响,同比下滑10%,预计2022年将会突破3000亿元。此外,中国下沉市场人口达10亿人以上,存在巨大消费潜力,部分品牌主攻下沉市场,同时部分高端品牌开始进军下沉市场。

近年奈雪的茶一直坚持扩张门店。年报显示,2021年奈雪的茶净新增326间奈雪的茶茶饮店,截至2021年12月31日,奈雪的茶在80个城市拥有817间奈雪的茶茶饮店。在门店经营利润上,2021年奈雪的茶门店经营利润为5.92亿元,较2020年提升约68.4%;2021年奈雪的茶门店利润率为14.5%,较2020年提升约2.3个百分点。

展望2022年,奈雪的茶预计新开350家茶饮店,并通过落实加密策略,在现有的一线、新一线和重点二线城市加大门店密度,提高品牌势能。

“尽管在2021年下半年,我们感受到消费者把手中的钱袋子握得更紧,在出行与消费时决策更为审慎;然而,从消费者的反馈中,我们也感受到了消费者对美好生活的向往和对高端现制茶饮的持续需求,我们对高端现制茶饮行业的持续快速发展抱有坚定的信心。”奈雪的茶在年报中表示。

据此前公告透露,奈雪的茶自研自动化制茶设备已于2021年第四季度末开始遴选生产商及试生产,并已陆续在部分门店试点使用,预计将于2022年第三季度前在全国门店获正式应用。公司认为,自动化制茶设备的应用,将对降低门店人力成本具有重要意义。

截至29日收盘,奈雪的茶报4.88港元/股,较上一个交易日上涨1.46%,总市值为83.70亿港元。

2022-03-30 12: 19

2022-03-30 10: 50

2022-03-29 12: 38

2022-03-29 08: 01

2022-03-29 08: 05

2022-03-29 08: 18