作为“连锁火锅第一股”的呷哺呷哺小火锅不香了吗?据了解,由于部分门店存在严重的选址错误,呷哺呷哺将关闭200家亏损门店,断臂止血。

因存在严重选址错误

呷哺呷哺将关闭200家亏损门店

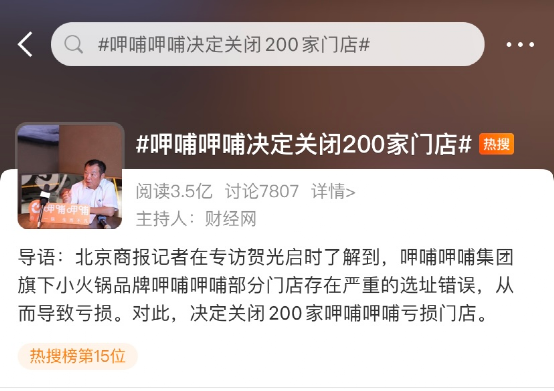

8月19日,“呷哺呷哺决定关闭200家门店”的话题冲上热搜。

呷哺呷哺行政总裁贺光启在接受媒体采访时透露,呷哺呷哺将关闭200家亏损门店,断臂止血。他指出,“经过两个多月的市场走访,我们发现部分门店出现了严重的选址错误,导致亏损。这也是公司精心盘点后做出的决定,为的是持久的经营。”

数据显示,截至2020年末,呷哺呷哺共经营1061家呷哺呷哺餐厅及140家凑凑餐厅。一口气关闭近五分之一的门店并不是一个容易的决定,但贺光启认为,这是呷哺呷哺目前“断臂止血”的唯一选择,也是为了明年起重新拓展新店、刺激利润上涨的有效措施。

图片来源:呷哺呷哺2020年财报

同时,对于客单价不断走高的问题,贺光启表示,未来将重启呷哺呷哺大众消费的定位,向二三线下沉市场持续扩张,客单价保持在60元以内,新一代的门店也仍以“单锅”和“吧台”为主。

2016年,呷哺呷哺开创中高端聚会餐厅品牌——湊湊“火锅+茶憩”,火爆京城并拓展到上海、深圳等地,截止2021年7月,凑凑的门店数量已超过150家。贺光启指出,未来三年内,呷哺呷哺旗下高端品牌凑凑火锅将保持每年新开80至100家门店的速度,计划进入西南、香港及海外市场。

不过,2019年推出的“in xiabu xiabu”品牌店由于持续亏损,未来该品牌和门店将陆续全面退出市场。

呷哺呷哺上半年仍将面临亏损

大行下调目标价

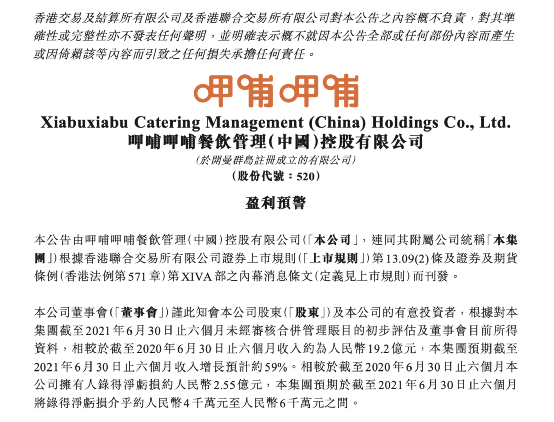

7月29日,呷哺呷哺发布公告表示,受计提资产减值损失以及部分地区门店受疫情影响无法充分营业的影响,呷哺呷哺预计今年上半年仍将面临亏损。

预计今年上半年,呷哺呷哺收入同比增长约59%;其净亏损在4000万元~6000万元之间,相较于去年同期净亏损2.55亿元大幅收窄。

对于亏损的主要原因,其一,计提资产减值损失约人民币1.2亿元,公司预计全年关闭呷哺呷哺品牌的亏损门店约200家;其二,2021年上半年门店经营部分地区仍然受到疫情的影响,而无法充分营业。

近日,瑞银发布研究报告称,维持呷哺呷哺“买入”评级,下调目标价至9.91港元,预计投资者会因为公司收益不佳而做出负面反应,但由于商店关闭的拨备及复苏慢于预期,故下调未来3年的纯利预测15%-31%。

报告中称,由于商店关闭导致的拨备费用,预计上半年将出现净亏损,同时由于复苏趋势减弱,部分原因是疫情复苏导致损失2200万元以及更多商店将关闭。该行估计,上半年关店计入的1.2亿元拨备成本,占整体关闭200家门店的大部分,由于呷哺品牌华南地区门店盈利能力大幅下降,认为关闭商店是一个必要步骤。将关闭的商店主要位于中国南部,并拖累公司多年的盈利能力。

大和发布研报也表示,呷哺呷哺亏损主要来自于上半年公司有部分门店仍受到疫情影响,主要分布于华南、上海、湖北、湖南及华北地区,该等关闭门店占呷哺呷哺去年度营业额比例达19%,因此将今年每股盈利预测下调72%,2022至2023年预测下调15%,目标价降至9.7港元,重申“买入”评级。该股现报7.06港元,最新市值76亿港元。

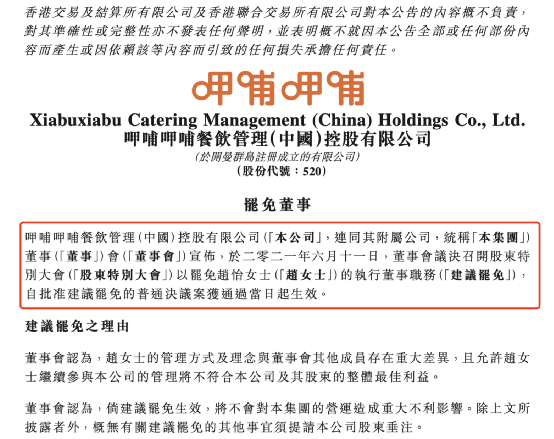

呷哺呷哺执行董事被罢免

发个人声明“申诉”

据了解,呷哺呷哺是一家连锁餐饮,1998年创立,其特点是新颖的吧台式就餐形式和传统火锅的完美结合,开创了时尚吧台小火锅的新业态。不过,今年呷哺呷哺管理层出现多次调整变动,堪称“宫斗大戏”,市场对此提出诸多质疑声。

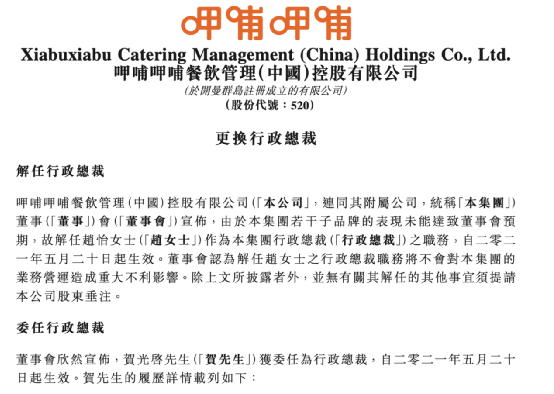

据悉,5月20日,呷哺呷哺宣布解除赵怡行政总裁职务,因该公司若干子品牌表现未达到董事会的预期。同时委任贺光启为行政总裁。

6月11日,呷哺呷哺再次宣布,董事会议决召开股东特别大会以罢免赵怡的执行董事职务。董事会认为,赵怡的管理方式及理念与董事会其他成员存在重大差异,若赵怡继续参与本公司的管理将不符合本公司及其股东的整体最佳利益。

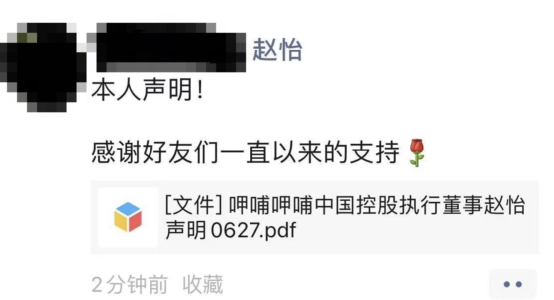

6月17日,赵怡在朋友圈发布个人声明,其中介绍了赵怡在职期间的工作表现和业绩,对于业绩不达标的问题,她特别介绍了合生汇in xiabuxiabu一经推出,销量在3月份就跃居公司千家店前列,所谓发展不达预期的判断不知从何而来。她还提到任职于呷哺的9年基本“全年无休”,任职行政总裁期间,股价大幅上涨。同时也是成就呷哺控股成为证券市场火锅第一股的首要功臣之一。

由于7月28日,呷哺上市公司将召开特别股东大会审议罢免其执行董事议案一事。7月26日,赵怡发布致呷哺呷哺上市公司投资者公开信。并喊话称,由于呷哺上市公司在召开特别股东大会前两天仍未充分披露罢免实情,因此她有责任将相关情况和请求告知投资者,并请求推迟召开股东大会。

对此,呷哺公告回应称,解任赵怡行政总裁及执行董事职务的决议,都是经过董事会充分讨论并慎重考虑后作出的决定,全部流程符合公司章程及所有相关法律规定。

呷哺呷哺“宫斗大戏”刚刚落幕

随后,公司仍于7月28日准时召开了股东特别大会,以100%赞成票表决通过罢免前行政总裁、执董赵怡。

至此,呷哺的这场“宫斗”大戏,算是暂时落下了帷幕。呷哺呷哺创始人、董事长贺光启重新上任 CEO。

图片来源:呷哺呷哺2020年财报

针对呷哺呷哺高管的频繁变动,贺光启回应称,人才的适当流动也属于正常现象,补充不一样的血液,才会带来不一样的想法,才能给企业注入持续创新和发展的灵魂。

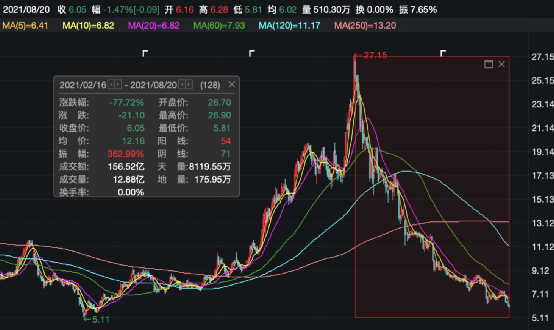

呷哺呷哺年内股价最高跌超77%

海底捞市值蒸发3200亿港元

受公司经营业绩亏损以及市场情绪等方面因素,呷哺呷哺自今年2月份便开始下跌之势。2月16日至今,该股已经累计跌超77%,市值也随之蒸发229亿港元。

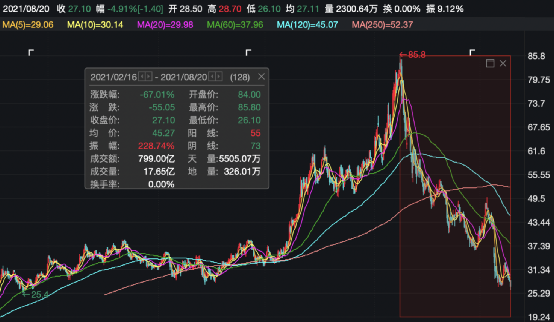

无独有偶,作为港股餐饮业的龙头,海底捞2月16日以来也已经累计跌超67%,股价腰斩,股价走势与呷哺呷哺的类似。6个月,海底捞市值蒸发3200亿港元。截至发稿,该股报27.1港元,总市值为1479亿港元。

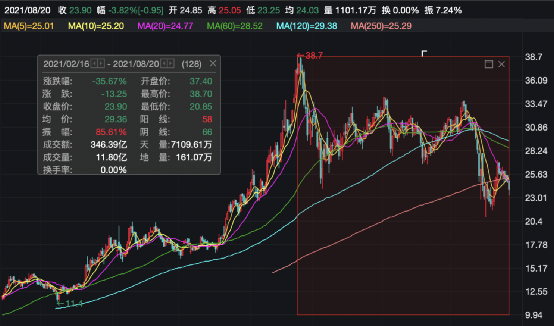

与此同时,九毛九当前股价相较于2月16日的高点而言,也累计跌近36%。截至目前,该股报23.9港元,总市值347.36亿元。

回顾2021H1消费行业表现,国信证券指出,港股餐饮服务板块股价普跌,股价下跌部分消化了估值压力,依旧看好餐饮龙头海底捞的复苏前景。2021年下半年看好餐饮服务业复苏,行业龙头值得关注。

国信证券分析认为,国内疫情控制良好,各餐饮品牌复苏步伐不一。2020年受疫情影响,餐饮行业上市公司业绩普跌,但股价表现突出;2021年业绩展望复苏确定性高,但股价普跌。总结原因有二,一是估值过高而复苏情况不及预期;二是2021年印度变种病毒在海外肆虐,国内局部地区出现疫情小规模反弹,令消费者对聚集活动仍偏谨慎。但股价下跌部分消化了高估值,加之国内疫情目前控制良好,对餐饮业复苏持乐观态度。

此外,富途证券认为,港股餐饮板块陆续回暖,未来聚焦可交出稳定数据及能够稳健长期增长的企业。分析称,港股三家中式餐饮龙头的关注点各不相同:1)海底捞由于管理层对疫情结束时间判断有些失误,去年扩张速度过快导致业绩受到一定负面影响,但海底捞有着行业最强大的供应链、领先的服务水平及品牌效应,也在不断探索新的增长曲线,若业绩能保持稳定增长,未来依旧具备强大竞争力;2)九毛九经营战略清晰,主力品牌太二酸菜鱼依旧保持强劲增长势头,但高估值下依旧需要第二增长曲线作为支撑,可以持续关注新品牌怂火锅的表现;3)呷哺呷哺第二增长曲线凑凑火锅已经成型,但管理层及企业管理出现一些问题,需要持续其关注新模型改善进程,及利益机制能否理顺。

2021-08-22 00: 21

2021-08-21 20: 48

2021-08-21 15: 47

2021-08-21 12: 25

2021-08-21 12: 21

2021-08-21 09: 11